-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3481

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2588

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2075

发布日期:2024-05-13浏览次数:2008

每当年末临近,财务人员就要开启一场与合并财务报表的“硬仗”,尤其对于大型集团型企业来讲:而其中内部交易抵消环节,堪称一个复杂的“数字漩涡”,稍不留神就会深陷其中,让报表数据“乱了阵脚”。

但是归根结底,内部抵消的本质就是把集团内所有子企业当作一个整体,一致对外,把公司内部之间买卖东西多算的那部分,还有没真正赚到口袋里的利润给减掉,好让报表能真实反映集团整体对外的实际经营情况。

只是这个过程在战术操作上还需要掌握一些高效的办法,以摆脱耗时费力的数字倒挤工作。今天,就来一起探寻如何突围。【全文3617字,读完需5分钟】

首先,内部抵消有三大痛难点:

一、交易类型及情况繁杂

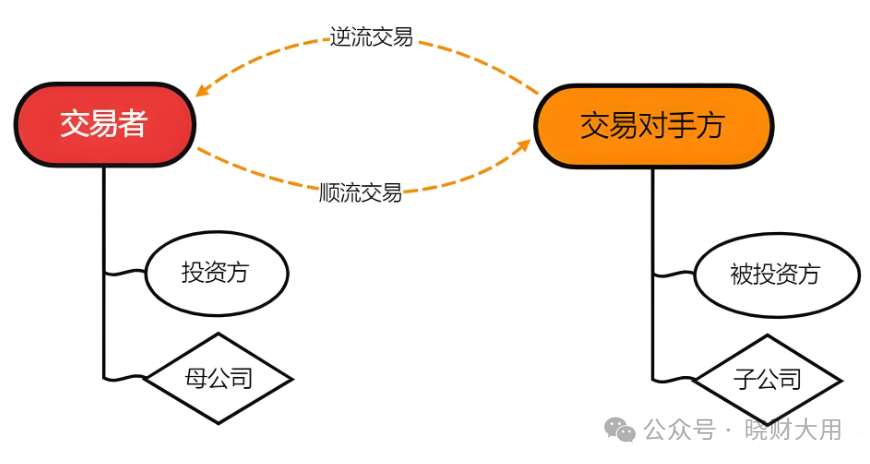

顺逆交易有别:顺流即母公司售予子公司,逆流反之。编表时抵消处理迥异,顺流未实现损益母公司独担,不涉少数股东;逆流却会波及子公司净利,牵连少数股东权益损益,易混淆处理。

销售情形多样:内部购进货品或全售、或全留、或部分进出。对应抵消分录、金额算法大不同。全售仅消收入成本;全未售需锁定存货里未实现损益;部分流转则精准拆解,分别抵消,操作难度高。

二、连续编表累积难题

期初利润调整:连续编表,上期未实现损益扰动本期期初利润。像上期存货延至本期才外售,就得先转回上期抵消损益,环环相扣,极易出错。

长期资产纠葛:内部长期资产交易,交易当期抵消损益只是开端,后续使用全程要持续抵消折旧、摊销、减值影响,一旦资产报废处置,特殊抵消分录极易遗漏,账目乱麻丛生。

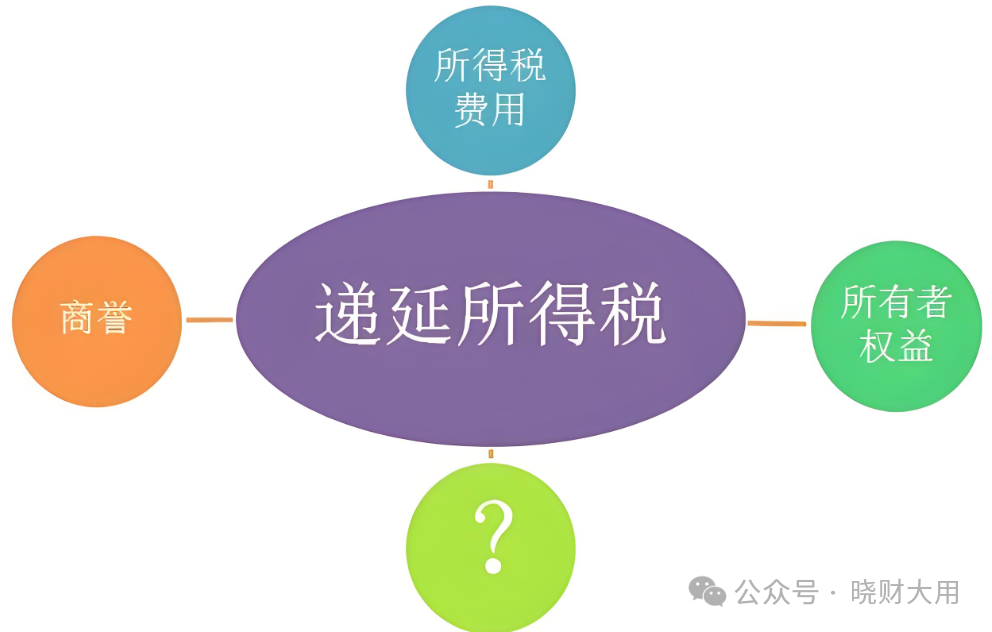

三、递延所得税疑难

税率差异困扰:母子公司税率不同,确认递延税项时,依资产纳税主体择税率,逆流依母公司、顺流依子公司,选错税率便全盘皆错。

后续调整繁琐:随内部资产销售、折旧等更迭,递延税金额须同步调适。连续编表尤甚,每期精准核算变动、妥当处理账务,稍有差池,所得税费用便谬以千里。

接下来,我们通过一个实例贯穿以上三大难点:

一、案例背景

假设存在一家集团公司,母公司为猛犸象,子公司为美洲狮。猛犸象所得税税率为25%,美洲狮所得税税率为15%。

二、本年度内部交易详情

顺流交易:猛犸象在本年度将一批成本为80的虫草,以100的价格销售给美洲狮。

美洲狮购入后:

情况一:将其中60的虫草以80对外销售(全部销售情形)。

情况二:剩余40%的虫草尚未销售(部分销售情形),形成期末存货。

逆流交易:美洲狮将自行研发的一项无形资产(账面价值30,预计使用年限5年,无残值,直线法摊销),以40的价格转让给猛犸象。猛犸象购入后投入使用。

三、本年度合并报表抵消分录编制

(一)顺流交易抵消分录

针对已销售 60% 部分,抵消内部销售收入:

| 借:营业收入(猛犸象向美洲狮销售) 60 (100 ×60%)

| 贷:营业成本(猛犸象向美洲狮销售) 60

针对未销售40%部分,抵消内部销售收入与成本,并确认存货中的未实现内部销售损益:

| 借:营业收入(猛犸象向美洲狮销售) 40 (100 ×40%)

| 贷:营业成本(猛犸象向美洲狮销售) 32 (80 ×40%)

| 存货 8 (20 ×40%,未实现内部销售利润为 100 - 80 = 20 )

(二)逆流交易抵消分录

抵消无形资产内部交易未实现损益:

| 借:资产处置损益(美洲狮向猛犸象转让无形资产形成的收益) 10 (40 - 30)

| 贷:无形资产 10

调整因无形资产摊销产生的差异,本年度应按美洲狮原账面价值摊销金额为30÷5=6,猛犸象按购入价摊销金额为40÷5=8,多摊销了2,需抵消:

| 借:无形资产——累计摊销 2

| 贷:管理费用 2

四、递延所得税处理

顺流交易中,未销售部分存货产生的可抵扣暂时性差异为8,由于存货在美洲狮,应按美洲狮所得税税率确认递延所得税资产:

| 借:递延所得税资产 1.2 (8 ×15%)

| 贷:所得税费用 1.2

逆流交易中,无形资产产生的可抵扣暂时性差异为10 ,因无形资产在猛犸象,应按猛犸象所得税税率确认递延所得税资产:

| 借:递延所得税资产 2.5 (10 ×25%)

| 贷:所得税费用 2.5

五、连续编制合并财务报表的处理(假设下一年度情况)

(一)期初未分配利润调整

顺流交易:上年度未销售的40%虫草,若本年度仍未销售,需调整期初未分配利润,将上年度抵消的未实现内部销售损益对期初未分配利润的影响转回:

| 借:期初未分配利润 8

| 贷:存货 8

同时,调整递延所得税资产:

| 借:所得税费用 1.2

| 贷:递延所得税资产 1.2

逆流交易:上年度无形资产未实现损益对期初未分配利润的影响:

| 借:期初未分配利润 10

| 贷:无形资产 10

调整递延所得税资产:

| 借:所得税费用 2.5

| 贷:递延所得税资产 2.5

(二)本年度继续处理

假设本年度顺流交易剩余存货仍未销售,但需继续抵消本年度因该存货应计提的存货跌价准备(假设计提2 )及其对递延所得税的影响:

| 借:存货 —— 存货跌价准备 2

| 贷:资产减值损失 2

同时,由于存货跌价准备增加可抵扣暂时性差异,应确认递延所得税资产:

| 借:递延所得税资产 0.3 (2 ×15%)

| 贷:所得税费用 0.3

逆流交易:本年度无形资产继续按各自摊销政策摊销,猛犸象摊销8 ,美洲狮按原账面价值应摊销6 ,继续抵消多摊销的2 :

| 借:无形资产 —— 累计摊销 2

| 贷:管理费用 2

同时,调整因无形资产摊销差异导致的递延所得税变动(假设税率不变):

| 借:所得税费用 0.3 (2 ×15%)

| 贷:递延所得税资产 0.3

除此之外,还有如果形成了内部应收账款、应付账款,也需要抵消掉,这里不再赘述。

最后,总结与策略:高效应对,快速解决,减少内耗

好了,说了这么多,那么在年末合并财务报表这一“战场”,作为深陷内其中的财务人员,有什么的手段可以做到快速高效应对呢?

那就是握好精细记录、模板工具、团队协作这三把利刃,助力斩断乱麻,拨云见日。

精细记录:筑牢数据根基

| 精细记录是一切的源头活水,是确保后续复杂抵消工作得以顺利开展的根本。日常运营里,内部交易的每一个环节都不容小觑,务必留下清晰“脚印”。

| 建立内部交易监控系统:合同签订环节,除交易标的、定价依据、交货及付款节点这些基本要素外,还应详细备注特殊条款,像存货交易中的质量保证期对退货风险的影响、固定资产交易里的附属设备归属与后续维护责任,以及无形资产交易涉及的使用权限范围与技术更新升级条款等。

| 发票开具要精准到单品明细、规格型号,确保金额与数量可追溯核实。出入库单不仅记录存货的物理流动,还需关联对应的财务记账凭证号,方便快速查询校验。

| 以固定资产内部交易为例,一台大型生产设备从母公司转移至子公司,其原始购置合同应完整存档,包括设备的供应商信息、采购价格构成(是否含安装调试费等)、质保承诺。后续每次维修改造,维修记录要涵盖故障描述、维修方案、费用明细及维修商资质,转让时的技术评估报告则要从设备性能状态、剩余使用寿命、市场同类设备比价等多维度评估。如此一来,这些资料如同精密齿轮组,为年末复杂的折旧差异调整、减值判断提供精准动力,保障每一步抵消核算都稳稳扎根在可靠数据之上。

模板工具:解锁高效密码

| 如今数字科技迅猛发展,内置前沿抵消公式的合并报表模板,已然成为财务人员的“制胜法宝”。

| 采用自动化工具:以存货交易为例,财务人员依模板录入各子公司存货收发存与销售比例,刹那间,未实现利润结果及抵消分录便清晰呈现,将人工耗时锐减至数秒,彻底解放人力。同时,模板的严密架构能精准“捕捉”数据录入错位、计算符号混淆等低级错误,为数据质量筑牢防线。

| 而要使工具与企业“深度适配”,持续优化势在必行。面对季节性强、更新频繁的服装存货,模板可植入智能识别模块,依款式、季节等快速归类、批量抵消;在跨国业务里,模板既能实时对接汇率源确保更新,又能依据各国政策、准则差异灵活调整计算规则,轻松化解跨境核算难题。

团队协作:凝聚攻坚合力

| 团队协作是攻克内部交易抵消难题的核心力量,是贯穿整个报表编制流程的“生命线”。子公司财务人员宛如前线“侦察兵”,身处业务实操漩涡中心,熟悉每笔内部交易背后的业务驱动、市场博弈与执行难点;母公司财务人员则似“指挥官”,站在集团战略高塔,手握合并报表准则“作战地图”,统筹全局数据整合方向。

| 两者间高频、畅通的沟通渠道是关键。子公司应定时(如每周五下班前)向母公司提交内部交易动态简报,涵盖本周新发生交易详情、现有交易执行进度变化(像存货销售受阻、固定资产安装延期)、潜在风险预警(如无形资产应用遭遇技术瓶颈)。母公司据此提前布局,微调合并策略,精准 “排兵布阵”。

| 面对“硬骨头”,如涉及多方股权交叉、多层嵌套的复杂内部交易,或是牵扯境外多子公司、多币种换算与不同法规遵循的跨国难题,跨部门、跨地域“攻坚突击队”迅速组建。成员涵盖财务各领域专家、法务顾问(处理跨境合规问题)、税务专员(应对复杂税筹挑战)。通过线上“作战室”,实时共享屏幕、协同编辑文档,全方位剖析问题,挖掘最优解。

| 为削减内耗、提速增效,一套完善的协作机制必不可少。除固定时间(如每周二、周四上午)的线上视频沟通例会,聚焦共性问题研讨外,还设立紧急问题“直通车”,子公司遇突发重大交易变故,一键呼叫母公司核心决策人,确保问题在2小时内得到响应。同时,编撰详尽且图文并茂的《内部交易核算规范宝典》,以案例解读、操作演示等形式,统一财务术语、核算流程、分录规范,让全员在同一“频道”高效协作。

来源:晓财大用

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线