-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3481

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2588

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2075

发布日期:2024-05-13浏览次数:2008

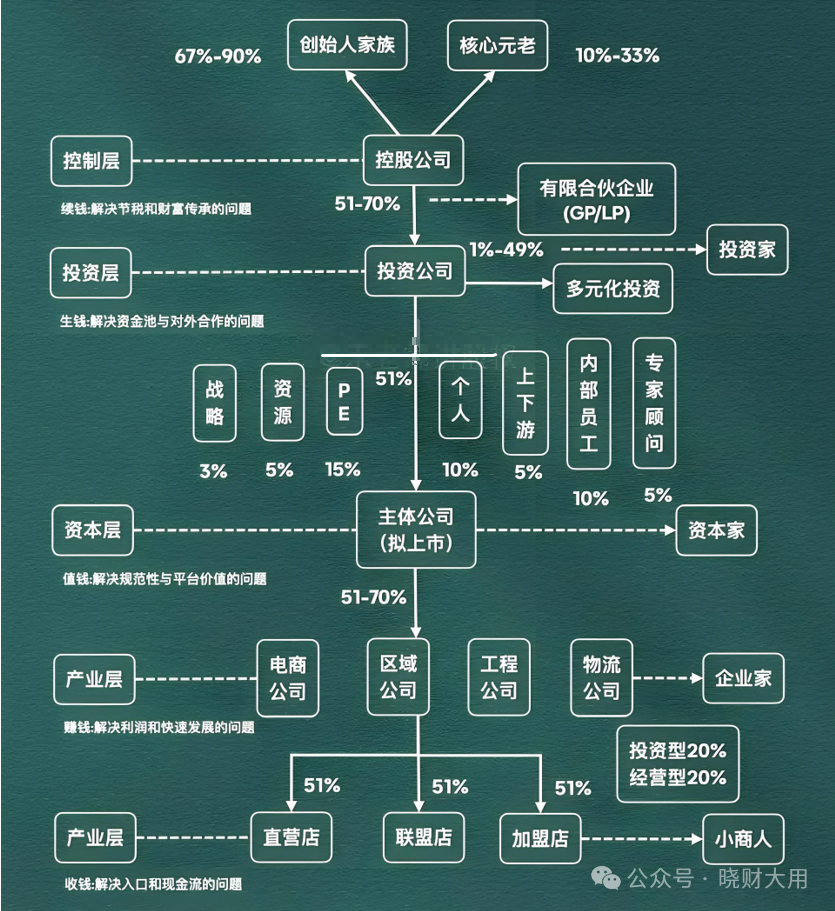

一、重难点分析

| 股权结构复杂性导致核算方法选择困难

在复杂股权架构中,像存在多层嵌套持股、交叉持股等情形时,判断企业对被投资单位的控制程度变得极为复杂,进而给长期股权投资核算方法(成本法或权益法)的选用带来很大挑战。

例如,当母公司通过子公司间接持有孙公司股权时,不仅要考虑直接和间接持股比例,还要分析各层级在经营、财务和人事等方面的决策影响力,以及潜在表决权的行使可能性等因素,以此来确定在合并报表层面应采用的核算基础。

这一过程需要对控制的定义及实质进行深度剖析,任何一个因素判断失误都可能引发核算偏差,影响合并报表的准确性。

| 长期股权投资账面价值调整复杂

若企业股权结构变动频繁,如多次发生增资、股权转让或股权稀释等事项,长期股权投资的账面价值就需要进行追溯调整,其计算过程相当复杂且容易出错。

每一次股权变动都可能改变企业在被投资单位的权益份额及核算方法,要求财务人员必须精准追踪各阶段股权变动的细节,包括交易时间、交易价格、交易方式等,并依据不同核算方法转换规则(如成本法转权益法)来调整账面价值。 这对会计人员的专业素养、数据处理能力以及对会计准则的熟悉程度是极大的考验。

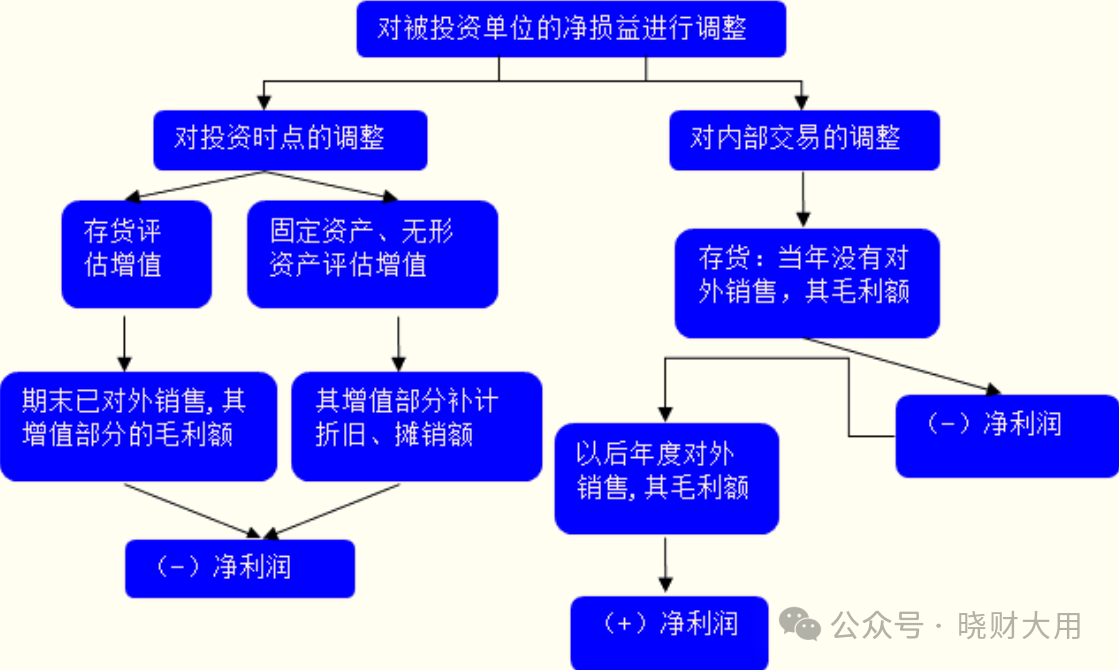

| 抵销分录编制涉及多维度数据整合

编制长期股权投资与子公司所有者权益抵销分录时,需要整合母公司、子公司及各层级关联企业的大量财务数据,涵盖实收资本、资本公积、盈余公积、未分配利润等项目。

同时,还要考虑内部交易及利润分配对这些数据的影响,如内部存货交易形成的未实现利润、固定资产内部交易的折旧调整等。 在复杂股权结构下,数据来源广泛且相互关联,抵销过程必须确保各项目金额准确抵销,避免重复计算或遗漏,以实现合并报表中资产、负债及权益项目的正确列示,这需要财务人员具备高度的细心和强大的逻辑思维能力。

二、案例实操解读

以下是一个多级股权结构下的长期股权投资核算与抵销的实操案例,包含完整的过程及分录:

案例背景

| **P公司**:母公司,持有A公司40%股权,对A公司具有控制权。

| **A公司**:子公司,持有B公司20%股权,对B公司具有重大影响。

| **B公司**:孙公司,P公司直接持有B公司70%股权,对B公司具有控制权。

| **商誉**:P公司收购B公司时产生的商誉为100万元。

会计处理过程及分录

1. 初始投资

P公司对A公司的投资:2023年1月1日,P公司以银行存款1000万元购得A公司40%的股权,取得控制权.

借:长期股权投资——A公司 1000万元

贷:银行存款 1000万元

A公司对B公司的投资:2023年1月1日,A公司以银行存款500万元购得B公司20%的股权,具有重大影响.

借:长期股权投资——B公司 500万元

贷:银行存款 500万元

P公司对B公司的投资: 2023年1月1日,P公司以银行存款2000万元购得B公司70%的股权,取得控制权,产生商誉100万元.

借:长期股权投资——B公司 2000万元

贷:银行存款 2000万元

2. 投资期间的核算

2023年度:

B公司:实现净利润250万元,分红250万元。

A公司:按权益法核算,确认投资收益50万元(250万元×20%)。

借:长期股权投资——B公司 50万元

贷:投资收益 50万元

P公司:按成本法核算,确认投资收益175万元(250万元×70%)。

借:应收股利175万元

贷:投资收益 175万元

A公司:实现净利润100万元,分红100万元。

P公司:按权益法核算,确认投资收益40万元(100万元×40%)。

借:长期股权投资——A公司 40万元

贷:投资收益 40万元

3. 投资抵销

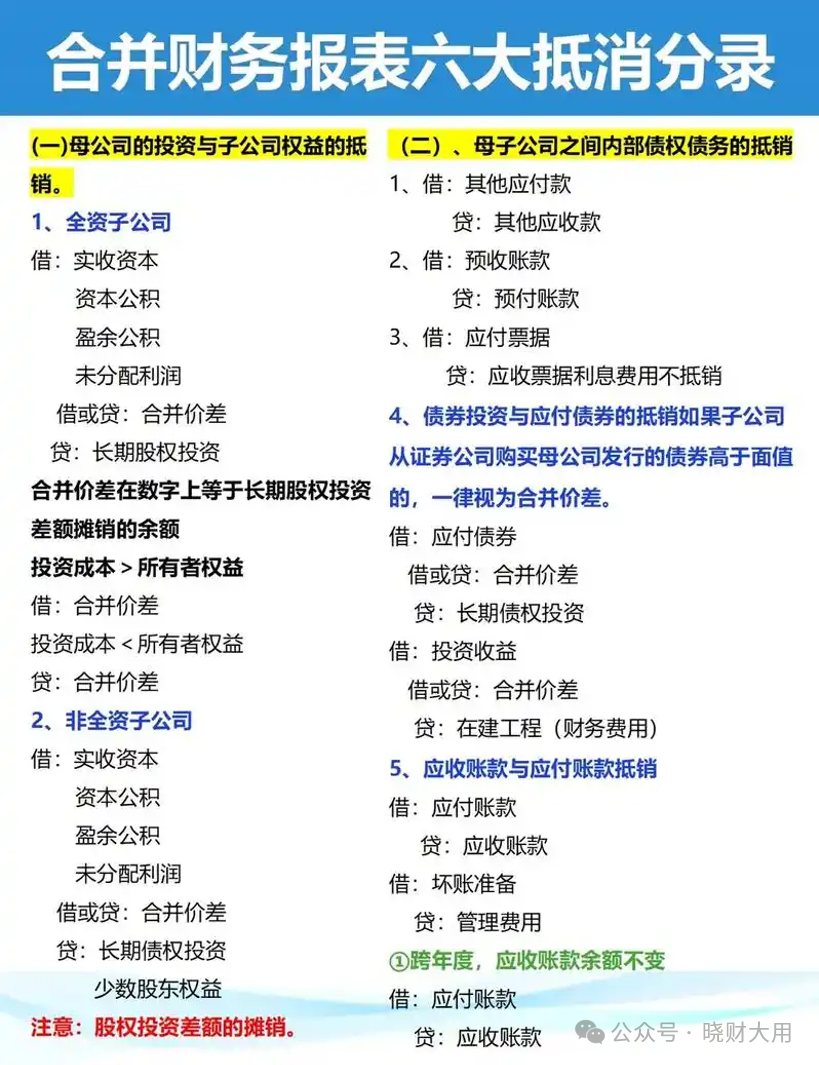

3.1 抵销P公司对A公司的投资

假设2023年末A公司的所有者权益构成如下: 股本:500万元,资本公积:200万元,盈余公积:100万元,未分配利润:200万元。

P公司持有A公司40%的股权,因此需抵销的金额为:

股本:500万元 × 40% = 200万元

资本公积:200万元 × 40% = 80万元

盈余公积:100万元 × 40% = 40万元

未分配利润:200万元 × 40% = 80万元

借:股本——A公司 200万元

资本公积——A公司 80万元

盈余公积——A公司 40万元

未分配利润——A公司 80万元

贷:长期股权投资——A公司 1040万元

少数股东权益——A公司 360万元

3.2 抵销P公司对B公司的投资

假设2023年末B公司的所有者权益构成如下:

股本:600万元

资本公积:300万元

盈余公积:150万元

未分配利润:200万元

P公司持有B公司70%的股权,因此需抵销的金额为:

股本:600万元 × 70% = 420万元

资本公积:300万元 × 70% = 210万元

盈余公积:150万元 × 70% = 105万元

未分配利润:200万元 × 70% = 140万元

借:股本——B公司 420万元

资本公积——B公司 210万元

盈余公积——B公司 105万元

未分配利润——B公司 140万元

商誉——B公司 100万元

贷:长期股权投资——B公司 2000万元

少数股东权益——B公司 905万元

3.3 抵销A公司对B公司的投资

A公司持有B公司20%的股权,因此需抵销的金额为:

股本:600万元 × 20% = 120万元

资本公积:300万元 × 20% = 60万元

盈余公积:150万元 × 20% = 30万元

未分配利润:200万元 × 20% = 40万元

借:股本——B公司(A公司持股部分) 120万元

资本公积——B公司(A公司持股部分) 60万元

盈余公积——B公司(A公司持股部分) 30万元

未分配利润——B公司(A公司持股部分) 40万元

贷:长期股权投资——B公司(A公司持股部分) 500万元

少数股东权益——B公司(A公司持股部分) 210万元

三、总结

在母子公司互相持股、多层嵌套持股等复杂情形下,处理要格外谨慎。比如存在以下两种情况会影响合并报表:

一是被投资单位有利润但不分红或亏损时,少数投资方用成本法不调整账面价值,会使双方股权投资余额与被投资公司所有者权益金额不符,导致公司整体收益或亏损确认有偏差;

二是有股权投资差额时,少数投资方按成本法核算未单独反映差额,会使多数投资方编制权益抵销分录时少数股东权益与少数投资方账面长期股权投资金额有差异。

解决办法有二:

方法一,少数投资方用成本法,母公司在合并底稿将其报表长期股权投资按权益法核算调整,符合制度且不影响个别报表,但股权复杂或少数方持股比例小时操作难;

方法二,少数投资方仍用成本法,多数投资方合并双方持股比例确认被投资单位盈亏及处理分派利润等,易执行且适合复杂股权结构,但少数投资方非全资子公司时可能影响少数股东权益。

对于少数投资方长期股权投资成本与应享有份额的差额,合并抵销时将其账面余额分两块,相等部分抵销,差额形成合并价差,以此确保合并报表数据准确。

来源:晓财大用

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线