-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7351

发布日期:2022-04-21浏览次数:5990

发布日期:2022-10-21浏览次数:3464

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2708

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2575

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2489

发布日期:2024-03-30浏览次数:2439

发布日期:2022-10-21浏览次数:2399

发布日期:2022-11-11浏览次数:2067

发布日期:2024-05-13浏览次数:1981

新会计法首次对单位建立健全内部控制制度提出明确要求,那么,内部控制究竟是什么呢?小编带你深入了解“行政事业单位内部控制”(以下简称内部控制)。我们将介绍其实施原则、目标、建设步骤和方法等,帮助您系统掌握内控知识。

“一”部《规范》

财政部在2012年根据《中华人民共和国会计法》《中华人民共和国预算法》等法律法规和相关规定,制定《行政事业单位内部控制规范(试行)》(以下简称《规范》),共6章65条,2014年1月1日起施行。

《规范》为内部控制建设提供了依据,并对内部控制进行定义。内部控制是指单位为实现控制目标,通过制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。

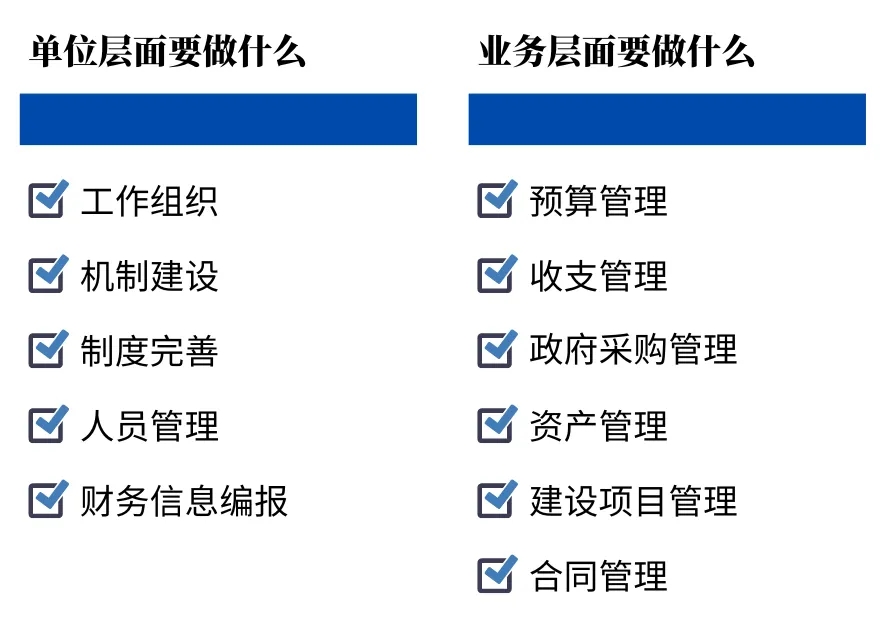

“二”个层面

《规范》将内部控制分为“单位层面内部控制”和“业务层面内部控制”两个层面,并对如何建设内部控制作了具体要求。

“单位层面内部控制”和“业务层面内部控制”两个层面紧密联系,但侧重点不同,单位层面侧重于组织、机制、制度的建设,而业务层面侧重于具体实施、操作程序。

业务层面的控制失效可能造成局部的损失,而单位层面的内部控制失效可能导致全局性的内控建设流于形式。

“三”个抓手

围绕着单位的所有经济活动、业务活动,内部控制将这些活动按流程进行风险分析,并按风险点制定管控措施。将分散的管理制度有机地连接起来,就像生产线一样,制定制度、实施措施和执行程序就是这条生产线上最关键的三大环节。

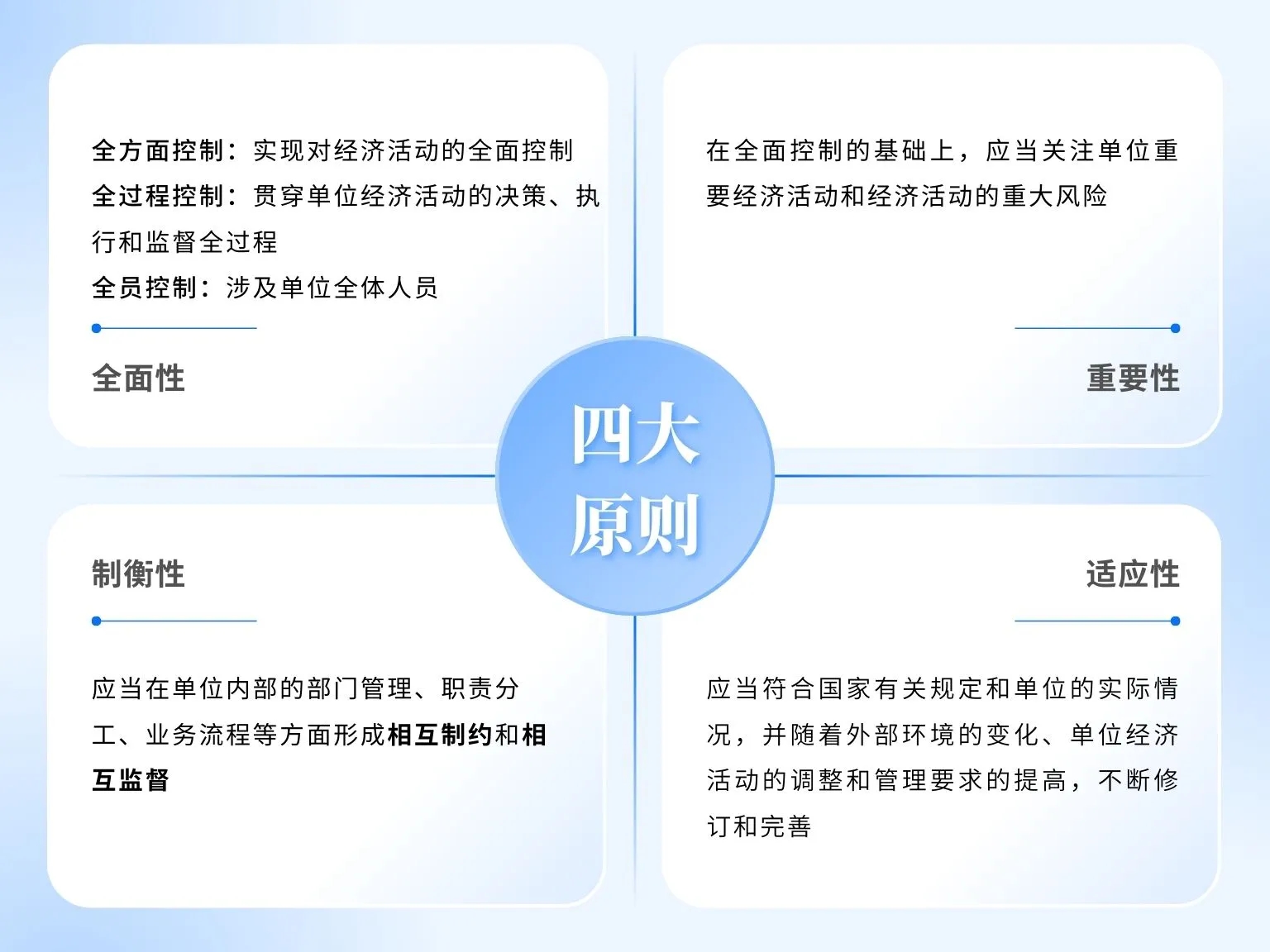

“四”大原则

《规范》要求单位建立与实施内部控制,应当遵循下列原则:

在适应性的原则下,内部控制的建立和修订必须随着国家法律法规、政策、制度等外部环境的改变,以及单位业务职能的调整、管理要求的提高等内部环境的变化,不断地、及时地进行修订和完善。这样才能促进单位管理水平的不断提高,使内部控制真正发挥其积极作用。

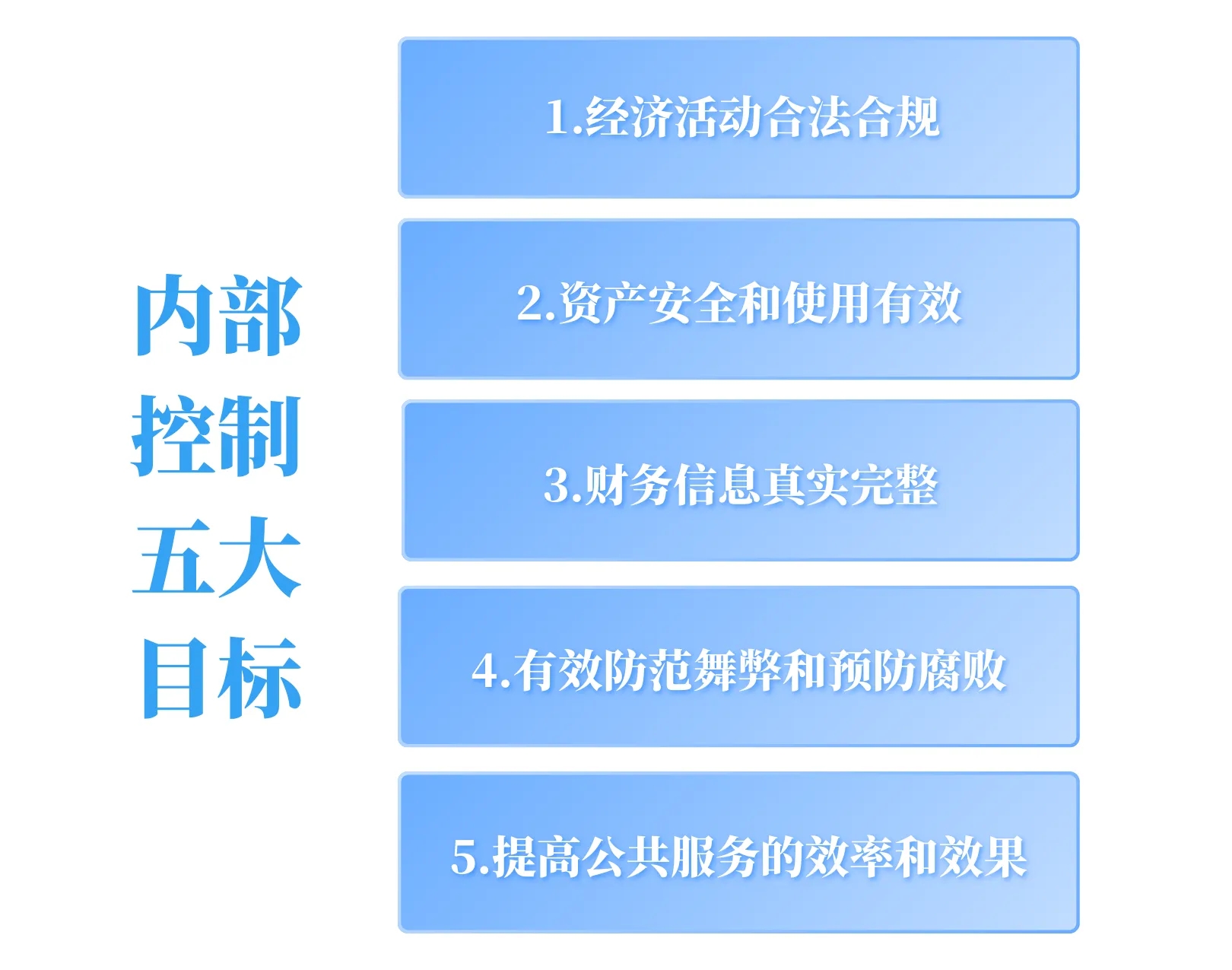

“五”大目标

《行政事业单位内部控制规范(试行)》第四条对内部控制的目标进行了描述:

“六”类业务

内部控制贯穿所有参与经济活动的部门,在业务层面内部控制包括:

| 预算业务控制

| 收支业务控制

| 政府采购业务控制

| 资产控制

| 建设项目控制

| 合同控制

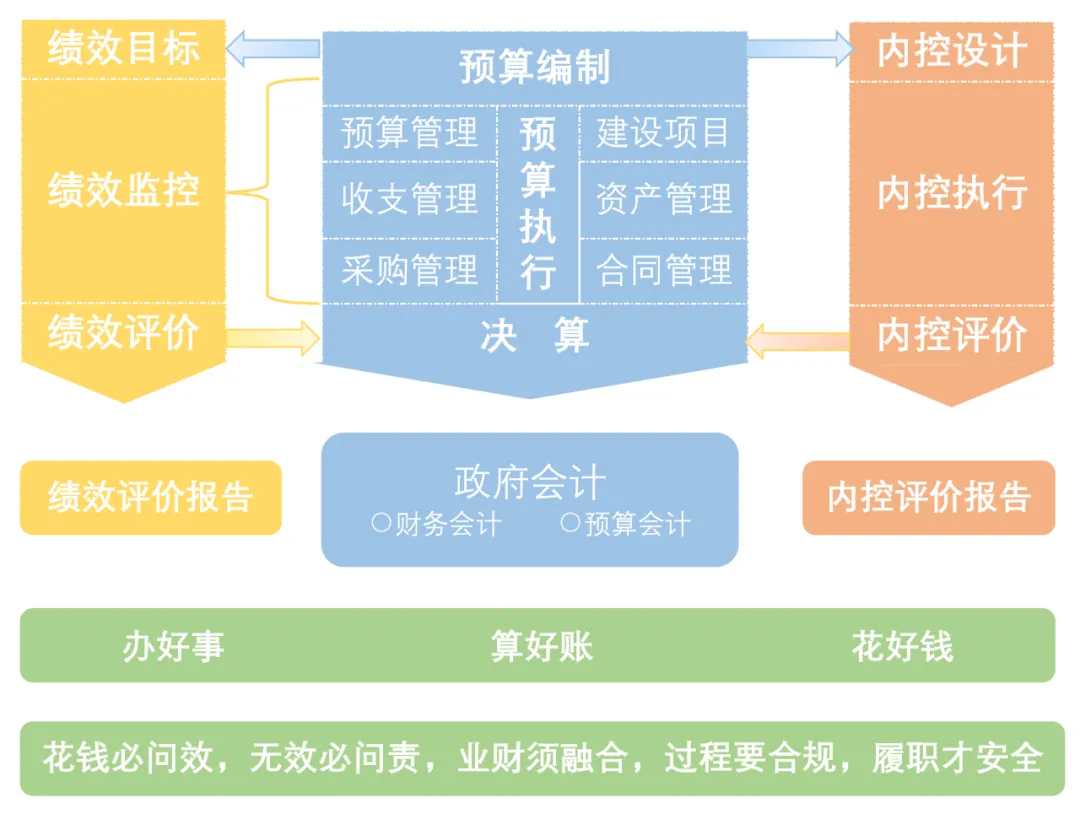

通过业务与财务的有效衔接,满足全面预算绩效管理的要求。逐步建立以预算绩效为导向,以预算管理为主线,以政府会计为抓手,以内部控制为保障的四位一体的现代管理制度。

“七”个步骤

《行政事业单位内部控制规范(试行)》第七条,单位应当建立适合本单位实际情况的内部控制体系,并组织实施。具体工作包括:

1.梳理单位各类经济活动的业务流程

2.明确业务环节

3.系统分析经济活动风险

4.确定风险点

5.选择风险应对策略

6.根据国家有关规定建立健全单位各项内部管理制度

7.督促相关业务人员认真执行内部管理制度

“八”种方法

《行政事业单位内部控制规范(试行)》第十二条列举了单位内部控制的控制方法:

1、不相容岗位相互分离

合理设置内部控制关键岗位,明确划分职责权限,实施相应的分离措施,形成相互制约、相互监督的工作机制。

2、内部授权审批控制

明确各岗位办理业务和事项的权限范围、审批程序和相关责任,建立重大事项集体决策和会签制度。相关工作人员应当在授权范围内行使职权、办理业务。

3、归口管理

根据本单位实际情况,按照权责对等的原则,采取成立联合工作小组并确定牵头部门或牵头人员等方式,对有关经济活动实行统一管理。

4、预算控制

强化对经济活动的预算约束,使预算管理贯穿于单位经济活动的全过程。

5、财产保护控制

建立资产日常管理制度和定期清查机制,采取资产记录、实物保管、定期盘点、账实核对等措施,确保资产安全完整。

6、会计控制

建立健全本单位财会管理制度,加强会计机构建设,提高会计人员业务水平,强化会计人员岗位责任制,规范会计基础工作,加强会计档案管理,明确会计凭证、会计账簿和财务会计报告处理程序。

7、单据控制

要求单位根据国家有关规定和单位的经济活动业务流程,在内部管理制度中明确界定各项经济活动所涉及的表单和票据,要求相关工作人员按照规定填制、审核、归档、保管单据。

8、信息内部公开

建立健全经济活动相关信息内部公开制度,根据国家有关规定和单位的实际情况,确定信息内部公开的内容、范围、方式和程序。

来源:预算绩效评价案例

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线