-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7337

发布日期:2022-04-21浏览次数:5984

发布日期:2022-10-21浏览次数:3450

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2699

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2566

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2481

发布日期:2024-03-30浏览次数:2422

发布日期:2022-10-21浏览次数:2376

发布日期:2022-11-11浏览次数:2053

发布日期:2024-05-13浏览次数:1944

一、内部控制工作流程

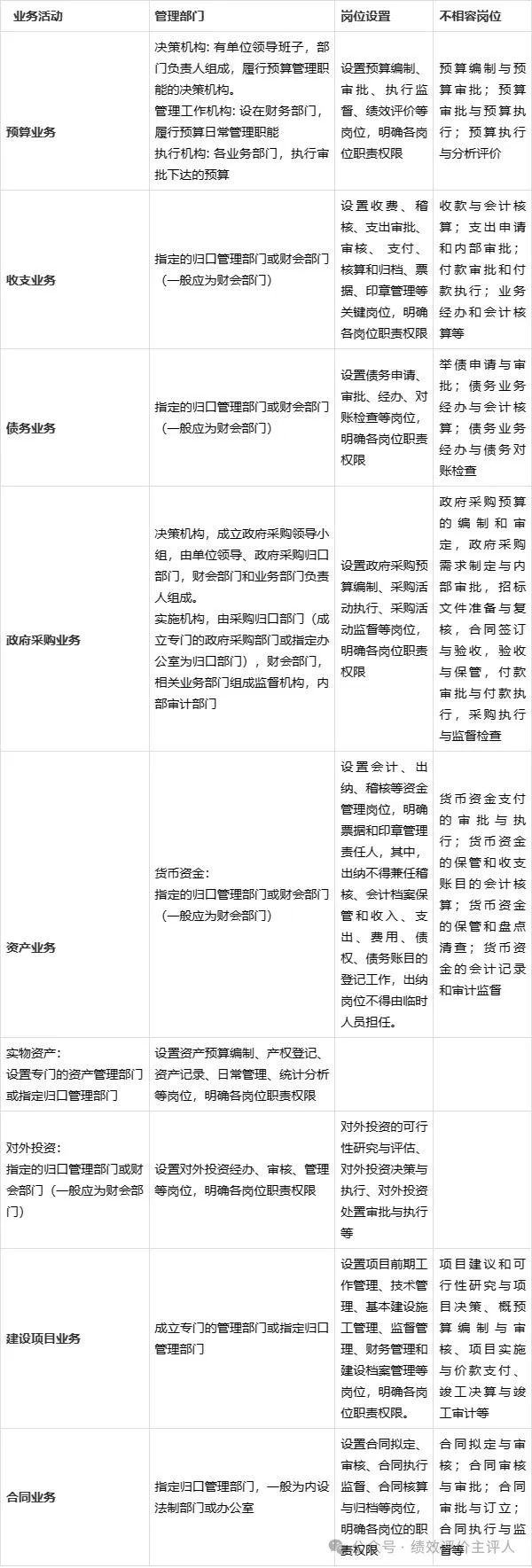

二、主要经济活动的管理结构

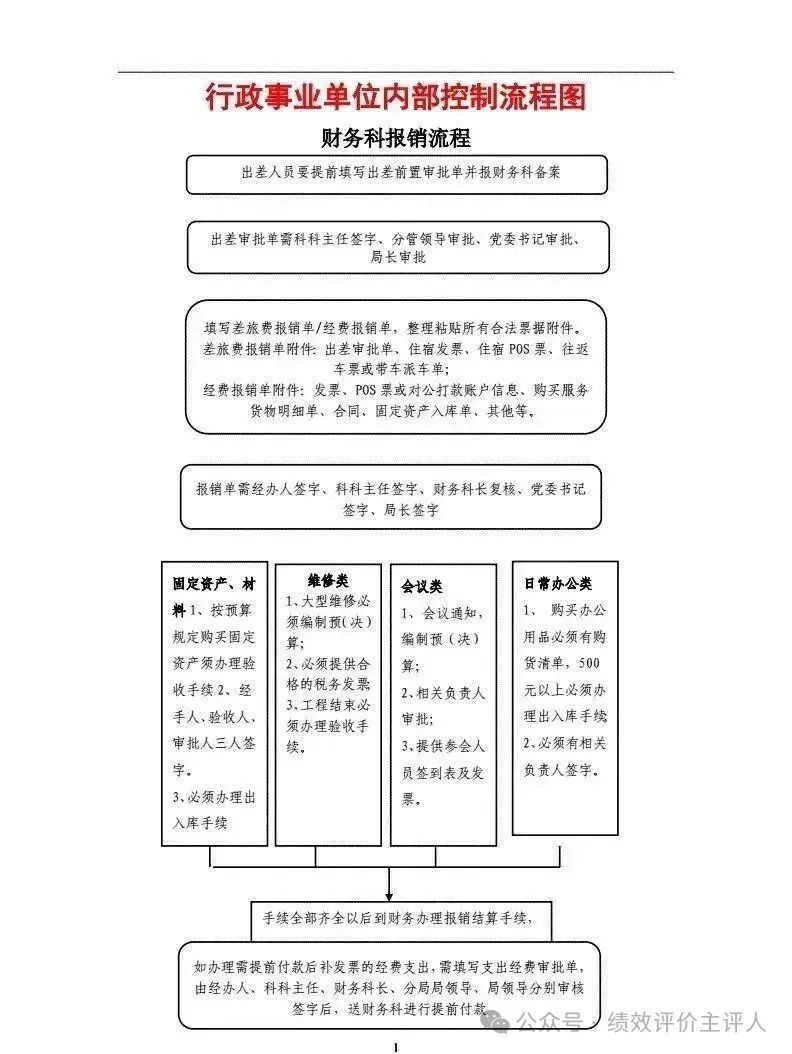

三、主要经济活动内部控制流程图

(一)预算管理内部控制流程图

1、工作步骤示意图

(1)预算执行

(2)预算绩效管理

2、工作流程图

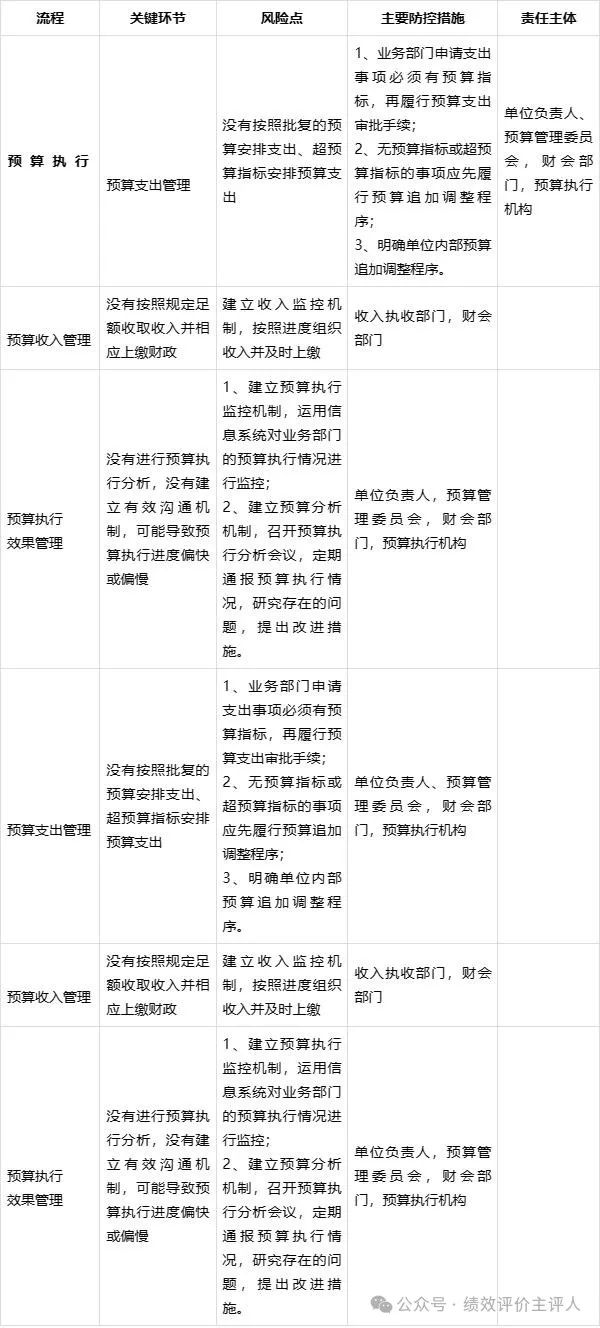

3、风险点及主要措施一览表

(1)预算编制及批复

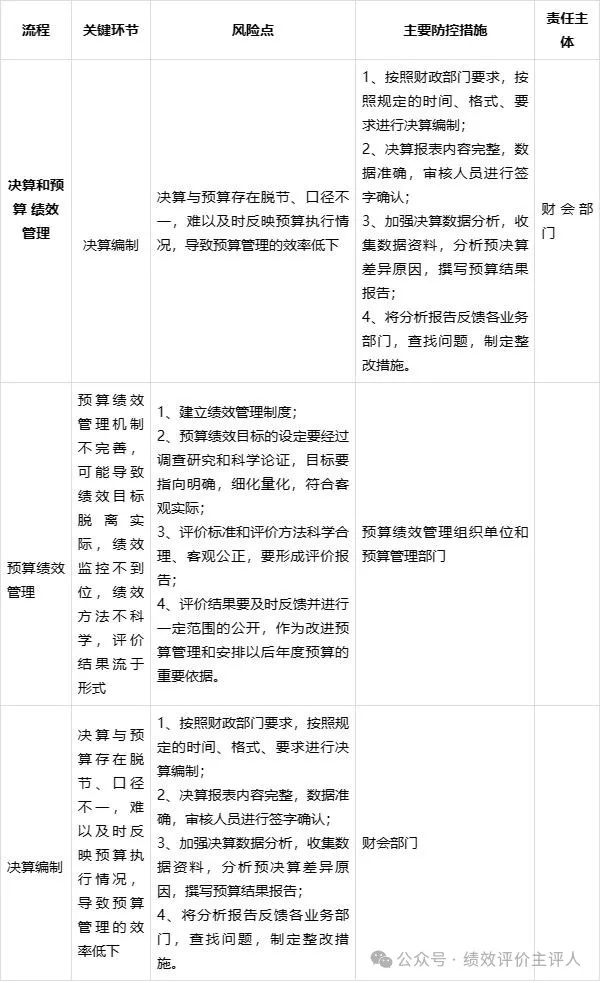

(2)决算和预算绩效

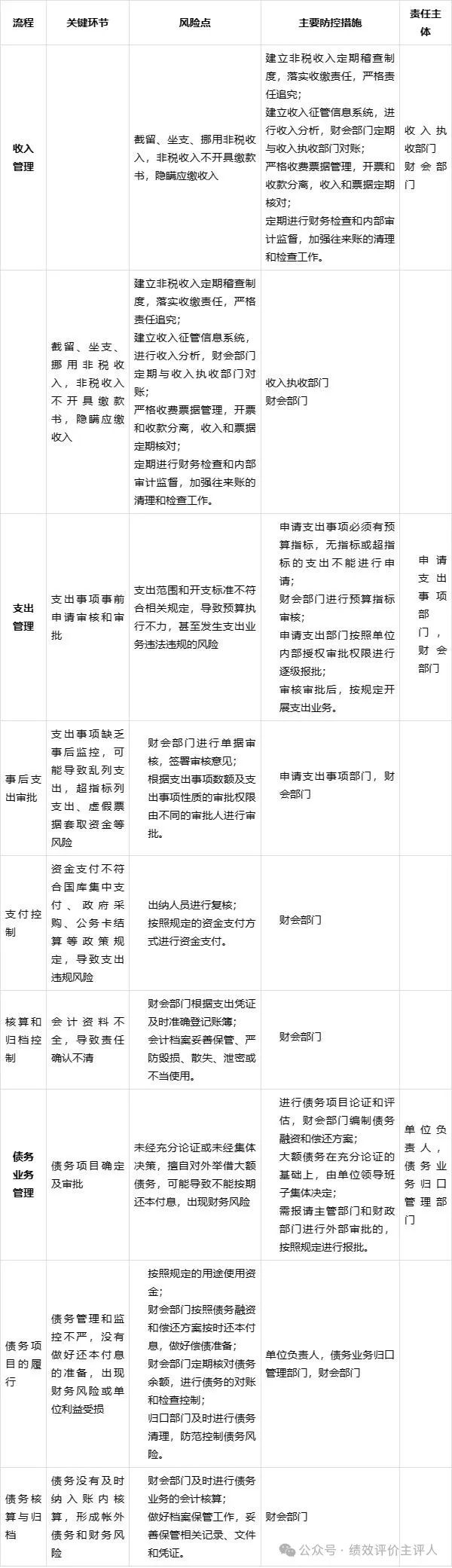

(二)收支管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

(三)政府采购管理内部控制流程图

1、工作步骤示意图

2、工作流程图

3、风险点及主要措施一览表

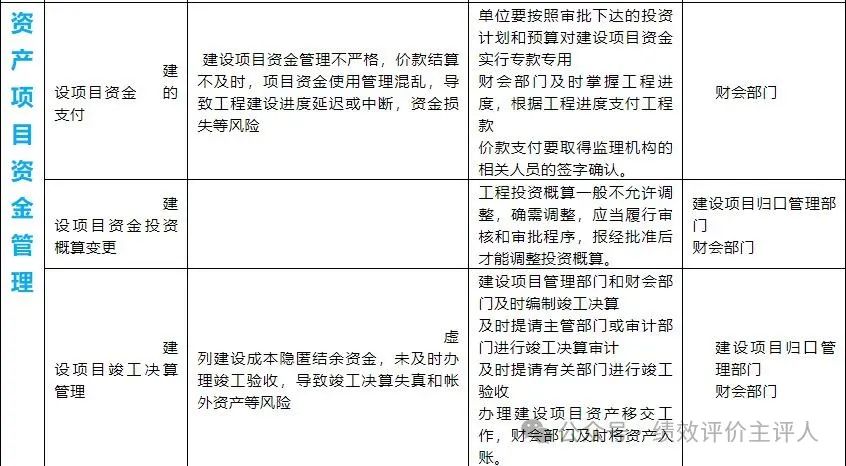

(四)国有资产管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

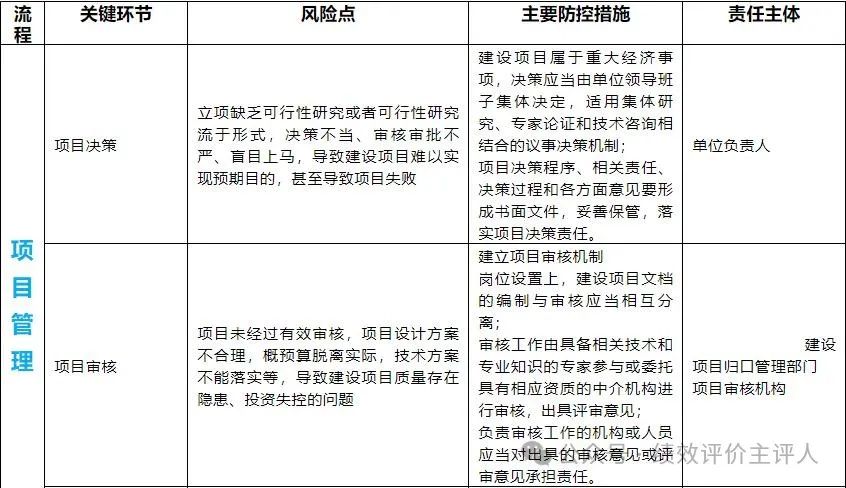

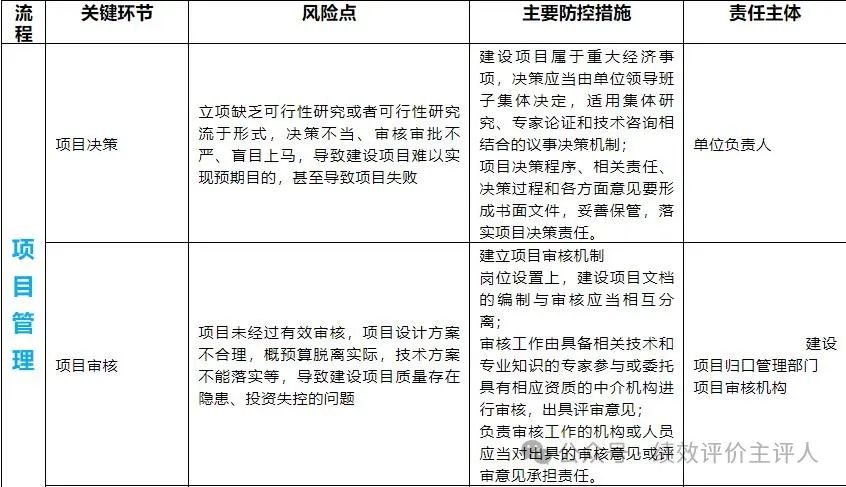

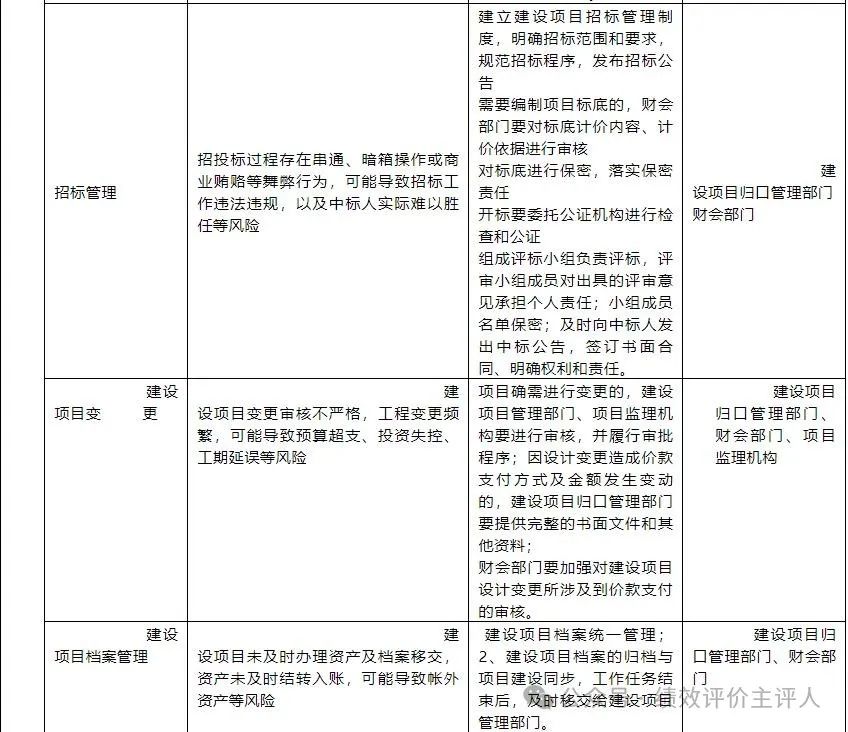

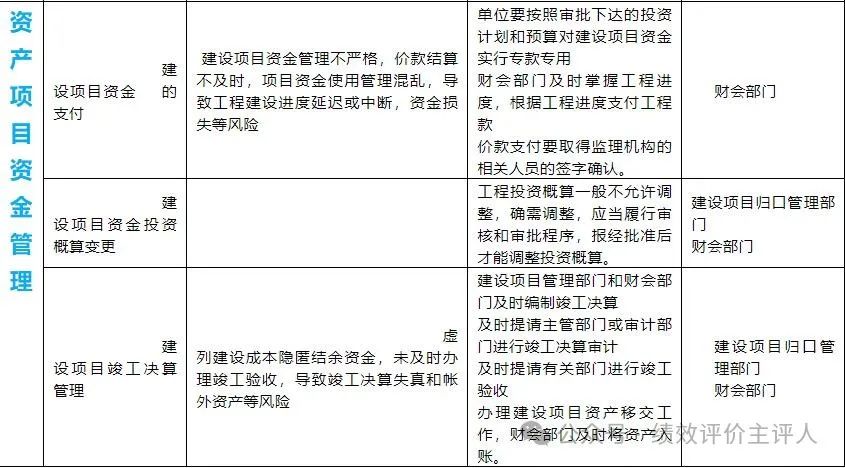

(五)建设项目管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

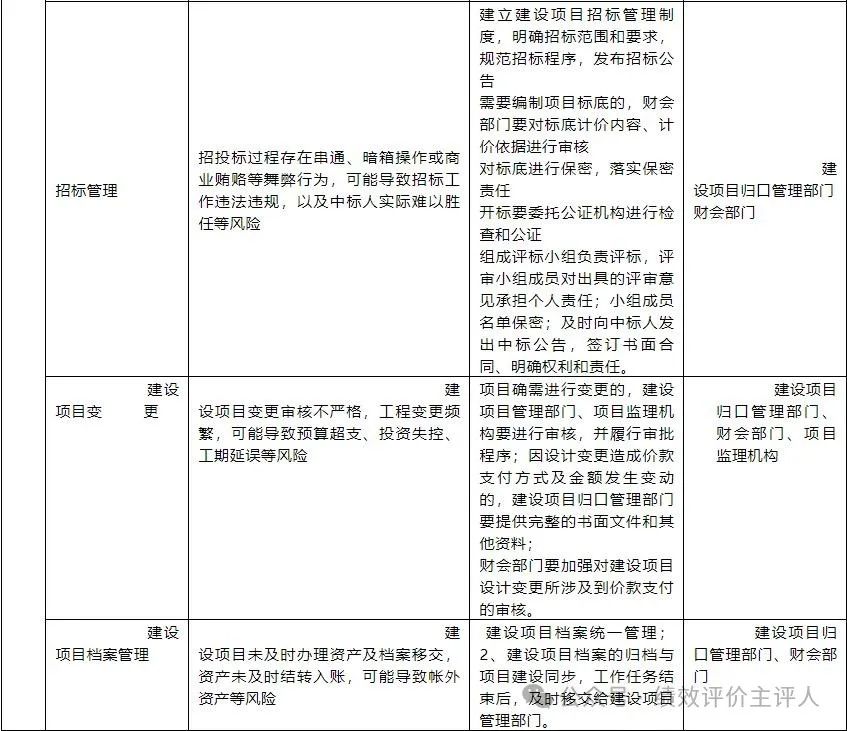

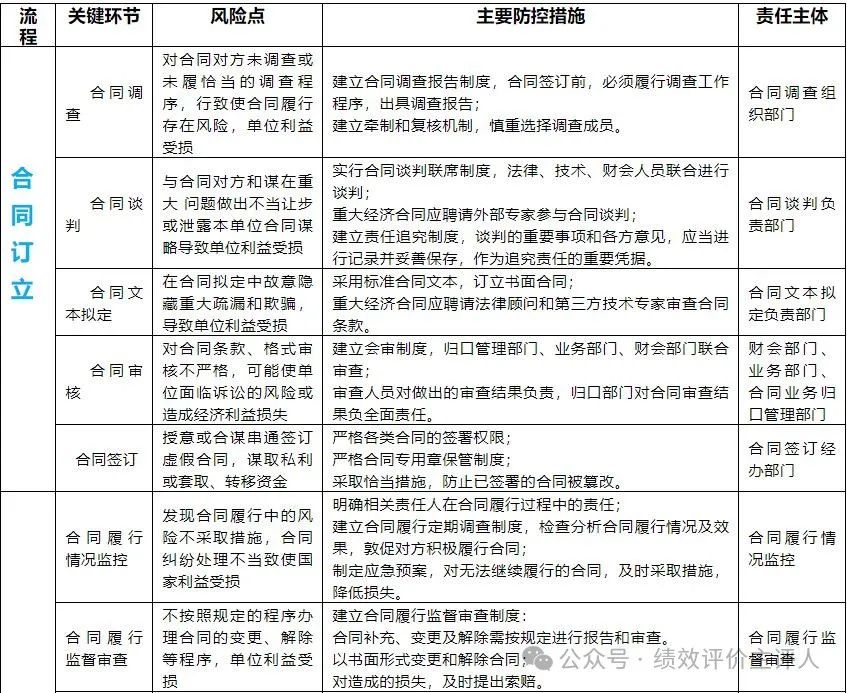

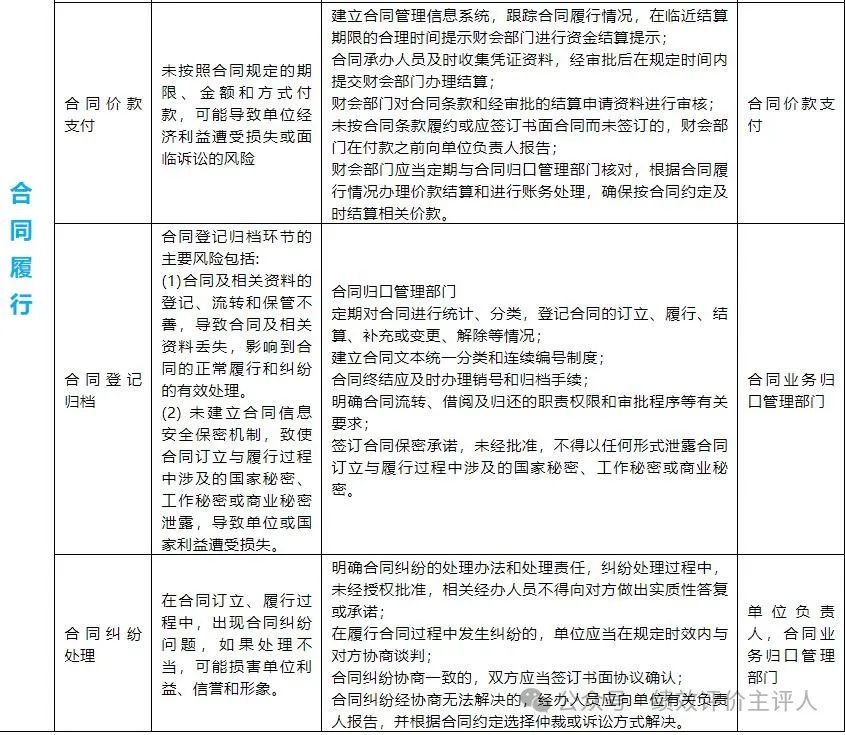

(六)合同管理内部控制流程图

1、工作步骤示意图

2、风险点及主要措施一览表

四、总结:配套工作

内控制度是对关于本单位有关规章制度的科学化、系统化整合,各单位要在原有内部管理制度的基础上对照分析,参照本指引,建立或完善本单位内部控制体系,并制定内控工作手册。

各单位在内控工作有效开展的基础上,还需建立内控工作的评估机制和监督机制,通过评估工作报告和发挥内部监督机制的监督作用,不断检验、修正和完善本单位的内控工作。

信息化为开展内控工作的有效手段,各单位要根据本单位的实际情况,探索将经济活动及其内部控制流程嵌入单位信息系统中,开展本单位的信息化工作,切实提高内控工作效果。

典型案例:

2022年1月1日,某高等院校收到省教育厅转发的?财政部关于印发<行政事业单位内部控制标准(试行)>的通知〔财会【2022】21号〕(以下简称标准),以下是有关人员做法和意见:

(1)学校校长王某看到是教育厅转发的财政部文件,并且主要是涉及财务的内容,就在文件上批示:“请分管财务的副校长李某负责组织实施”。

(2)分管财务的副校长李某在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案。”

(3)文件发到财务处,财务处处长张某召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意。”

(4)会计核算科长赵某说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推给学校行政科负责。”

(5)资金结算科长巩某说:“这个内控标准不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设工程等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制。”

(6)预算管理科长谢某说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们帮助我们设计,单靠我们的力量确实难以承当此事。”

要求:

根据行政事业单位内部控制标准(试行)的规定,判断上述人员发言是否正确,并说明理由。

分析与提示:

(1)王某的意见不正确。

理由:单位负责人应对本单位内部控制的建立健全和有效实施负责。

(2)李某的意见正确。

理由:单位应当确定内部控制牵头部门作为内部控制建设具体工作部门.研究制定具体实施方案。

(3)张某的意见正确。

理由:行政事业单位内部控制要坚持全面性原那么。

(4)赵某的意见不正确,

理由:行政事业单位内部控制建设需要建立有效的组织和工作机制,既然单位已经明确由财务处牵头负责,就不能以各种借口逃避内部控制建设的责任。

(5)巩某的意见不正确。

理由:行政事业单位内部控制建设要坚持全面性原那么。

(6)谢某的意见正确:

理由:行政事业单位内部控制建设必要时可以聘请中介机构提供专业咨询。

来源:绩效评价CPEP

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线