-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2720

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2458

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2009

7年累计虚增利润总额高达10.12亿元,竟无人发现?这家上市公司财务造假,被罚!

又一家上市公司被曝光多年来严重财务造假,造假时间竟达长7年!不仅如此,还有人称它比康美药业还狠,且造假手段侮辱智商!

这家上市公司叫做中信国安。2021年3月4日,中信国安公告收到证监会《行政处罚事先告知书》,《处罚事先告知书》,其中显示:

中信国安2009年、2010年、2011年、2012年、2013年、2014年、2015年连续七年财务造假,累计虚增利润总额高达10.12亿元!

1惊人操作:“把借款做成营收”

竟简单粗暴增加10个亿收入

你能想象曾经的国资企业、国内著名集团在上市至今23年里,有三分之一的时间在造假吗?更具侮辱性的是,其所采用的造假手段几乎毫无技术含量。

造假的最开始是2009年。青海中信国安召开销售专题会议,在预计当年销售收入约为4亿元的情况下, 定下了10亿元销售目标。而这个销售会议,正是中信国安造假的起点。

为了完成目标,采用了一种简单粗暴的方法:把借款做成营收。

业绩不够,“预售”来凑,国安当时采用了一个绝妙的主意:采用预售方式提前获得资金,同时按照10%价格让利和同期商业贷款利率支付客户预付款利息。

相信大家应该都能看出,按照会计准则,这样的收入在会计项目里应归为“应付账款”。但此时的中信国安却偏不。他们竟然直接大面积虚构货物销售合同、出库单等资料,直接将此类账款归到货款进账,把虚构的销售收入全部算作利润。

而对于客户来说,这种方式只赚不赔啊,因此有至少10家公司都配合了中信国安进行造假。

以青海中信国安与中农集团的业务往来情况举例:在 2009年至2014年纳入中信国安合并报表期间,账面收入累计为3.11亿元,实际发货金额累计为1.74亿元(不含税),累计虚增收入1.37亿元。

7年间,青海中信国安利用类似方式持续进行造假,并且为了不计入向客户支付利息等造成的财务费用,还将超过5亿元的财务成本直接抹去。直到2015年,中信国安卖掉了青海中信国安的全部股权。

在青海中信国安纳入中信国安合并报表的2009年至2014年期间,累计虚增营业收入506,321,246.92元,累计少计财务费用506,582,120.84元,累计虚增利润总额1,012,903,367.76元。

而在中信国安的总利润中,也是青海中信的虚假利润占据了巨大比重。拿2013年举例,中信国安全年净利润也只有1.31亿元,而其中青海中信账面虚增的利润就达2.74亿元。可想而知这番造假影响的幅度有多大!

让很多人不解的是,和康美药业的200亿造假相比,中信国安的造假方法堪称是“简单粗暴”,甚至还有人说是侮辱智商,照理来说在专业审计之中很容易就会露出马脚。

不少会计人对此做出评论:

“15年十月国安集团提出目标千亿的营业计划,随后股价拉高,两个月三倍,这是妥妥的拉高变现,涉嫌欺诈。”

“ipo作假都是找一堆关系户,导收入装进目标公司,外面啥也看不出来,牺牲老板个人的小钱赚大钱。上市公司这么做的多了,基本上没法查。”

“确认收入的前提是权责已转移,这连货都不发,就确认了…… 虚增合同,同时也要虚增成本,存货也要账务处理,并伪造毛利率。 每一个造假数据,都能在报表中看出来。XX事务所看来这次也要遭殃了。”

2事务所到底该不该“背锅”?

连续7年出具标准无保留意见!

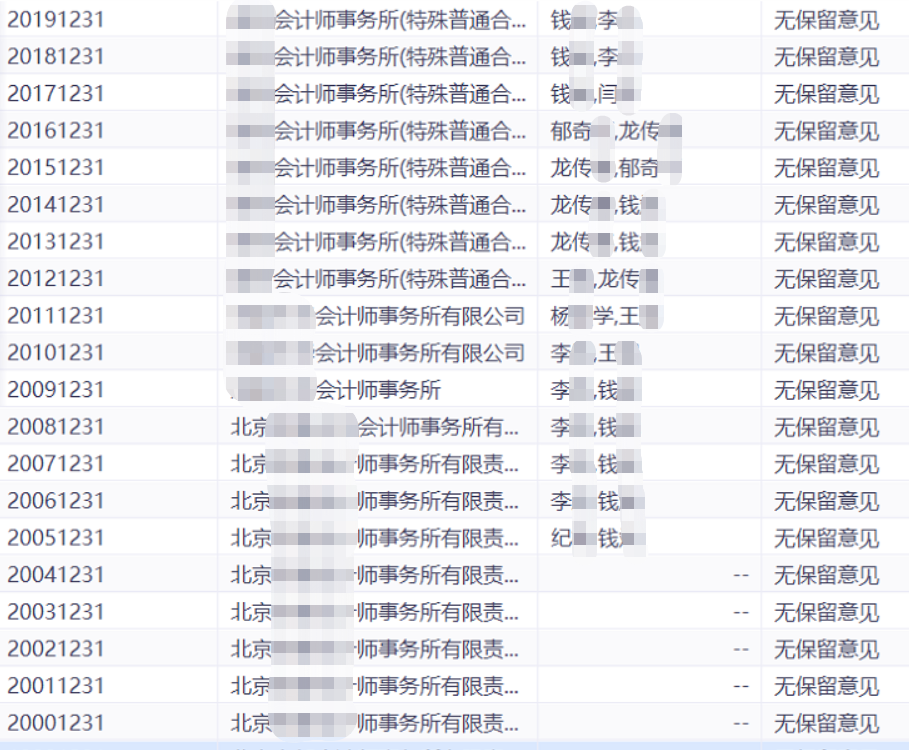

很多人都注意到,在这7年间,中信国安都是由同一家著名内资所进行审计的,且竟然每年都出具了标准无保留意见,令人匪夷所思。

其中就有人质疑:货没发先确认收入,存货结转成本,存货账实肯定是不符的。5个亿收入,按照10%毛利,存货也有4.5亿的存货,如此大的差异监盘会发现不了?

其中更让人瞩目的是签字注册会计师的名字。长达15年间中信国安总计披露了15份年报,一共有签字会计师10人。其中有钱某签字的年报10份,有李某签字的年报5份。

具体来说,2005年至2009年,钱某连续5年为中信国安的年报签字会计师,此后其名字从年报中消失,直至2013年至2014年,他又出现,并连续2年成为签字会计师。接着在2017年至2019年间,钱某又连续3年成为年报签字会计师。

可以看到其中大多数都是5名注册会计师在轮换着签名的。也就是说,虽然该事务所多次更名,但本质是没有变化的。极其有可能在7年间始终都是同一团队进行的审计。而签字注册会计师的变化,也仅仅是为了不违反相关规定。

按照财政部、证监会发布的《证券期货审计业务签字注册会计师定期轮换的规定》(证监会计字[2003]13号),签字注册会计师已连续为同一上市公司提供五年审计服务并被轮换后,在两年以内,不得重新为该上市公司提供审计服务。

这样的规定是为了防止长期任用同一注册会计师,降低协同舞弊的风险。但就结果而言,该团队依旧没有尽到审计的职责。

并且还有业内人士指出,市面上有一部分事务所对“造假”会采取妥协方法。因为有计划的蓄意造假往往隐藏得比较深,等审计中发现的时候都过去两三年了,无法修正。因此在衡量风险以后会采用视而不见、维持现状的态度,然后在费用上加价。

在这个事件中,该事务所2011年审计费用为148万元,而2012年审计费用则为243万元,其中或有关联?

不论这几名注册会计师是水平不够被蒙蔽,还是有意纵容,事实上都导致了中信国安连续7年嚣张财务造假,一朝暴雷,坑害到无数投资者。你觉得该事务所是否应该“背锅”呢?

3财务造假公司,终于被处罚!

罚款“高达”60万,震惊众人…

前面说到,2021年3月4日,中信国安公告收到证监会《行政处罚事先告知书》。《告知书》内,针对这些造假行为也拟定了相应处罚:

一、对中信国安信息产业股份有限公司责令改正,给予警告,并处以60万元罚款;

二、对孙某某、李某某、孙某给予警告,并分别处以 30 万元罚款;

三、对吴某某给予警告,并处以 10 万元罚款;

四、对李某某、罗某、晏某某、李某某、严某某给予警告,并分别处以 5万元罚款。

虚增利润10亿,换来的是“罚款”60万!而对于涉事人员的处罚,也仅有5-30万元。无论对于这些坐享高额年薪却玩弄资本的高管、还是上市公司中信国安本身来说,都是不痛不痒。

很多人对此表示震惊,认为罚款太低,没有效果!实际上,这是因为该企业财务造假发生时间在新证券法之前。

2020年3月,新证券法开始施行。新法条将处罚上限从60万元提高至1000万元,相关主体还需承担民事赔偿责任。

因此在2009-2015年进行财务造假的中信国安,即使按照定格处理,在2005年版的《证券法》之下也仅能罚60万。

不过对于中信国安来说,这份处罚的金钱损失只是其次,真正造成中信国安受到严惩的则是市场的信任损失。

中信国安的营收不断下降,股价更是从当年最高的30元跌到了2元,市值惨遭蒸发。

不仅如此,目前网络上已经出现了律师团队针对中信国安财务造假的投资者索赔征集信息。权益受损的投资者可以向有管辖权的法院提起民事赔偿诉讼,索赔范围包括:投资差额损失、佣金、印花税和利息损失等。

4连续7年财务造假的真实原因!

往过去看,中信国安7年虚增利润10亿元,造假行为的最后时间停留在当事公司被剥离的2014年,迄今也已有7年。有人说,这都是过去的事了,要再给它一些“洗心革面”的机会。

但是有些事从来不会过去:为什么能连续7年造假?造假的动机是什么?公司治理是否存在太多漏洞?

有人认为,中信国安的造假动机在拉高股价之外,也与并购有关。很多热衷并购的企业更有财务造假的动力,因为并购时的市值非常重要。

举例来说:2020年,甲上市公司市值是100个亿,发行了1亿股,每股市值就是100块钱。如果这时它想并购一家乙公司,乙公司的评估值是40个亿,那么按2020年的市值换股并购,两家公司一合并乙公司的原股东就可以占有甲公司40%的股权,这就成了反向并购,反客为主了。

此时甲公司的大股东当然不想失去控制权,因此甲公司必须把市值做上去,比如市值达到400个亿,那并购过来的40个亿最多也就是占10%,自己再配点股,怎么也不会失去控制权。

那怎么做大市值呢?通常都是多管齐下,甚至包含财务造假。本来公司每年的业绩很稳定,为了两年内能完成并购,就要快速把利润做大,每年利润实际增长5%,现在的目标是今年20%,明年要做到30%;找投资讲故事,宣称公司未来前途不可限量,明里暗里放出利好消息,想尽一切办法把股价拉上去。

等到股价上来了,就可以把股票卖个好价钱,顺利完成并购。因为并购,市场一片叫好,反过来会拉升市盈率。即使利润第三年降下来了也没什么,市盈率不一定会降,如果故事能一直讲下去,说不定还能继续升,这就是传说中的市值管理、资本运作。

但这样看似“聪明”的方法,到头来只能是玩火自焚,让原本前途一片光明的集团坠入悬崖。在扼腕叹息之外,这件事也说明了一旦企业管理层丧失了自我约束,再完美的监督体系都将形同虚设。

在证监会给出的实锤证据里面有个“预售策略会议纪要”,显然在2009年的预售会议上已有了风险苗头。

外部证据确认很重要,比如这里客户方提供的结算函,但是外部证据收集、核查难度较大;内部证据有时也是一个重要的突破口,比如会议纪要、公章登记情况表,这些证据在获取、核查方面更容易。

如果企业能够及时做好内部控制,或者注册会计师能够核查到这些内部证据,原本能够迎来不同的结局。

很多其他会计财务们也给出了自己的看法:

“有大智慧的管理人员不会耍小聪明,不论对事还是对人。”

“没有完善的内部牵制流程及问责机制,只凭正直是不够的。”

“正在经历这种管理层人员的混乱,这种情况下,财务太难做了。还是考虑跳槽吧。”

“坚持自己的职业操守。做好自己能做的!”

现在的中信国安董事会已经换届,但只有给市场一个交代,同时真正不让同类事件再次发生,这家老牌上市公司才有可能重新赢得信任,赢得重新面对未来的机会。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线