-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

8月4日,第十八届发审委和创业板上市委,共审议5家拟IPO企业,最终5家获都顺利通过。

1、可川科技,过会

苏州可川电子科技股份有限公司主营业务为功能性器件的设计、研发、生产和销售。公司拥有优质稳定的客户资源,直接客户包括ATL、LG化学、三星视界等,产品最终应用于苹果、联想、三星、华为等知名消费电子终端品牌产品和北汽、上汽、宝马、蔚来、特斯拉等知名新能源汽车品牌产品。

公开资料显示,可川科技并不是首次冲击A股市场,在三年前,可川科技曾拟创业板IPO,但未果。2022年1月,可川科技在放弃创业板“平移”,将保荐商也由东吴证券变更为中信证券,“换道”沪市主板。

本次发行前公司股本总额为5,160万股。本次拟公开发行股份数量不超过1,720.00万股,占发行后总股本的比例不低于25.00%。

此次IPO拟募资6.05亿元,用于功能性元器件生产基地建设项目、研发中心项目、补充流动资金。

1、控股股东及实际控制人

朱春华和施惠庆合计直接持有公司4,790万股,合计直接持股比例为92.83%,是发行人的控股股东、共同实际控制人。

2、报告期业绩情况

2018年至2021年1-6月,公司营业收入分别为40,062.37万元、47,907.18万元、55,970.08万元和32,455.87万元,2018年至2021年1-6月期间年化复合增长率达17.45%;净利润分别为7598.16万元、8343.04万元、8169.81万元及4602.50万元。

3、发审委会议提出询问的主要问题

报告期内,发行人客户集中度较高,主营业务收入大幅增长,主营业务毛利率呈下降趋势。请发行人代表说明:(1)客户集中度较高的原因及合理性,是否符合行业特性,与主要客户业务合作的稳定性,是否存在份额下降趋势或被替代的风险;(2)向主要客户和其他客户销售同类产品的销售价格、毛利率存在差异的原因;报告期内对主要客户销售单价及毛利率持续下滑的原因及合理性,是否与可比公司一致;(3)对部分客户采用VMI销售方式的原因,一般销售与VMI销售报告期内销售单价及毛利率差异的原因及合理性;(4)报告期内向宁德时代销售收入大幅增长、而毛利率逐年大幅下降且与其他同类客户波动趋势不一致的原因及合理性,向宁德时代的销售增长是否可持续;(5)2021年电池类功能性器件收入大幅增长的原因及合理性,报告期内销售收入及毛利率趋势变化与同行业可比公司是否一致;(6)消费电子电池功能性器件毛利率明显高于其他类型产品的原因及合理性;2021年主要产品毛利率下降的原因及合理性,是否存在持续下滑的风险。请保荐代表人说明核查依据、过程,并发表明确核查意见。

报告期内,发行人外协加工及外协采购合计金额较大且逐年增长。请发行人代表说明:(1)采用外协加工和外协采购模式的合理性,是否符合行业惯例;(2)报告期内外协采购、外协加工金额较大且持续增长的合理性,2021年外协加工金额增幅远高于外协采购金额增幅的原因,外协加工及外协采购占比较高是否与同行业可比公司一致;(3)发行人对外协加工、外协采购及外协厂商是否存在重大依赖,发行人是否具有核心技术和竞争优势;(4)外协加工、外协采购价格是否公允、毛利率水平是否符合市场状况,是否存在压低采购价格调节发行人业绩的情况;(5)外协采购单价报告期持续下降、2021年原材料和工序加工单价同比上升的合理性,是否存在代垫成本费用的情形;(6)部分供应商既是外协加工供应商又是外协采购供应商的原因;部分外协供应商主要为发行人服务的原因及合理性,是否与发行人存在关联关系或其他利益安排。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、光华股份,过会

浙江光华科技股份有限公司长期专注于粉末涂料用聚酯树脂的研发、生产和销售,致力于为客户提供更多优质的产品,以满足客户需求。公司是国内主要的粉末涂料用聚酯树脂供应商之一,根据中国化工学会涂料涂装专业委员会统计,公司粉末涂料用聚酯树脂销量连续多年位居全行业第二位。

光华股份曾于2020年5月申报科创板IPO,2021月1月22日主动撤回申请,由科创板“换道”深主板,光华股份保荐机构也由国泰君安改换到东兴证券。

本次发行前公司总股本为9,600.00万股,本次拟发行股份不超过3,200.00万股,占发行后总股本的比例不低于25.00%。

此次IPO拟募资6.53亿元,用于年产12万吨粉末涂料用聚酯树脂建设项目、研发中心建设项目及补充流动资金。

1、控股股东及实际控制人

公司控股股东为孙杰风,实际控制人为孙杰风、孙培松。截至本招股说明书签署日,孙杰风直接持有公司6,300.00万股股份,占公司总股本的65.63%,并通过担任风华投资执行事务合伙人间接控制发行人7.29%的表决权,合计控制公司72.92%的表决权。

孙杰风之父孙培松直接持有公司500.00万股股份,占公司总股本的5.21%,孙培松系孙杰风之父,孙杰风与孙培松为公司的实际控制人。

孙杰风之妹孙梦静直接持有公司200.00万股股份,占公司总股本的2.08%,孙梦静系孙杰风胞妹,孙培松之女,为实际控制人之一致行动人。

公司实际控制人孙杰风、孙培松及其一致行动人孙梦静合计控制公司80.21%的表决权。

2、报告期业绩情况

2018年-2020年及2021年1-6月,公司营业收入分别为6.84亿元、7.38亿元、8.39亿元及6.25亿元,净利润分别为4155.92万元、9170.99万元、10725.92万元及9063.29万元。

3、发审委会议提出询问的主要问题

请发行人代表说明:(1)高畅有限历史上涉及诉讼的担保责任解决情况,是否存在诉讼风险;(2)取得高畅有限房屋建筑物及土地使用权、机器设备等资产评估价值是否明显低于市场价格,是否存在关联方对发行人进行利益输送的情形;(3)注销高畅有限的原因,是否与发行人之间存在资产、人员、客户混同的情形,是否影响发行人经营的独立性,是否存在借注销高畅有限逃避债务的情形。请保荐代表人说明核查依据、过程,并发表明确核查意见。

请发行人代表说明:(1)2020年、2021年发行人主要产品贸易商均价高于直销均价的合理性,主要产品毛利率高于同行业上市公司的原因及合理性;(2)2021年销售收入大幅增加的原因及合理性;(3)截至目前公司在手订单情况,未来5年内是否有足够市场需求消化本次募投项目新增产能。请保荐代表人说明核查依据、过程,并发表明确核查意见。

请发行人代表说明:(1)NPG釆购量大幅上升的原因,是否存在原材料贸易的情况;(2)应对原材料价格波动及产品价格调整滞后性的措施及有效性,在主要原材料价格大幅下跌时的产品调价政策;(3)保障原料供应的具体措施,是否存在对单一供应商重大依赖的情形;(4)近期大宗商品价格波动等因素对发行人盈利能力的影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

信音电子,过会

3、信音电子,过会

信音电子(中国)股份有限公司的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。公司经过多年持续研发投入,在行业内已建立了较高的品牌知名度,为全球知名的笔记本电脑连接器制造厂商。公司是惠普、联想、华硕、宏基等国际知名电脑品牌的合格供应商,并与广达、仁宝、英业达、纬创、和硕、鸿海、联宝等国际知名代工厂建立了稳定的合作关系。

发行人本次发行前总股本为12,720.00万股,本次拟公开发行的股份数量不超过4,300.00万股,公开发行的股份占发行后总股本的比例不低于25%。

此次IPO拟募资5.11亿元,用于信音电子(中国)股份有限公司扩建58000万件连接器项目、信音电子(中国)股份有限公司建研发中心项目。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

1、控股股东及实际控制人

信音控股持有发行人81.89%的股份,为发行人的直接控股股东。台湾信音的股权较为分散且不存在单一股东或具有关联关系、一致行动关系的股东控制比例达到30%的情形,也不存在第一大股东持股接近30%,其他股东比例不高且较为分散的情形。台湾信音无实际控制人,台湾信音作为发行人的间接控股股东,发行人亦无实际控制人。

2、报告期业绩情况

2019年-2021年,公司营业收入分别为7.24亿元、8.68亿元、9.51亿元,净利润分别为5770.51万元、10779.32万元、10372.44万元。

报告期内,发行人研发投入金额分别为2,953.20万元、3,095.66万元和2,976.44万元,占营业收入比例分别为4.08%、3.57%和3.13%;截至2021年12月31日发行人拥有研发人员共117人,占公司员工总数的10.29%。

3、上市委会议提出问询的主要问题

发行人的最终控股股东台湾信音是发行人在中国台湾地区的经销商,发行人董事甘信男的弟弟及其配偶控股的SE(USA)是发行人在欧美市场的经销商。请发行人说明上述关联方成为其主要经销商的原因及合理性。请保荐人发表明确意见。

发行人2013年集中进行模治具的投资,2014年至2015年部分模治具由于使用效益未达预期而出现较大金额的减值。

请发行人说明报告期之前已提足折旧或计提较大金额减值的模治具在报告期内继续使用的情况,以及对报告期损益的影响。请保荐人发表明确意见。

4、美硕电器,过会

浙江美硕电气科技股份有限公司主营业务为继电器类控制件及其衍生执行件流体电磁阀类产品的研发、生产及销售,产品主要包括通用继电器、汽车继电器、磁保持继电器、通讯继电器及流体电磁阀等,应用于家用电器、智能家居、汽车制造、智能电表、工业控制和通讯设施等领域。2021年7月通过工业和信息化部组织的审核,成为第三批专精特新“小巨人”企业,荣获2021年(第34届)中国电子元件企业经济指标综合排序第九十五名。

公司本次拟向社会公众公开发行不超过人民币普通股1,800万股,占发行后总股本的比例不低于25%。

此次IPO拟募资5.56亿元,用于继电器及水阀系列产品生产线扩建项目、研发中心建设项目、补充流动资金。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

1、控股股东及实际控制人

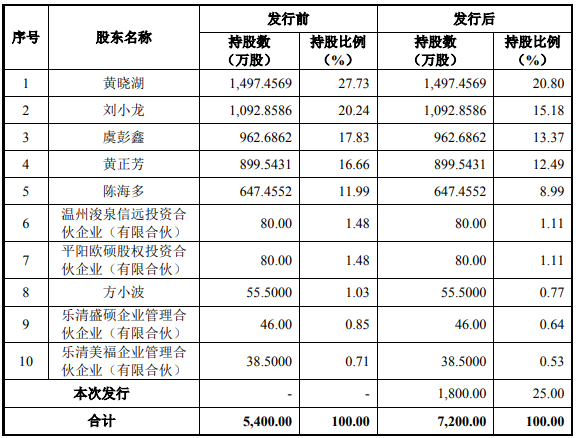

截至招股说明书签署之日,公司无控股股东,实际控制人为黄晓湖、刘小龙、虞彭鑫、黄正芳、陈海多,5人通过《一致行动协议》对公司形成共同控制,合计持有发行人94.44%的股份。

董事长兼总经理黄晓湖系董事黄正芳之子,董事兼副总经理虞彭鑫系黄晓湖妹妹之配偶,董事陈海多系黄晓湖配偶之弟。公司本次发行前后的股本结构如下表所示:

2、报告期业绩情况

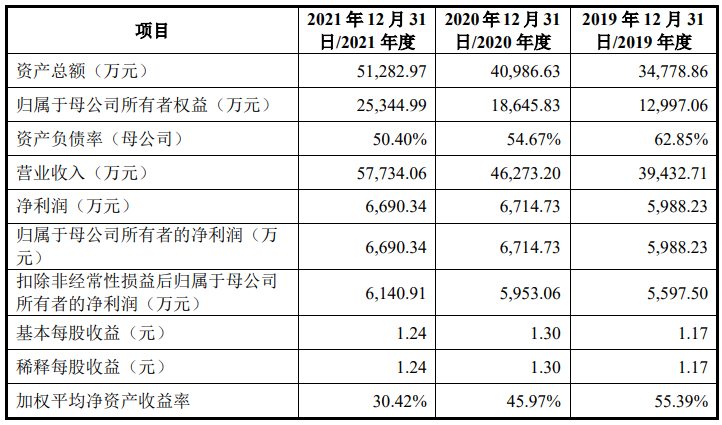

2019年-2021年,公司营业收入分别为3.94亿元、4.63亿元、5.77亿元,净利润分别为5988.23万元、6714.73万元、6690.34万元。

而从客户集中度来看,美硕科技较为依赖美的集团。报告期内,该公司对美的集团的销售收入呈现逐年上升趋势,分别为1.67亿元、2.39亿元、2.88亿元以及1.61亿元,占公司营业收入的比重分别为57.95%、60.72%、62.26%以及56.67%。

3、上市委会议提出问询的主要问题

报告期内发行人向第一大客户美的集团的销售占比高,美的集团的继电器供应商还有宏发股份和三友联众等。请发行人:(1)说明发行人客户高度集中对经营的影响;(2)结合与竞争对手的优劣势对比情况,说明被主要客户的其他继电器供应商替代的风险。请保荐人发表明确意见。

4、需进一步落实事项

请发行人在招股说明书中补充披露被主要客户的其他继电器供应商替代的风险。请保荐人发表明确意见。

恒工精密,过会

5、恒工精密,过会

河北恒工精密装备股份有限公司主要专注于精密机加工件及连续铸铁件的研发、生产和销售。公司形成了“一项核心产品和工艺、两项核心应用领域”的“一体两翼”的业务格局。“一体”指高质量连续铸铁件的生产能力,“两翼”分别是连续铸铁件在空压机领域的批量应用和在液压装备领域的批量应用。

公司本次发行前总股本为65,917,647股,本次拟向社会公开发行不超过21,972,549股,本次发行的股份占发行后总股本的比例不低于25%。

此次IPO拟募资7.3亿元,用于流体装备零部件制造项目、流体装备核心部件扩产项目、技术研发中心建设项目、补充流动资金、偿还有息负债。

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币5,000万元。

1、控股股东及实际控制人

截至招股说明书签署日,河北杰工持有发行人75.09%的股权,为发行人的控股股东。

公司的实际控制人是魏志勇、杨雨轩夫妇。魏志勇直接持有发行人0.76%的股份,二人通过河北杰工间接控制发行人75.09%的股份,合计控制发行人75.85%的股份。

2、报告期业绩情况

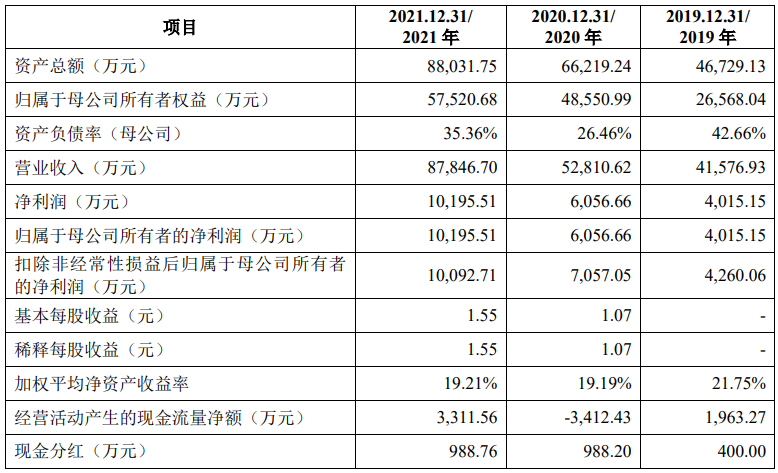

2019年-2021年,公司营业收入分别为4.16亿元、5.28亿元、8.78亿元,净利润分别为4015.15万元、6056.66万元、10195.51万元。

报告期内,公司境外销售收入分别为7,110.70万元、6,370.86万元和12,622.48万元,占当期主营业务收入的比例分别为17.22%、12.21%和14.85%。

3、上市委会议提出问询的主要问题

请发行人结合相关政策规定、行业发展状况、现有铸造产能、增加铸造产能的措施、募集资金投向等,说明铸造新增产能受限对未来持续经营能力是否构成重大不利影响。请保荐人发表明确意见。

来源:IPO头版

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线