-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:2560

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2245

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2202

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2154

发布日期:2022-11-22浏览次数:1168

发布日期:2022-12-06浏览次数:1015

发布日期:2022-05-13浏览次数:968

发布日期:2022-08-25浏览次数:964

发布日期:2022-12-01浏览次数:922

发布日期:2022-05-13浏览次数:921

科创板上市委 2022 年第 61 次审议会议

结果公告

上海证券交易所科创板上市委员会 2022 年第 61 次审议会议于 2022 年 7 月 15 日上午召开,现将会议审议情况公告如下:

一、审议结果

(一)安徽耐科装备科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

二、上市委现场问询问题

(一)安徽耐科装备科技股份有限公司

无。

三、需进一步落实事项

(一)安徽耐科装备科技股份有限公司

无。

科创板上市委员会

2022 年 7 月 15 日

创业板上市委 2022 年第 40 次审议会议

结果公告

创业板上市委员会 2022 年第 40 次审议会议于 2022 年 7月 15 日召开,现将会议审议情况公告如下:

一、审议结果

(一)广东绿通新能源电动车科技股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

(二)上海威士顿信息技术股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

(三)恒勃控股股份有限公司(首发):符合发行条件、上市条件和信息披露要求。

二、上市委会议提出问询的主要问题

(一)广东绿通新能源电动车科技股份有限公司

1.发行人报告期来自前两大客户 ICON 和 LVTONG USA 的销售收入大幅增长,2021 年销售收入占比超过 60%。请发行人:(1)说明 ICON 于 2017 年成立并迅速成为发行人第一大客户的原因及合理性;(2)结合在手订单情况等,说明与前两大客户的合作是否存在不稳定因素或其他风险;(3)主要客户集中度越来越高是否符合行业特点,相关风险是否充分披露。请保荐人发表明确意见。

2.发行人报告期业务规模快速增长,境外收入占比逐年提高。请发行人结合报告期营业收入快速增长的原因,说明未来营业收入增长的可持续性,海外复工复产对发行人未来经营是否构成重大不利影响。请保荐人发表明确意见。

(二)上海威士顿信息技术股份有限公司

1.报告期内,发行人对第一大客户上烟集团的销售收入占比超过 50%,毛利占比超过 60%。请发行人:(1)说明对上烟集团是否存在重大依赖,与其合作是否具有持续性及稳定性;(2)结合烟草行业发展趋势、监管政策及发行人竞争力,说明业务高度依赖烟草行业是否对持续经营能力产生重大不利影响,相关风险是否充分披露。请保荐人发表明确意见。

2.报告期内,发行人来自烟草行业外的收入占比逐年上升。请发行人说明上述收入的构成及业务模式,以及在该业务模式中承担的主要责任和有关商业安排的合理性。请保荐人发表明确意见。

(三)恒勃控股股份有限公司

1.报告期发行人汽车进气系统及配件收入占营业收入比重超过 50%,本次募集资金拟投向汽车进气系统扩产等项目。新能源汽车发展迅速,纯电动汽车不需配备进气系统。请发行人:(1)说明新能源汽车发展趋势对持续经营能力的影响,是否构成重大不利影响,相关风险是否充分披露;(2)结合市场环境、行业特征、在手订单、产能利用率、同行业可比公司情况等因素,说明募投项目的合理性及消化产能的具体措施。请保荐人发表明确意见。

2.发行人 2020 年口罩业务收入占比超过 10%。请发行人结合《企业会计准则第 35 号——分部报告》的有关规定,说明发行人的口罩业务是否构成一个单独的经营分部,是否需要进行业务分部的相关披露。请保荐人发表明确意见。

三、需进一步落实事项

(一)广东绿通新能源电动车科技股份有限公司

请发行人在招股说明书中补充披露新冠疫情导致的公司业绩增长是否具有偶发性,未来业绩增长是否存在不可持续的风险。请保荐人发表明确意见。

(二)上海威士顿信息技术股份有限公司

无

(三)恒勃控股股份有限公司

无

深圳证券交易所

上市审核中心

2022 年 7 月 15 日

1暂缓,连续四问科创板定位!

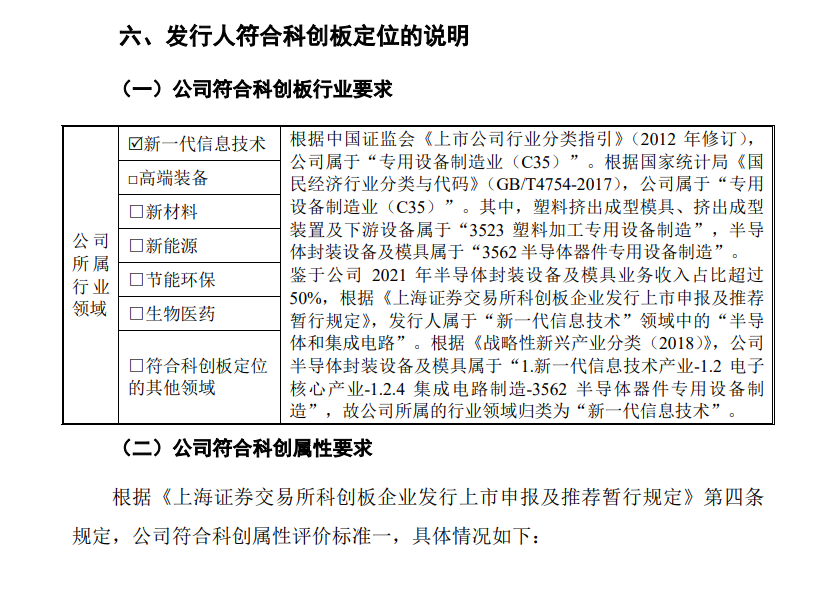

问题 1:关于行业领域

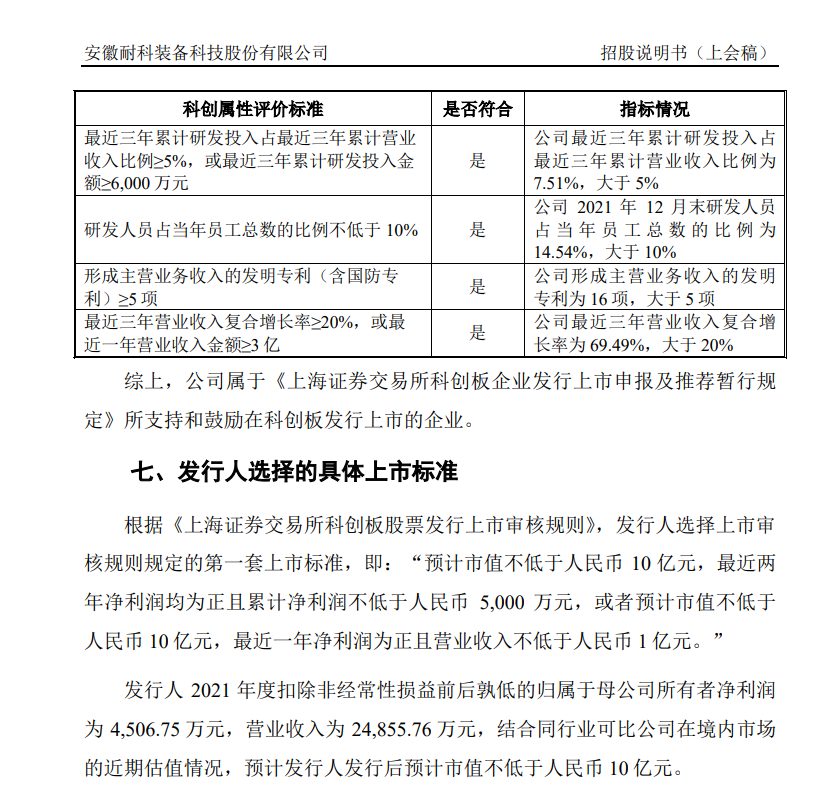

招股说明书披露,发行人主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案。根据《战略性新兴产业分类(2018)》,公司塑料挤出成型模具及下游设备属于“2.高端装备制造-2.1 智能装备制造-2.1.2 重大成套设备制造-3523 塑料加工专用设备制造”;半导体封装设备及模具属于“1.新一代信息技术产业-1.2电子核心产业-1.2.4 集成电路制造-3562 半导体器件专用设备制造-封装备”。发行人属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》之“高端装备”领域中的“智能制造”。

请发行人说明:(1)公司产品“定制化”、“智能”、“系统解决方案”的体现;(2)公司塑料挤出成型模具及下游设备中属于“3523 塑料加工专用设备制造”的具体产品,未归类为“3525 模具制造之塑料模具”的合理性;(3)半导体封装模具是否属于电子专用模具制造,进而应归类为模具制造之塑料模具;(4)将模具和设备划分为同类行业的原因及合理性;(5)国家对塑料挤出成型模具及下游设备的政策支持情况;(6)公司属于科创板“高端装备”领域中的“智能制造”的依据及依据是否充分。

请保荐机构核查下列事项并发表明确意见:(1)结合公司业务产品及《战略性新兴产业分类(2018)》、《国民经济行业分类与代码》(GB/T4754-2017)、《2017国民经济行业分类注释》等文件,公司行业分类是否准确;(2)公司塑料挤出成型模具及下游设备是否属于国家科技创新、产业政策等支持的方向或领域;(3)公司是否属于科创板“高端装备”领域中的“智能制造”。

科创板上市委 2022 年第 40 次审议会议

结果公告

上海证券交易所科创板上市委员会 2022年第 40次审议会议于 2022 年 5 月 16 日上午召开,现将会议审议情况公告如下:

一、审议结果

安徽耐科装备科技股份有限公司(首发):暂缓审议。

二、上市委现场问询问题

安徽耐科装备科技股份有限公司

1.请发行人代表说明:(1)发行人及其高管是否与文一科技存在技术侵权、合同纠纷或其他争议;(2)就发行人权益,发行人高管与文一科技及其相关人员是否存在代持、委托持股或其他利益安排;(3)公司与文一科技向相同客户销售类似产品的情况,是否存在相关安排。请保荐代表人发表明确意见。

2.根据申请文件,发行人主要产品包括塑料挤出成型模具、挤出成型装置及下游设备和半导体封装设备及模具。请发行人代表说明:公司上述产品和相关技术的先进性、市场容量、半导体封装研发投入及业务的可持续性、本次募投项目产能消化及行业发展趋势。请保荐代表人对照《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021 年 4 月修订)》的具体规定,就上述二种业务是否均满足科创属性要求、相关信息披露是否准确发表明确意见。

3.请保荐代表人对下述事项发表明确意见:(1)安昇金属出资资金来源,黄明玖是否存在违规投资情形;(2)黄明玖于2018 年 7 月与郑天勤等人签署《一致行动协议》的时间是否真实;(3)2020 年 11 月发行人第一大股东变更为松宝智能,持股平台赛捷投资注销的原因,根据《证券期货法律适用意见第 1号》等相关规定,上述变动是否导致发行人实际控制权变更。

三、需进一步落实事项

(二)安徽耐科装备科技股份有限公司

1.根据申请文件,发行人主要产品包括塑料挤出成型模具、挤出成型装置及下游设备和半导体封装设备及模具。请发行人说明:公司上述产品和相关技术的先进性、市场容量、半导体封装研发投入及业务的可持续性、本次募投项目产能消化及行业发展趋势。请保荐人对照《上海证券交易所科创板企业发行上市申报及推荐暂行规定(2021 年 4 月修订)》,就发行人业务是否满足科创属性要求进行具体论证,并对相关信息披露是否准确发表明确核查意见。

2.请保荐人对下述事项发表明确核查意见:(1)黄明玖于2018 年 7 月与郑天勤等人签署《一致行动协议》的时间是否真实;(2)2020 年 11 月发行人第一大股东变更为松宝智能,持股平台赛捷投资注销的原因,根据《证券期货法律适用意见第 1号》等相关规定,上述变动是否导致发行人实际控制权变更。

科创板上市委员会

2022 年 5 月 16 日

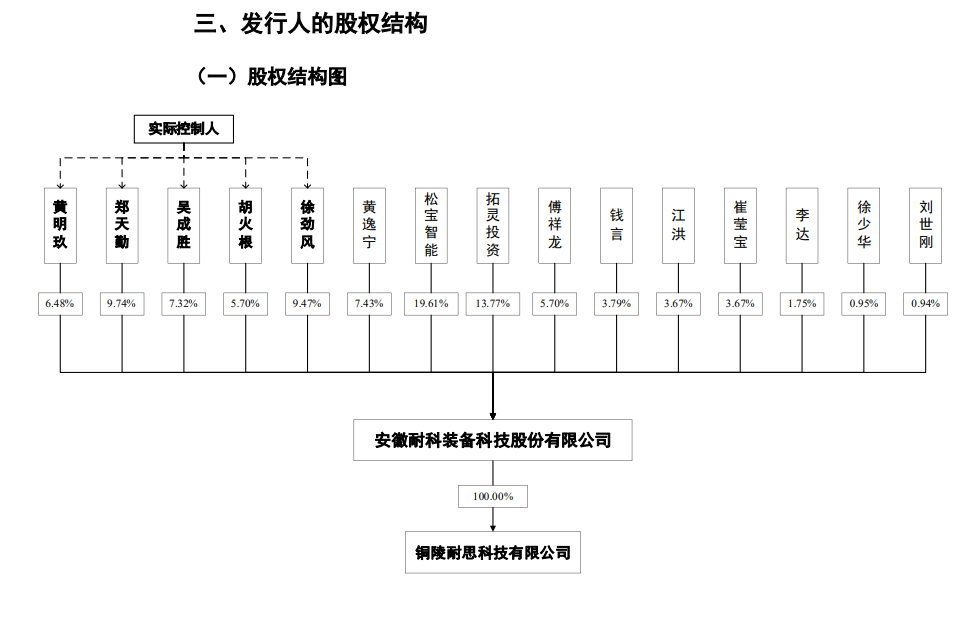

发行人名称:安徽耐科装备科技股份有限公司

成立日期:2005年10月8日 (2011年06月23日整体变更为股份公司)

注册资本:6,150万元

法定代表人:黄明玖

注册地址及主要生产经营地址:安徽省铜陵市经济技术开发区内

控股股东:无

实际控制人:黄明玖、郑天勤、吴成胜、胡火根、徐劲风

行业分类:专用设备制造业

主营业务情况

发行人主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案,主要产品为塑料挤出成型模具、挤出成型装置及下游设备、半导体封装设备及模具。

其中,半导体封装设备产品主要为半导体全自动塑料封装设备、半导体全自动切筋成型设备以及半导体手动塑封压机。经过多年的发展和积累,公司已成为国内塑料挤出成型及半导体封装智能制造装备领域的具有竞争力的企业。

公司自成立以来基于对塑料挤出成型原理、塑料熔体流变学理论、精密机械设计与制造技术、工业智能化控制技术的深入研究并结合大量实验的经验、数据积累,掌握了基于 Weissenberg-Robinowitsch 修正的 PowerLaw 非牛顿流体模型、多腔高速挤出成型、共挤成型等多项塑料挤出成型核心技术,并不断设计开发出满足客户需求的塑料挤出成型模具、挤出成型装置及下游设备,用于下游厂商生产新型环保节能型塑料型材等产品;自 2016 年以来,在国家大力发展半导体产业的背景下,公司利用已掌握的相关技术开发了动态PID 压力控制、自动封装设备实时注塑压力曲线监控、高温状态下不同材料变形同步调节机构等核心技术,并成功研制出半导体封装设备及模具,用于下游半导体封测厂商的半导体封装。

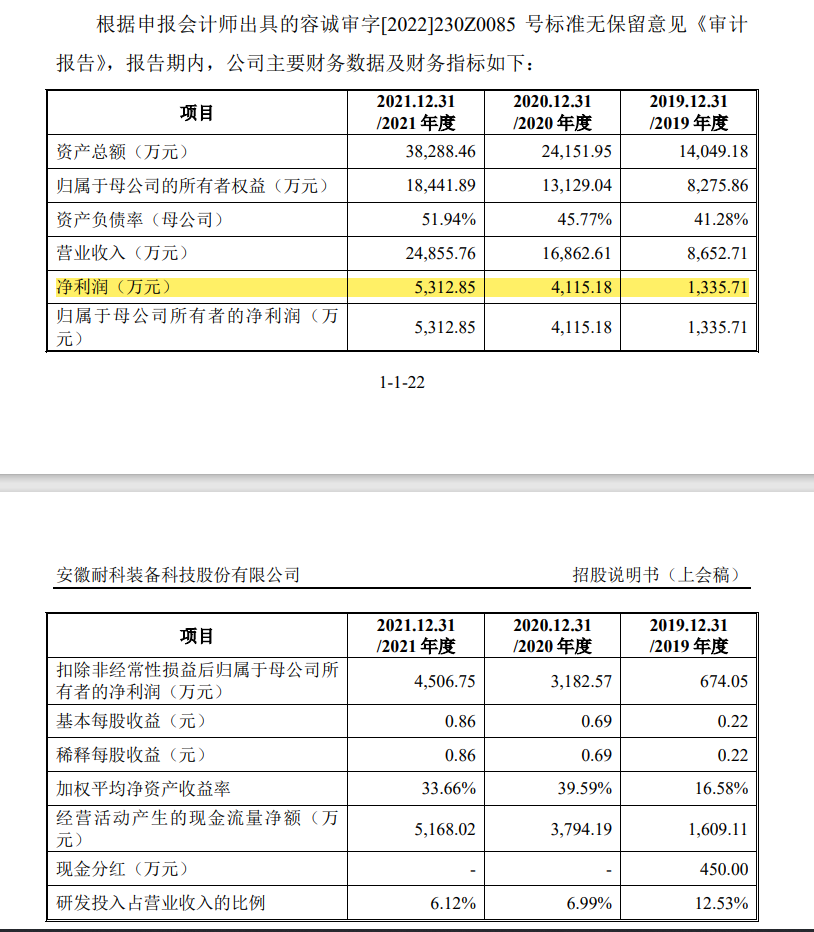

经营规模较小的风险

报告期内,公司营业收入分别为8,652.71 万元、16,862.61 万元及24,855.76万元。报告期各期末,公司资产总额分别为 14,049.18 万元、24,151.95 万元和38,288.46 万元。报告期内,公司业务规模不断扩大,但与可比上市公司相比,经营规模相对较小,融资渠道相对较少,抵御行业风险的能力相对较弱。

业绩增长可持续性的风险

报告期内,公司营业收入分别为8,652.71 万元、16,862.61 万元及24,855.76万元,归属母公司股东的净利润分别为 1,335.71 万元、4,115.18 万元、5,312.85万元,各期收入及净利润规模与上年同期相比保持一定幅度增长。但报告期业绩持续增长并不意味着未来仍能保持业绩持续增长。若未来下游市场需求发生不利变化、公司未能及时满足下游客户需求等不利因素出现,则存在业绩增长可持续性的风险。

实际控制人

黄明玖、郑天勤、吴成胜、胡火根和徐劲风五人为公司一致行动人。2018年 7 月 31 日,上述五人签订了《一致行动协议》,根据协议约定如下:

(1)如任一方拟就有关事项向耐科装备董事会、股东大会提出议案,须事先与其他各方进行充分沟通协商,在取得各方最终共同意见后,以各方名义共同向耐科装备董事会、股东大会提出提案;如果本协议各方进行充分沟通协商后,对有关事项行使提案权不能达成一致意见时,以参与表决的表决方按照所持耐科装备表决权比例 50%以上(不包括本数)的表决意见作为各方最终共同意见。

(2)在耐科装备召开董事会、股东大会审议有关议案前,协议各方须事先就审议的有关议案进行充分沟通协商;如果协商不能达成一致意见时,以参与表决的表决方所持耐科装备表决权比例 50%以上(不包括本数)的表决意见作为各方最终共同意见;各方按照该最终共同意见在董事会、股东大会上对该等事项行使表决权,或签署授权委托书委托黄明玖代表各方按照该最终共同意见在董事会、股东大会上对该等事项行使表决权。

2020 年 11 月,郑天勤、吴成胜、胡火根、徐劲风 4 人将通过赛捷投资间接持有的耐科装备股份转变为直接持有,因此与黄明玖重新签订《一致行动协议》。一致行动协议期限自协议签订生效之日起至耐科装备首次公开发行股票获得核准(注册)并上市发行后的第 60 个月的最后一日为止,在上述期限内协议各方将保持一致行动。

自 2018 年 7 月 31 日以来,上述 5 人共同对耐科装备的日常经营和重大决策产生实质影响;行使股东权利和董事权利时,保持着高度一致;在耐科装备历次股东大会、董事会中对各项审议事项均作出相同的表决意见。最近两年,

公司实际控制人没有发生变化。

黄明玖、郑天勤、吴成胜、胡火根和徐劲风合作历史情况

1992 年起,黄明玖、郑天勤、吴成胜、胡火根和徐劲风先后同在国营建西工具厂、铜陵三佳科技股份有限公司(前身为铜陵市宏光异型材模具厂、铜陵市宏光模具有限公司)工作,2005 年黄明玖从铜陵三佳科技股份有限公司离职后,任铜陵市工业国有资产运营有限公司副总经理;郑天勤、吴成胜、徐劲风、胡火根于 2005 年从铜陵中发三佳科技股份有限公司(中发科技600520)离职后于 2006 年加入发行人,2013 年黄明玖从铜陵市工业国有资产运营有限公司离职后加入发行人并于 2014年担任董事长至今,郑天勤任总经理,吴成胜、徐劲风、胡火根任职副总经理至今。

问题 1:关于行业领域

招股说明书披露,发行人主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售,为客户提供定制化的智能制造装备及系统解决方案。根据《战略性新兴产业分类(2018)》,公司塑料挤出成型模具及下游设备属于“2.高端装备制造-2.1 智能装备制造-2.1.2 重大成套设备制造-3523 塑料加工专用设备制造”;半导体封装设备及模具属于“1.新一代信息技术产业-1.2电子核心产业-1.2.4 集成电路制造-3562 半导体器件专用设备制造-封装备”。发行人属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》之“高端装备”领域中的“智能制造”。

请发行人说明:(1)公司产品“定制化”、“智能”、“系统解决方案”的体现;(2)公司塑料挤出成型模具及下游设备中属于“3523 塑料加工专用设备制造”的具体产品,未归类为“3525 模具制造之塑料模具”的合理性;(3)半导体封装模具是否属于电子专用模具制造,进而应归类为模具制造之塑料模具;(4)将模具和设备划分为同类行业的原因及合理性;(5)国家对塑料挤出成型模具及下游设备的政策支持情况;(6)公司属于科创板“高端装备”领域中的“智能制造”的依据及依据是否充分。

请保荐机构核查下列事项并发表明确意见:(1)结合公司业务产品及《战略性新兴产业分类(2018)》、《国民经济行业分类与代码》(GB/T4754-2017)、《2017国民经济行业分类注释》等文件,公司行业分类是否准确;(2)公司塑料挤出成型模具及下游设备是否属于国家科技创新、产业政策等支持的方向或领域;(3)公司是否属于科创板“高端装备”领域中的“智能制造”。

问题 2:关于核心技术水平

招股说明书披露,(1)在塑料挤出成型模具及下游设备领域,公司目前掌握了基于 Weissenberg-Robinowitsch 修正的 PowerLaw 非牛顿流体模型、多腔高速挤出成型、共挤成型等多项塑料挤出成型核心技术。(2)在半导体封装设备及模具领域,发行人核心技术包括用于半导体芯片封装的树脂搬运技术、半导体冲流道冲废塑模具、半导体封装模具清洗等。关键性能指标已接近或达到以日本 TOWA为代表的全球知名品牌同类产品。(3)公司两类应用领域的产品是相同核心技术在不同领域的应用。

请发行人补充披露:(1)公司产品中与日本 TOWA 具体哪类产品为同类产品,产品性能指标对比情况;(2)“用于半导体芯片封装的树脂搬运技术”、“半导体封装模具清洗”等是否属于半导体封装设备及模具的核心技术,并根据实际情况调整招股说明书核心技术表述。

请发行人说明:(1)公司半导体塑料封装模具及设备技术的立项、研发、发展过程,研发人员及研发投入情况;相关技术与公司原有技术的关系;是否来源于自主研发;(2)公司两类产品所在行业涉及的主要技术路线及发展趋势,目前主流技术路线情况;(3)公司核心技术与行业普遍技术的区别与联系,是否将行业通用技术表述为公司的核心技术,是否具有独创性和先进性;(4)行业内衡量塑料挤出成型、半导体封装技术先进性的主要因素,公司技术先进性的体现,与同行业公司技术指标的比较情况。

问题 3:关于知识产权

根据申报文件,发行人共有22 项发明专利,其中 10 项系发行人于 2018 年9 月自绍兴悦植科技有限公司受让取得。公司形成主营业务收入的发明专利为 13项。公司在半导体封装设备及模具产品上的技术主要为非专利技术,仅有的一项发明专利为受让取得。公司拥有计算机软件著作权 4 项。

请发行人说明:(1)形成主营业务收入的发明专利与公司产品的对应关系,在产品中的应用情况;(2)专利出让方的基本情况,与公司是否存在其他业务、人员等关系,受让发明专利与公司业务和技术的关系,是否产生收入;(3)公司半导体封装设备及模具相关技术未申请发明专利、主要为非专利技术的原因及合理性,同行业企业情况,是否符合行业惯例;(4)在半导体封装设备及模具产品没有相关发明专利的情况下,支撑公司核心技术发展的主要因素;(5)软件著作权在公司业务产品中的应用,与核心技术的关系。

问题 4:关于主要产品半导体封装设备及模具

根据招股说明书,(1)芯片封装流程包括晶圆背面减薄、晶圆切割、上片、引线缝合、塑料封装、电镀、切筋成型、打标、光学检验。公司产品主要应用于塑料封装和切筋成型环节,为 2017 年以后新发展的业务。(2)全球封装设备呈现寡头垄断格局,TOWA、YAMADA 等公司占据了绝大部分的封装设备市场,行业高度集中。(3)我国半导体封装设备中,手动塑封压机已替代进口实现国产化,国产全自动封装设备现有机型能满足大多数产品的塑封要求。在切筋成型系统方面,国产设备厂商技术已趋于成熟。

请发行人补充披露:(1)行业内半导体封装各环节一般是否都是单独的设备,还是一种设备可实现多种功能,公司塑料封装和切筋成型产品在半导体封装中所起的作用、重要性的体现;(2)公司产品可封装的具体半导体产品类别,经过公司封装产品的下游应用情况。

请发行人说明:(1)公司半导体封装设备及模具业务产品发展过程,与原有业务的关系;(2)目前实现国产化封装设备的类别、主要企业、涉及的封装环节等,与国外优势企业的主要差距;(3)在国外企业占据优势、国内切筋成型系统比较成熟、国产全自动封装设备现有机型能满足大多数产品的塑封要求情况下,公司的竞争优劣势,核心竞争力的体现;(4)公司与竞争对手在产品单价、下游客户、市场占有率等方面的比较情况;(5)公司产品未来市场空间情况。

来源:企业上市编委整理 企业上市

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线