-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11925

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7786

发布日期:2022-04-21浏览次数:7046

发布日期:2022-04-21浏览次数:5960

发布日期:2023-09-18浏览次数:5697

发布日期:2022-04-21浏览次数:4291

发布日期:2022-12-01浏览次数:4099

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:4080

发布日期:2022-04-21浏览次数:3832

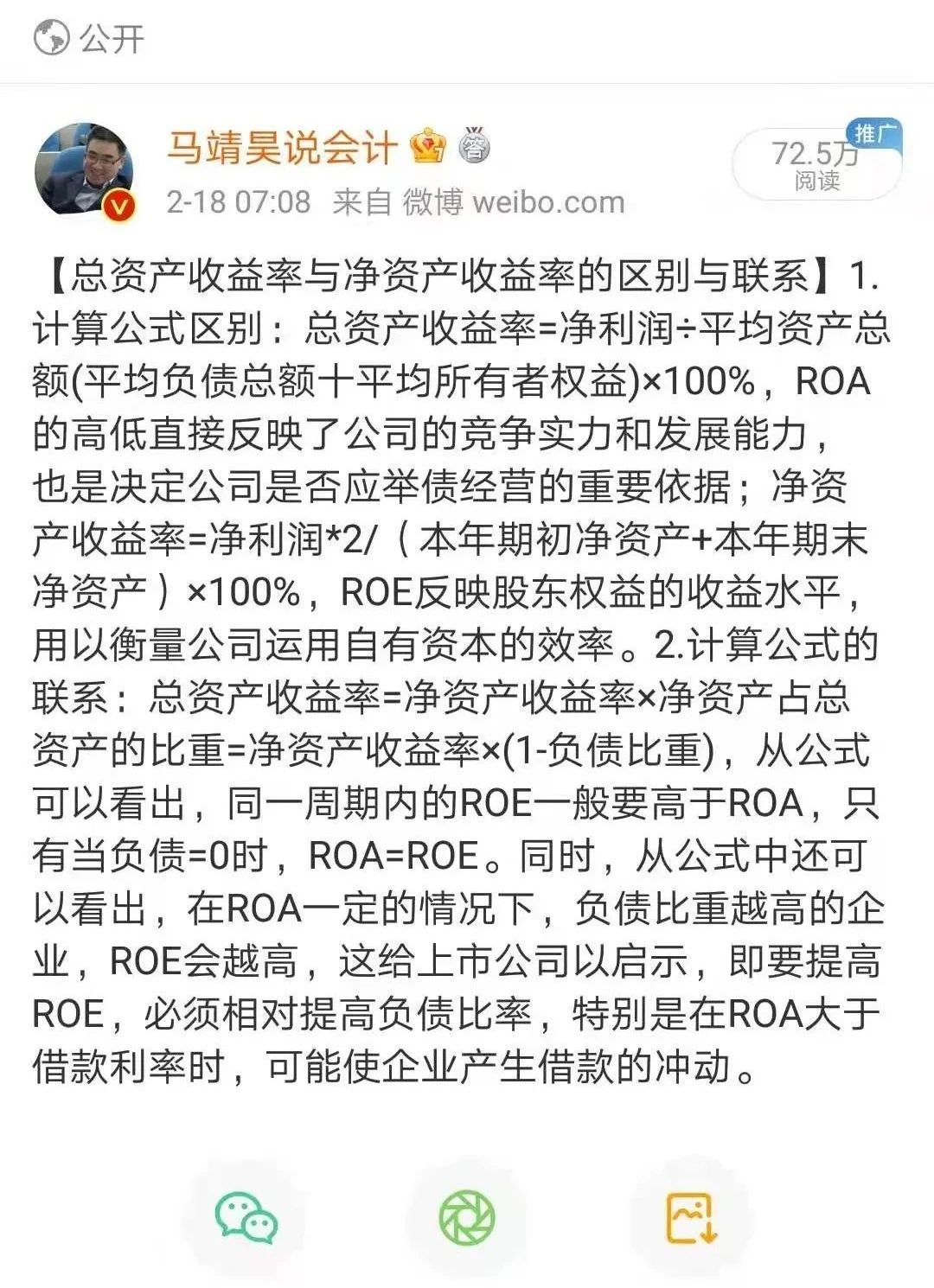

一、关于ROE的传统计算方法

第一个公式,ROE=净利润/净资产,这公式就是ROE的定义,非常直观。根据用途,ROE还可以细分为:一种是全面摊薄ROE,ROE=净利润/期末净资产;另一种是加权ROE,ROE=净利润/(期初和期末净资产的平均值)。

经营者喜欢摊薄ROE,投资者喜欢加权ROE。在净利润与净资产数额较为可靠的情况下,一般而言,ROE处于10%-15%,为一般公司;ROE处于15%-20%,为优秀公司;ROE处于20%-30%,为杰出公司。

虽然ROE这个公式很简单,但是在应用这个指标选股时,要注意数据要持续而稳定,而不是ROE某一年超过20%就可以。ROE突然提高,原因可能是这一年净利润来自期间炒股,或卖家产,这种提高都是一次性行为,无以为继。

另外,企业还可以通过大比例现金分红来提高ROE,因为ROE=净利润/净资产,其中现金分红是从净利润中拿出来分的,但是净利润这个指标不会变化,也就是净利润该多少还是多少。而净资产要减去分红部分。所以分子不变,分母减小,所以ROE提高。

在2018年的伯克希尔哈撒韦股东大会上,巴菲特曾透露了其在中国市场的选股标准:只有净资产收益率不低于20%,而且能稳定增长的企业才能进入其研究范畴。也就是说,投资者遇到那些ROE长期低于10%的公司,应尽量回避。那些超级大牛股,比如“股王”贵州茅台的ROE则基本处于30%以上。

第二个公式,ROE=(净利润/股票总数)/(净资产/股票总数)=每股收益(E)/每股净资产(A),这公式说明了ROE与每股收益、每股净资产之间的关系。从中可以看出,提高ROE有五条途径:

1.E提高,A提高,财务状况最好,值得褒奖;

2.E提高,A不变,财务状况良好,值得提倡;

3.E提高,A下降,财务状况不明,需要查明;

4.E不变,A下降,财务状况有问题,应予警惕;

5.E下降,A下降,财务状况糟糕,须摒弃。

因此,不能单纯从净资产收益率(Roe)本身值较高就简单地认为公司获利能力较高,需要研究ROE提高的方式。

第三个公式,ROE=净利润/净资产=(PB:总市值/净资产)/(PE:总市值/净利润)=PB/PE。PE反映的是预期溢价,PB反映的是资产溢价。这个公式说明ROE与PB和PE的制约关系,如一只股票ROE特别高,那么PB就会相对较大,PE相对较小。

因此,净资产收益率(ROE)↑可以 推动市净率 ↑ 。市净率等于1,表示花1元可以买到公司1元的净资产,一般市净率>1,不过,现在破净的股票也有不少了。

职麻开门:杜邦分析法强调管理用报表。将ROE拆分为①净利润率、②总资产周转率、③杠杆率。能够清晰的明白,企业的效益是靠盈利能力的提升,还是靠高周转,亦或是高杠杆来实现的。相比较,主力是前2个因素较优,而主力是第3个因素,就要小心高杠杆带来的后患。

马靖昊:净资产收益率ROE可能由于加了杠杆后而扭曲了企业的盈利能力,如何解决这一问题,我认为,总资产收益率ROA才是反映一家企业真实的盈利能力的指标,而这就是分析ROA的意义所在!

第四个公式,ROE=①净利率×②总资产周转率×③权益乘数(杠杆率),这也是杜邦分析公式。其中权益乘数=1/(1-资产负债率)。因此,一家企业可以通过提高净利率、总资产周转率和资产负债率来提高ROE。

①净利润率反映公司赚钱能力,①↑代表产品利润高,赚钱能力强,也说明管理层的管理能力良好,能让产品保持持续的竞争力。

②总资产周转率衡量企业的资产运营效率的高低。①↑+②↑说明产品能够高效生产、销售并且产品利润率高(高效+多钱)。提高净利率和资产周转率这两种方法,是企业通过挖掘自身潜力来提高ROE。

③杠杆率反映公司负债程度的高低,权益乘数(杠杆率)=1/(1-资产负债率)。杠杆率越高,证明公司运用外部资金能力越强,①↑+②↑+③↑=用别人的钱为自己公司高效生产利润率高的产品(高效+多钱+杠杆)。不过,企业的杠杆水平高,结果是挣得多了,但风险也随之加大。

二、关于ROE改进的计算方法

1.归属母公司股东的ROE

归属母公司股东的ROE=当期归属于母公司股东的净利润/【(期初归属于母公司股东的净资产+期末归属于母公司的净资产)/2】

和平均ROE类似,只不过平均ROE是衡量整个上市公司净资产收益率(包含少数股东部分),而归属于母公司股东的ROE衡量的是普通股股东权益的部分,扣除掉了少数股东权益的数据。

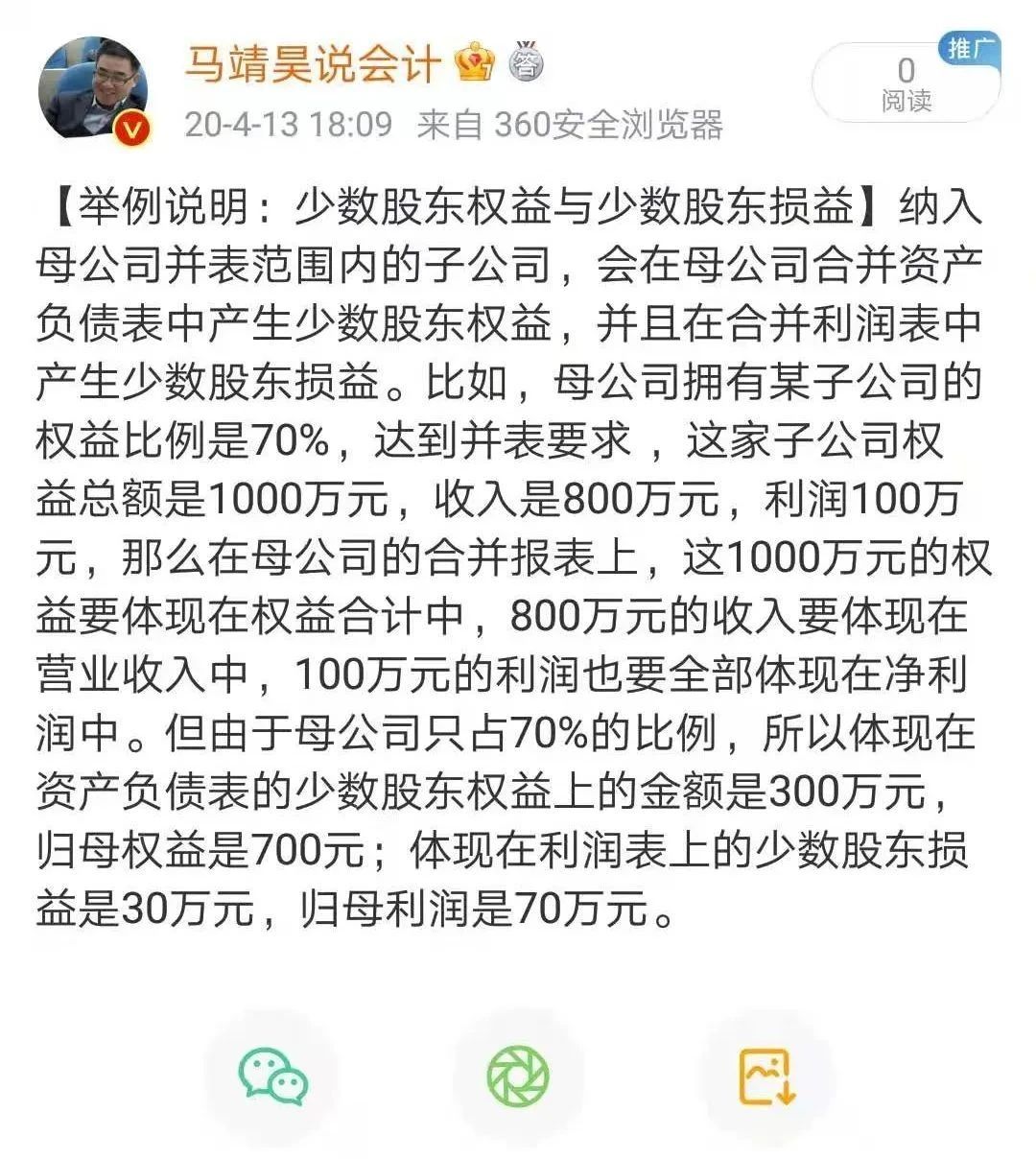

什么是少数股东权益呢?一家上市公司可能有多个子公司,有部分子公司不是100%控股的,这些就存在少数股东权益。 举个例子,母公司当年实现净利润2000万元,子公司实现净利润1600万元,母公司对子公司的持股比例是80%,所以,当前归属于母公司股东的净利润就是:2000 + 1600 ×80% = 3280万元。

2.归属母公司股东的扣非ROE

归属母公司股东的扣非ROE=当期归属于母公司股东的扣非净利润/【(期初归属于母公司股东的净资产+期末归属于母公司股东的净资产)/2】

与【归属于母公司股东的ROE】类似,只不过【归属母公司股东的扣非ROE】的收益部分是扣除了非经常性损益。

什么是非经常性损益呢?非经常性损益是指公司发生的与生产经营无直接联系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允的评价公司当期经营成果和获利能力的各项收入、支出。打个比方,有上市公司有可能因为盈利不稳定,在净利润严重下降时,为了让财报更好看,卖一栋楼,这样子,净利润可能瞬间就提高不少。但是卖楼毕竟与它的主业没啥关系,况且都是有限的,所以要剔除这部分收益,看一下企业的真实ROE是怎样,就要用到这个指标。

作者:马靖昊

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线