-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11928

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7795

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5964

发布日期:2023-09-18浏览次数:5735

发布日期:2022-04-21浏览次数:4296

发布日期:2022-12-01浏览次数:4121

发布日期:2022-04-21浏览次数:4095

发布日期:2022-04-21浏览次数:4085

发布日期:2022-04-21浏览次数:3839

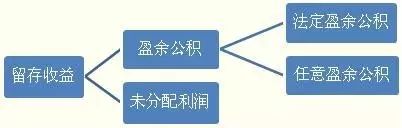

一、什么是盈余公积?

盈余公积是指从净利润中提取的、具有特定用途的资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。

1、法定盈余公积

根据《公司法》第一百六十六条,公司分配当年税后利润时,应当提取税后利润的10%列入公司法定公积金(非公司制企业也可按超出10%的比例提取)。公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取。例如A公司2019年净利润1000万元,需要提取100万元的法定盈余公积。

2、任意公积金

公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。它的提取比例和用途不受公司法限制,而由公司章程规定或股东大会决定。

实际上,盈余公积这个词就是受西方影响,不好好说话的结果,其实就是过去企业提取的发展基金。未分配利润可以用来给股东分红,企业为了从长计议,需要固定一部分资金不得用于分配,而用于企业的滚动发展,法定盈余公积具有一定的强制性,按每年净利润的10%提取。

兔兔朱迪可好:直接发展基金,简单明了好记还贴切。我去,还弄个盈余公积。看字面都不知道什么鬼意思。马老师,你这么一说反而好记了。

马靖昊:准则不这么说,怎么能够将你弄晕呢?

二、如果未按规定提取盈余公积金有何影响?

根据《公司法》第一百六十六条:股东会、股东大会或者董事会违反规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。

为什么要从未分配利润中计提盈余公积呢?制定这条规定的目的是限制公司向股东无节制地分红,从而保存公司实力。

禾木0101:容许我再问一个肉肉的问题。。盈余公积可这可那。。感觉和未分配利润也没啥区别啊。。求赐教。

暮景-:我的个人理解:盈余公积主要就是不能分配吧,强制让企业为后续发展留点钱,不要一赚来就分光。

马靖昊:你的理解是对的。

解读经济:我认为公司法的这个规定是不合理的。企业的税后利润是给股东分红还是增加注册资本,应该由股东自己决定,政府不该管。因此法律不应该强制要求提取盈余公积。

马靖昊:终于有你质疑这个规定的不合理性了,我就喜欢大伙质疑各种规定。我认为,企业盈余公积金根本就没有必要计提,计提这么一个动作是多余的。未分配利润根本就没有必要这么叫,每年结转过来的利润,我认为,归到一个命名为"历年积余利润"科目更清楚明了。不用怕企业将利润分光吃光,利润分配属于企业经营事项,公司法就不要管这么宽了,况且,民企分光,那是老板的事,没必要管,国企分光,那也是分到政府的口袋里,怕什么?至于企业的可持续发展,企业自然会好好考虑。

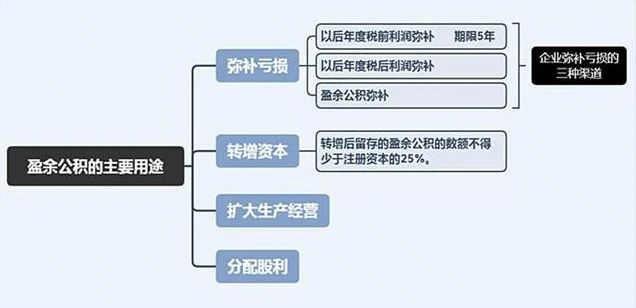

三、提取的盈余公积有什么用途?

根据《公司法》第一百六十八条 公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。(注:只要是利润结余,都可以用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。只是这里讲的利润结余命名为盈余公积而已。)

1、弥补亏损

对于企业发生的经营性亏损,企业应主要用自己的经营积累自行弥补。弥补亏损的方法有以下三条:

(1)用以后年度税前利润弥补。按照规定,企业发生亏损,可以用以后年度实现的税前利润弥补,但弥补期限不得超过5年。

(2)用以后年度税后利润弥补。超过了税收规定的税前利润弥补期限,未弥补的以前年度亏损可用所得税后利润弥补。

(3)用盈余公积弥补,但要事先由公司董事会提议并经股东大会批准。

2、转增资本(或股本)

企业将盈余公积转增资本时,必须经股东大会决议批准。在实际将盈余公积转增资本时,要按股东原有持股比例结转。盈余公积转增资本时,转增后留存的盈余公积的数额不得少于注册资本的25%。

罗马王子19760927:马老师,盈余公积转资本金,需要交个税不?

马靖昊:由盈余公积转增实收资本,需要交纳个税。

3、扩大企业生产经营

盈余公积的用途并不是指其实际占用形态,提取盈余公积也并不是单独将这部分资金从企业资金周转过程中抽出。企业盈余公积的结存数,实际上只表现为企业所有者权益的组成部分,表明企业生产经营资金的一个来源而已。

其形成的资金可能表现为一定的货币资金,也可能表现为一定的实物资产,如存货和固定资产等,随同企业的其他来源所形成的资金进行循环周转,用于企业的生产经营。

4、分配股利(特殊情况下)

原则上企业当年没有利润,不得分配股利,盈余公积的提取实际上是企业当期实现的净利润向投资者分配利润的一种限制。在一般情况下不得用于向投资者分配利润或股利。

若企业为了维护信誉,用盈余公积分配股利,必须符合下列条件:

(1)用盈余公积弥补亏损后,该项公积金仍有结余。

(2)用盈余公积分配股利时,股利率不得超过股票面值的6%。

(3)分配股利后,法定盈余公积金不得低于注册资本的25%。

盈余公积在一定程度上反映了企业的弥补亏损的能力、资本积累能力、盈利能力和股利分配能力以及应对风险的能力。一般情况下盈余公积越多代表企业抗风险能力越强。

四、盈余公积与资本公积的区别

1、来源方面

盈余公积与资本公积的区别在于盈余公积来自企业的净利润。

2、用途方面

盈余公积与资本公积的区别在于资本公积不得用于弥补公司的亏损。

五、盈余公积相关的账务处理

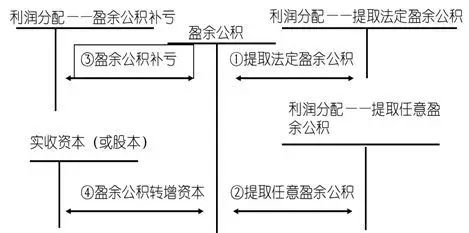

1、提取法定、任意盈余公积:

借:利润分配-提取法定盈余公积

提取任意盈余公积

贷:盈余公积-法定盈余公积

-任意盈余公积

借:利润分配-未分配利润

贷:利润分配-提取法定盈余公积

提取任意盈余公积

2、弥补亏损时:

借:盈余公积-法定盈余公积

任意盈余公积

贷:利润分配-未分配利润

3、转增资本时:

借:盈余公积-法定盈余公积

任意盈余公积

贷:实收资本(或股本)

作者:马靖昊

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线