-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

一

库存的本质是什么(这里的库存不包括具有较大增值性的存货)?它不仅仅是资金周转中的一种形态,根本上它是企业创新能力不足和市场地位弱的反映。这样的企业才会把"货币"堆放在仓库里,而且越堆越多,让企业在不知不觉中陷入痛苦的深渊,最终库存价格下跌,甚至低于成本价,只好计提"存货跌价准备",真是糟蹋钱还搭上瞎忙活,库存是亏损的万恶之源!

蜀地小女:海尔力推零库存,就是为了这个~

小静lwj:库存越多,即便利润表有好的利润,未来也会亏损的。

一笑llg:长期收不到钱的应收账款,长期收不到货的预付账款,以及长期积压的存货,对企业来说是一样的,反映的均是企业发展中遇到了困难,不仅仅只是创新不足的问题,还有更深层次的企业管理问题。

不过可气的是,极个别不讲道德的职业经理人,通过增加生产、扩大库存来取得短期的业绩提升,以达到激励政策所带来的利益。然后走人,给企业留下一个烂摊子。

再补充一句,为什么增加生产、扩大库存可以取得短期业绩提升,因为它可以通过分摊固定成本,让单位产品成本下降,这样,与销售收入相匹配而结转的销售成本就会降低,从而拉升企业业绩。

二

如果一家企业营收增长,但获利不仅没有增长反而出现负增长,表明该企业在盲目追求成长中失去对成本的控制,为“增长而增长”;如果一家企业营收及获利均增长,而经营活动的现金流却持续萎缩,甚至出现负现金流,表明该企业没有好好控制应收账款或存货的增加,造成劣质成长,严重的话,会引发财务危机。

清清小元: 哇谢谢马老师指点,最近实习时看见有一家公司想上新三板,他们的财务情况就是这样,营收和利润每年上升(虽然营业利润依旧亏损,比较依赖政府补助),但是经营活动现金流净额负值越来越大,公司应收账款越来越高,公司说是卖设备基本都亏损,主要靠后期配套耗材的销售来盈利。

马靖昊:除非上市公司通过现金流进行造假,那就真的没有什么好招了。也就是通过关联方交易,全部有计划、按步骤,进行有“票据流”、“物流”以及“现金流”三流齐全的“交易”,那真的是这家企业出了叛徒才有可能查清楚。

三

【毛利率与存货周转率的关系】毛利率提高,存货周转率上升,说明产品竞争力強且非常畅销,企业有很強的定价能力;毛利率提高,存货周转率下降,大众产品少,价格敏感度高;毛利率下降,存货周转率上升,替代品多,企业定价能力较弱;毛利率下降,存货周转率下降,降价也没用,产品卖不动了,属淘汰产品。

ZPupping:毛利率与存货周转率的关系,值得参考。

马靖昊: 财务分析从来没有绝对,要与行业、大环境相结合,也要与企业管理、营销等政策相结合。

四

【分析采购与营业收入是否合理的勾稽关系】1.含税采购总额在财务报表中必然会体现为相同规模的“购买商品、接受劳务支付的现金”流量流出,或者相同规模的应付账款等经营性负债的增加,抑或两者兼有,与含税采购总额形成合理的勾稽关系;2.含税营业收入总额在财务报表中必然会体现为相同规模的“销售商品、提供劳务收到的现金”流量流入,或者相同规模的应收账款等经营性资产的增加,抑或两者兼有,与营业收入形成合理的勾稽关系。

比如2018年,佳禾食品原材料含税采购总额为117217.49万元,“购买商品、接受劳务支付的现金”为118210.92万元,年末应付票据6648万元及应付账款21517.87万元比上一年年末相同项目的合计金额新增了6997.38万元。如此,含税采购总额与财务报表数据之间出现了7472.23万元的差异,显然这是可疑的。

还有,2018年佳禾食品“销售商品、提供劳务收到的现金”为174000.08万元,考虑到预收款增加了202.73万元,与同期含税营收勾稽,有2764.01万营收暂未收到现金。年末的应收账款、应收票据相比上一年年末减少了642.97万元。这样,一年有3609.71万元含税营收没有获得现金流和新增债权支持,存在虚增的可能。

五

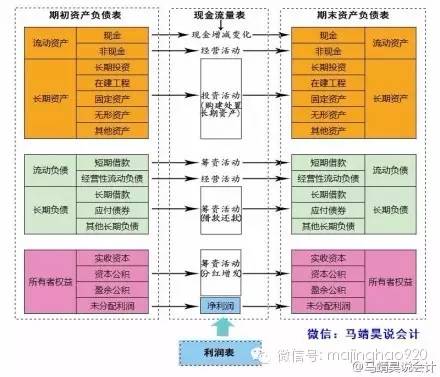

现金流量表,进进出出,“剩”者为王;利润表,赚赚赔赔,“胜”者为王;资产负债表,增增减减,“盛”者为王。

三张报表的性格与关系:资产负债表总是不甘于平淡,喧嚣着要配合利润表风花雪月般的浪漫,它们是难舍难分,你中有我,我中有你。只有现金流量表本分实在,讲述着柴米油盐的故事。

材料先生:马总的理论已经走火入魔了,太经典太贴近生活了。

马靖昊:它们就是这样的关系。

有些朋友总问我,分析财报时,资产负债表重要还是利润表、现金流量表重要。其实这个问题在生活中早解决了。比如女孩子找对象时,首先看的是家境,是穷是富;其次才是问这个小伙子能不能挣钱,挣多少钱。从这里,很容易明白资产负债表在财报分析中才是最核心的,利润表、现金流量表相对来讲是辅助性的。

作者:马靖昊

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线