-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

2014年修订的《企业会计准则第33号——合并财务报表》,相比2006年的企业会计准则,其中有一个明显的变化就是删除了要求企业按照模拟权益法编制合并财务报表的硬性规定,改为“合并财务报表应当以母公司和其子公司的财务报表为基础,根据其他有关资料,编制合并财务报表”。其实在《企业会计准则讲解(2010)》中也早已提及,“合并财务报表准则也允许企业直接在对子公司的长期股权投资采用成本法核算的基础上编制合并报表,但是所生成的合并财务报表应当符合合并财务报表准则的相关规定”。但是从发布日至今,基于成本法编制合并会计报表在实务中并不多见,究其原因:一是《企业会计准则讲解》中只演示了模拟权益法,权威的CPA教材也一直只列示模拟权益法,造成了实务中会计人员对模拟权益法的一种路径依赖;二是基于成本法编制合并财务报表缺乏理论指导、操作演示,使这种比较简便且更符合实体理论的编制方法一直也就没有得到应有的应用和普及,本文就此对基于成本法编制合并财务报表的相关问题进行分析。

01 基于成本法编制合并财务报表的理论分析

合并财务报表的理论有三种:所有权理论、母公司理论和实体理论。目前普遍采用的是实体理论。实体理论认为,从经济实质上看,母子公司所组成的企业集团是一个单一的会计主体,从整个企业集团的角度出发,合并财务报表是为企业集团的全体股东和债权人服务的。主要特点:一是子公司的少数股东权益是企业集团股东权益的一部分,在资产负债表中应与母公司权益并列,在合并资产负债表中,将少数股东权益置于所有者权益项目中,以“少数股东权益”项目单独列示,少数股东权益按公允价值计量;二是合并净收益属于企业集团全体股东的收益,应在母公司与子公司少数股东之间进行分配,子公司当期净损益中属于少数股东当期损益的份额,在合并利润表净利润项目下以“少数股东损益”项目单独列示;三是合并过程中产生的商誉为全体股东共享。

在我国实务中,合并财务报表采用的是一种修正的实体理论,也就是除了合并商誉只确认母公司部分外,其余都是遵循实体理论,但是目前采用的模拟权益法明显与实体理论相悖,在合并日后,并没有把母公司与子公司当作一个实体,而是在合并日后每次编制合并财务报表时,仍然将长期股权投资模拟权益法,在确认投资收益的同时调整长期股权投资账面价值,在观念上仍然被视为投资与被投资关系。而基于成本法编制合并财务报表可以更好的体现实体理论,在购买日将子公司所有者权益与长期股权投资相抵销,同时确认商誉,如被合并单位为非全资子公司,则确认少数股东权益。合并日后不再按照权益法要求,根据被合并单位所有者权益的增减变动来调整长期股权投资的账面价值,长期股权投资账面价值仅代表合并日或者是购买日获取子公司所有者权益相应份额的合并对价。也就从合并日开始,母子公司所组成的企业集团是一个单一的会计主体(可以理解为子公司被吸收合并),在合并报表层面上就不再视为是投资与被投资的关系,自然也就不应当也不需要再按权益法确认投资收益。不仅如此,还应当将合并日后子公司分配给母公司的利润抵销。那么,合并日后主要的合并事项就是把合并日后子公司所有者权益的变动部分在母公司与子公司少数股东之间进行归属。

02 基于成本法编制合并财务报表的思路

合并财务报表包括合并资产负债表、合并利润表、合并所有者权益变动表、合并现金流量表和附注。编制合并财务报表是一项复杂的工作。而编制调整和抵销分录,进行调整抵销处理是合并财务报表编制的关键和主要内容,其目的在于将因会计政策及计量基础的差异而对个别财务报表的影响进行调整,以及将个别财务报表各项目的加总数据中重复的因素予以抵销。编制合并财务报表需要抵销的项目分为三类:第一类,母公司对子公司长期股权投资与子公司所有者权益项目;第二类,子公司利润分配项目,包括子公司分配给投资者的利润、子公司提取的盈余公积项目;第三类,其他内部交易项目,比如内部商品交易、内部债权债务等。作为第三类,无论是采用模拟权益法还是基于成本法,会计抵销处理都是相同的,所以我们就可以不考虑。当然,合并财务报表的编制要考虑到统一会计政策、要区分同一控制和非同一控制,还要考虑到股权交易的一些复杂设计和对所得税的影响,但这些因素其实不影响基于成本法编制财务报表编制思路的分析,所以我们也可以不考虑。下面为了便于分析,就以非同一控制下企业合并财务报表的编制为例。

(一)母公司长期股权投资与子公司所有者权益的抵销

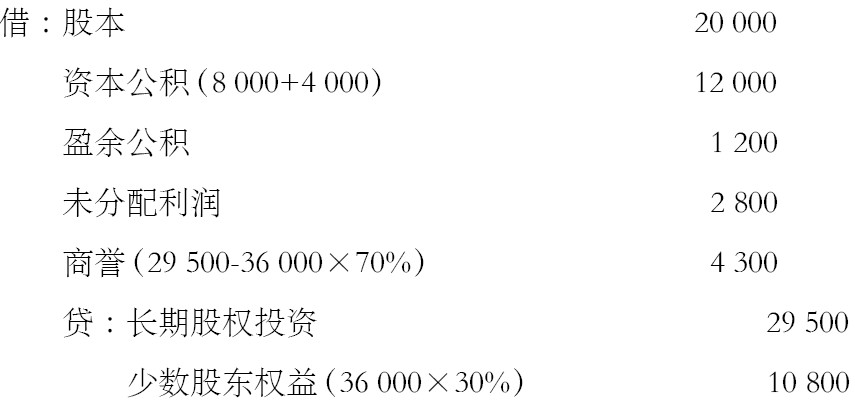

在成本法下,“长期股权投资”账户反映的是母公司对子公司长期股权投资的合并成本,除增加或减少投资外,其余额不随着被投资单位的所有者权益的变动而变动。对于这类的抵销,只需要在合并日将母公司的“长期股权投资”项目与子公司所有者权益各项目抵销。若合并成本大于被合并单位可辨认净资产公允价值,大于部分在合并财务报表中确认为商誉;若被合并单位为非全资子公司,在合并抵销时要确认少数股东权益,也即将合并日被合并单位的所有者权益归属于少数股东部分确认为少数股东权益,剩下的归属于母公司部分并入到合并财务报表所有者权益类项目。

基于成本法编制合并财务报表,从合并日就视为同一企业集团,观念上可视同吸收合并,但是由于合并财务报表是在个别报表基础上编制的,所以在合并日后编制合并财务报表时,我们将合并日母公司长期股权投资与子公司所有者权益抵销的同时,还应将合并日后子公司所有者权益的变动部分在母公司股权与少数股权之间进行归属。也就是确认子公司所有者权益中归属于少数股东的部分,剩下的归属到母公司并入合并财务报表中。子公司所有者权益的变动(增加)一般有两种途径:一是资本公积、其他综合收益等项目增加;二是由于企业经营而增加的留存收益。对于由于资本公积、其他综合收益等增加所有者权益,我们可以直接根据少数股权比例计算确认归属到少数股东权益;对于由于企业经营而增加的留存收益因涉及子公司的利润分配,下文再具体分析。

(二)子公司利润分配项目的抵销

对子公司利润分配项目抵销的原因:一是合并所有者权益变动表是反映母公司在一定时期内,包括经营成果分配在内的所有者权益增减变动的报表,是站在母公司的角度反映所有者在母公司中的权益变动情况,不反映子公司所有者权益的增减变动情况,所以需要对子公司的利润分配项目进行抵销。二是从实体理论出发,在合并日母公司与子公司就是一个实体,所以不应当存在子公司对投资者(包括母公司)分配利润,所以也应当抵销子公司对投资者分配的利润。

子公司利润分配项目的抵销,其实就是抵销子公司提取的盈余公积和向投资者分配的利润。这里分全资子公司和非全资子公司两种情形。

1.全资子公司利润分配项目的抵销

前已述及,合并所有者权益变动表只反映母公司的所有者权益变动,所以对于子公司当期提取的盈余公积要全额抵销,借记“盈余公积”项目,贷记“提取盈余公积”项目;对于向投资者分配的利润,其实就是母公司收到的股利,借记“投资收益”项目,贷记“向投资者分配利润”项目。这样一方面抵销了母公司的投资收益,切合了实体理论的原理,同时抵销了子公司的利润分配项目。

2.非全资子公司利润分配项目的抵销

非全资子公司与全资子公司的区别就在于要确认少数股东权益。合并财务报表采用的是扣除法,先确认少数股东权益,剩下的部分就自然归属到母公司并入到合并财务报表中。下面分两步骤来分析。

首先,确认少数股东损益,少数股东损益=子公司净利润经调整后的金额×少数股东股权比例。子公司实现的净利润,应当分别归属于母公司股权和少数股权,在合并财务报表中借记“少数股东损益”项目,贷记“少数股东权益”项目。

其次,确认少数股东权益,少数股东权益=少数股东损益-向少数股东分配的利润。向少数股东分配利润,减少少数股东权益,合并财务报表中,借记“少数股东权益”项目,贷记“向投资者分配利润(少数股东部分)”项目。

上述两笔抵销分录合并,借记“少数股东损益”项目,贷记“少数股东权益”项目、“向投资者分配利润”项目(少数股东部分)。如果把分配母公司的利润部分合在一起,合并抵销处理就是:借记“投资收益”项目、“少数股东损益”项目,贷记“向投资者分配利润”项目(全体股东)、“少数股东权益”项目。

03 基于成本法编制合并财务报表的路径演示

为了使会计处理更具清晰,对不影响演示的一些调整和抵销业务就不过多涉及。下面分三个时间节点来演示。

(一)合并日合并财务报表的编制

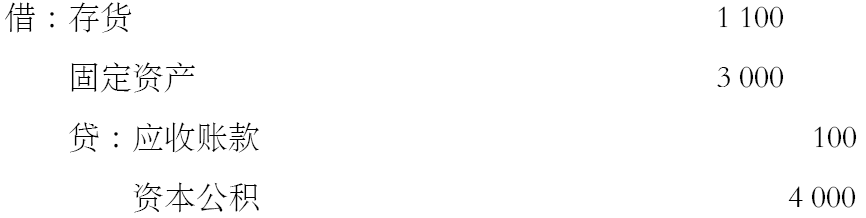

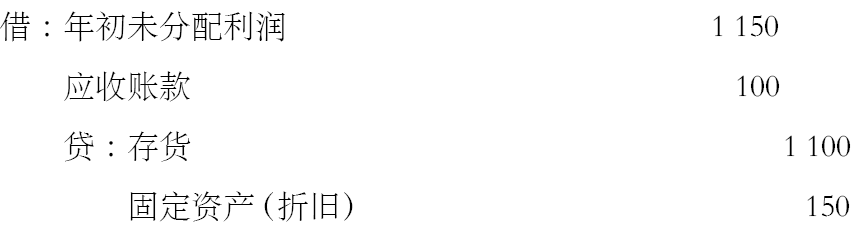

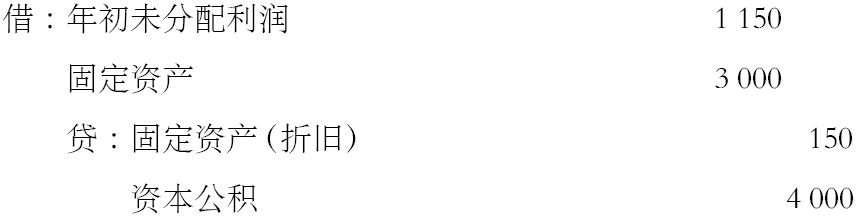

例1:甲公司20×9年1月1日以定向增发公司普通股 10 000万股(每股面值1元),购买取得A公司70%的股权,股票市场价格2.95元。甲公司并购A公司属于非同一控制下的企业合并,假定不考虑所得税、甲公司增发股票所发生的审计以及发行等相关费用。A公司在购买日股东权益总额为32 000万元,其中股本为20 000万元、资本公积为8 000万元、盈余公积为1 200万元、未分配利润为2 800万元。A公司购买日应收账款公允价值比账面价值少100万元、存货公允价值比账面价值多1 100万元、固定资产的公允价值比账面价值多3 000万元。

1.合并日,按公允价值对非同一控制下取得子公司的财务报表进行调整(单位:万元,下同)

在合并财务报表层面上,由于子公司调整后的有关资产账面价值(即公允价值)与其计税基础(子公司个别报表上的账面价值)不一致,形成了暂时性差异,所以要确认递延所得税,比如这里的固定资产就形成了应纳税暂时性差异,要确认递延所得税负债。

借:资本公积

贷:递延所得税负债

在合并日后编制合并财务报表时,还应当考虑重新调整计算折旧,这就会影响到子公司折旧费用、影响到递延所得税等项目,在合并财务报表上需要对子公司实现净利润进行调整,本例中我们暂不考虑所得税影响,故后面也不再具体列示。

2.合并日,抵销母公司长期股权投资与子公司所有者权益

(二)合并日后合并财务报表的编制(当年)

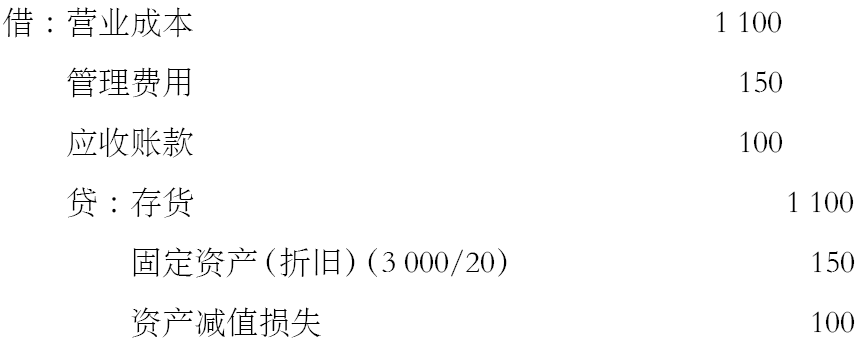

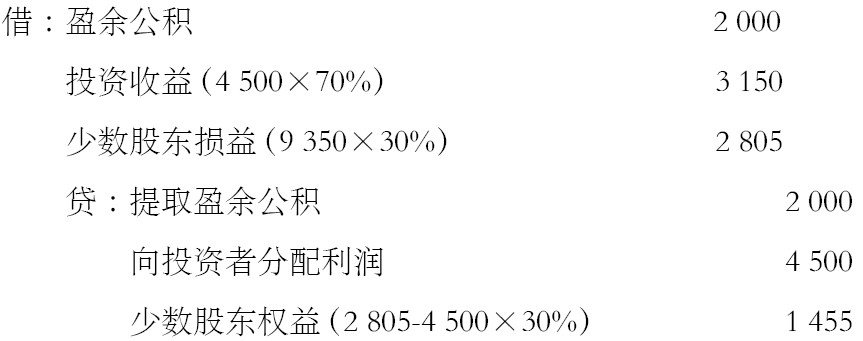

例2:接例1,A公司20×9当年实现利润10 500万元,当年提取盈余公积2 000万元、向股东分配利润4 500万元。截至年底,当年该笔应收账款按购买日确认金额收回,确认的坏账已核销;购买日存货公允价值增值部分,当年已全部实现对外销售;购买日固定资产原价公允价值增加系公司用办公楼增值,该办公楼使用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼增加的公允价值在未来20年内平均摊销。

合并日后,子公司所有者权益会发生增减变动,所以在编制合并财务报表时:一方面仍然对合并日有关项目进行抵销;另一方面还应当对合并日后子公司所有者权益变动部分进行抵销。

1.按公允价值对非同一控制下取得子公司的财务报表进行调整

(1)调整相关资产负债及资本公积项目

(2)调整A公司20×9年的净利润等项目

A公司20×9年经调整后的本年净利润=10 500+(100-1 100-150)=9 350(万元)

2.抵销合并日母公司长期股权投资与子公司所有者权益,抵销分录与合并日相同

3.确认子公司自合并日后资本公积等所有者权益增加归属少数股权部分(本例中没有涉及)

(三)连续编制合并财务报表

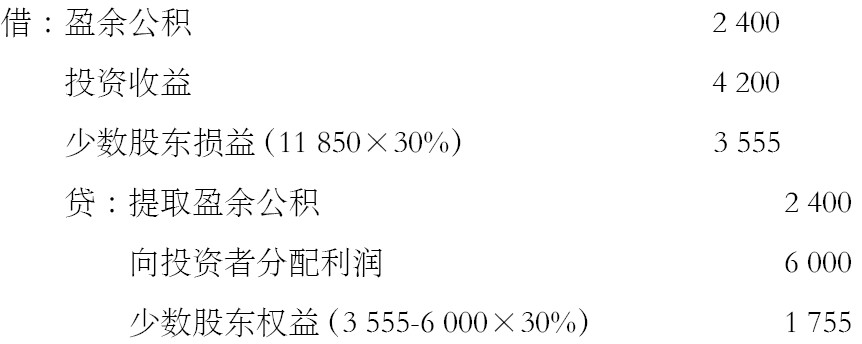

例3:接例2,A公司2×10年全年实现净利润12 000万元,当年提取盈余公积2 400万元、向股东分配现金股利6 000万元。

1.按公允价值对非同一控制下取得子公司的财务报表进行调整

(1)调整相关资产负债及资本公积项目

(2)调整因购买日资产和负债的公允价值与账面价值的之间的差额对上年净利润的影响

(1)、(2)两笔调整分录可以合并为:

(3)调整A公司2×10年的净利润等项目

A公司2×10年经调整后的本年净利润=12 000-150=11 850(万元)

2.抵销合并日母公司长期股权投资与子公司所有者权益抵销分录与合并日相同。

3.将前期提取盈余公积抵销,调整期初未分配利润

如果连续编制,提取盈余公积则为合并日至上期资产负债表日累计数。

4.确认前期少数股东权益,调整期初未分配利润

如果连续编制,少数股东权益则为合并日至上期资产负债表日的累计数。

5.确认子公司资本公积等所有者权益变动金额归属于少数股权部分(本例中没有涉及)

借:资本公积

其他综合收益

贷:少数股东权益

如果连续编制,少数股东权益则为合并日至本期资产负债表日的累计数。

6.抵销子公司本年利润分配项目

▷作者:魏朱宝 | 合肥学院经济系教授;刘包进 | 安徽省池州产业投资集团有限公司总经理、党委副书记、董事

▷来源:《财务与会计》2019年第6期

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线