-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11932

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5969

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4300

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4097

发布日期:2022-04-21浏览次数:4089

发布日期:2022-04-21浏览次数:3842

一、股权投资的范围与后续计量方法

股权投资包括归属于金融资产的股权投资和以影响、控制为目的的长期股权投资。前者主要采用公允价值进行后续计量,后者后续计量方法有成本法和权益法。

(一)金融资产中的股权投资与后续计量方法

《企业会计准则第22号——金融工具确认与计量》(2017)将金融资产分为三类:以公允价值计量且其变动计入当期损益(FVTPL)、以公允价值计量且其变动计入其他综合收益(FVOCI)、以及以摊余成本(AC)计量的金融资产。

以上对金融资产的分类与《国际财务报告准则第9号——金融工具》(IFRS9)趋同,而计量属性选择则主要是依据是否能够通过SPPI(Solely for Payment of Principal and Interest)测试。金融资产中的股权投资包括“交易性金融资产”和“其他权益工具投资”,均为以公允价值进行后续计量,区别在于公允价值变动的处理,即FVTPL或FVOCI模式。

(二)长期股权投资的后续计量方法

按照影响程度不同,形成控制的长期股权投资后续计量采用成本法,形成共同控制或重大影响的长期股权投资后续计量采用权益法。由于合并、战略安排、策略调整等原因,影响程度则可能发生相应的变化,进而影响后续计量方法。追加投资或减少投资可能使上述影响程度增强或减弱,若由共同控制或重大影响转为控制,则应由权益法改为成本法;若反之,则应由成本法改为权益法。

二、股权投资后续计量方法转换的具体情况及关键会计问题

(一)转换的具体情况

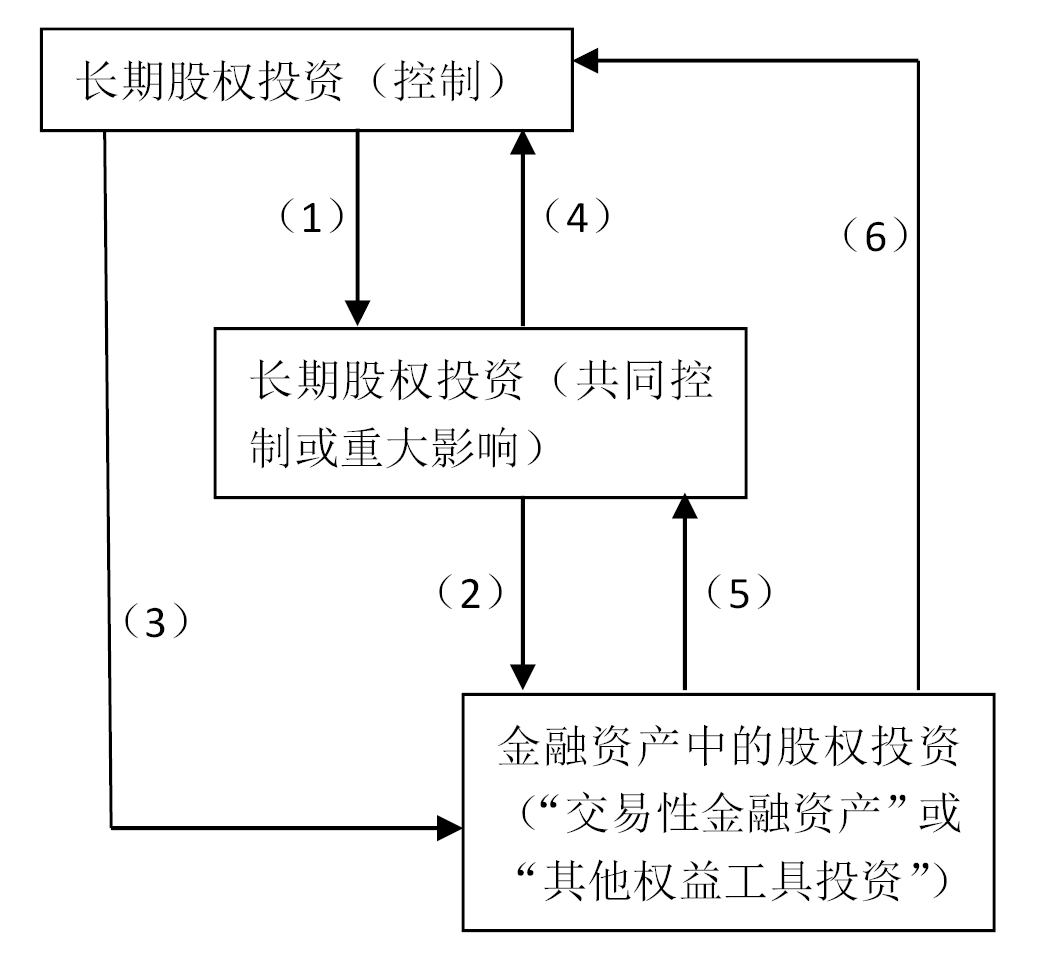

如前所述,股权投资后续计量方法转换会计核算问题主要有两方面,一是金融资产中的股权投资与长期股权投资间的资产重分类问题;二是长期股权投资成本法与权益法的转换问题。具体转换有六种情况,如图1所示。

图1 股权投资后续计量方法转换

图1中:转换情况的(1)—(3)是减少投资的情况,(4)—(6)是增加投资的情况。其中(1)属于长期股权投资后续计量成本法转为权益法的情况,(4)属于长期股权投资后续计量权益法转为成本法的情况,(2)、(3)、(5)、(6)属于资产重分类的情况(长期股权投资与金融资产间的重分类)。

(二)关键会计问题

1.成本法与权益法转换的情况

成本法转为权益法的关键会计问题在于剩余投资部分应进行追溯调整,即假设剩余投资部分自初始取得日起采用权益法核算。追溯调整过程应重点关注成本法与权益法的差异。两种后续计量方法的主要区别在于四个方面:一是初始成本是否需要调整,即是否存在商誉或利得;二是被投资方实现盈亏时是否需要确认投资收益或投资损失;三是对投资方宣告发放现金股利时是确认为当期损益还是投资的收回;四是被投资企业所有者权益其他变动时是否确认本企业所有者权益变动。

权益法转为成本法的关键会计问题在于区分形成的控股合并是否在同一控制下完成,即是非自愿的合并还是自愿的合并,从而确定是以账面价值为基础还是以公允价值为基础确定长期股权投资的入账价值。

2.存在资产重分类的情况

减少投资使长期股权投资重分类为金融资产的,关键在于金融资产的入账价值与长期股权投资账面价值差额的确认,以及原来若按照权益法核算存在的其他综合收益转出问题。

增加投资使金融资产重分类为长期股权投资的,关键会计问题在于转换日长期股权投资的入账价值确定、原公允价值变动损益或其他综合收益的转出、转为按权益法核算的长期股权投资后初始成本是否需要调整等方面。

三、股权投资后续计量方法转换的会计处理

(一)成本法转为权益法

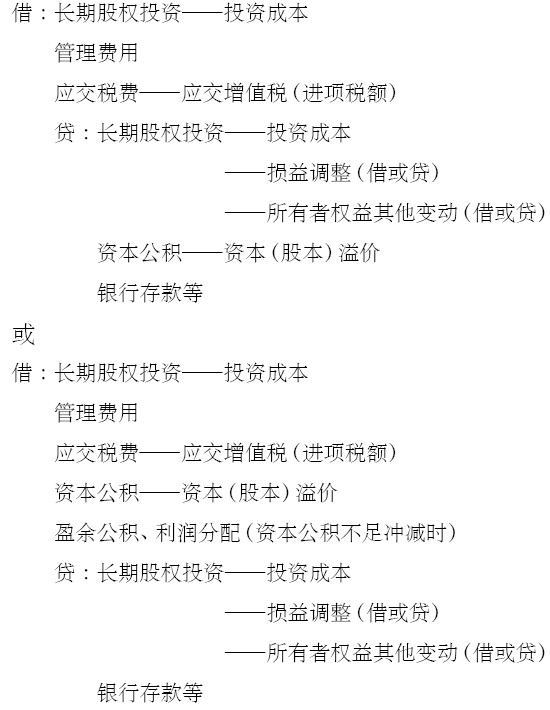

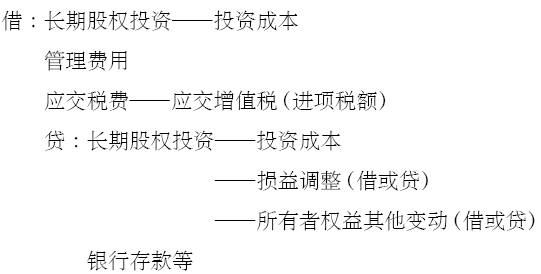

对应图1中情况(1),减少投资使持股比例下降。首先,对于处置的部分,先确认处置收益(损失)记入当期损益(“投资收益”);其次,应假设剩余投资部分自初始取得日开始即采用权益法核算,按照如下四个方面对其进行追溯调整。

1.初始成本调整

原成本法不进行初始成本调整,现转为权益法则需要对比两项金额进行追溯调整:一是剩余部分的投资成本,二是初始取得日在被投资方可辨认净资产的公允价值中所占份额对应的金额。若前者大于后者,则差额为商誉,不需进行初始成本调整;若前者小于后者,则差额为利得,应调增剩余部分投资成本,同时对期初留存收益追溯调整。

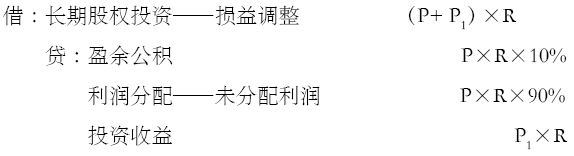

2.累计净利或净亏的调整

原成本法下,被投资企业实现净利或净亏时不进行投资收益或投资损失确认,现转为权益法则需要追溯确认。由于自初始取得日至减资日存在以前年度和当年损益及利润结转会计处理的区别,所以追溯调整时也应注意,分别调整期初留存收益和当期损益。假定以前年度被投资企业的累计净利润(按照公允价值调整后的净利润,下同)为P,转换当年被投资企业净利润为P1,剩余持股比例为R(下同)。

以上分录假定P、P1均为正值。若为负值,或P+ P1为负值,则将相应科目记入相反方向即可。

3.累计现金股利的调整

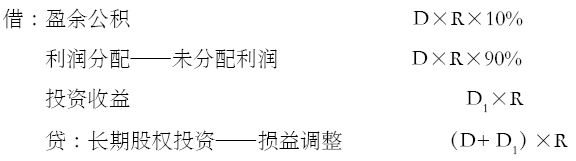

在成本法下,将被投资企业发放的现金股利确认为当期损益(投资收益),而转为权益法后,则应视为投资的收回,冲减长期股权投资的账面价值。因此,应按照累计现金股利进行追溯调整。同样应注意以前年度和当年损益及利润结转会计处理的区别,分别调整期初留存收益和当期损益。假定被投资企业以前年度累计发放的现金股利为D,转换当年被投资企业发放的现金股利D1。

4.累计所有者权益其他变动的调整

在成本法下,不确认被投资企业所有者权益其他变动,而转为权益法后,则应调整长期股权投资账面价值的同时,记入其他综合收益,因此同样要进行追溯调整。但与前两项调整不同,由于是记入了所有者权益,所以追溯调整时不存在以前年度和当年的会计处理区别。应按照自初始取得日至转换日被投资企业累计所有者权益其他变动金额进行调整。

(二)涉及资产重分类的情况

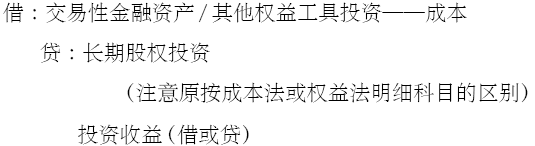

1.长期股权投资减资重分类为金融资产

对于处置的投资部分,按照实收价款与处置部分账面价值的差额确认为投资收益。对于剩余投资部分,会计处理应按照以下两个方面进行。

(1)以重分类日剩余投资的公允价值确认为金融资产的初始入账价值,该金额与剩余投资账面价值的差额确认为投资收益。

(2)原长期股权投资按照权益法核算过程中,若存在因被投资企业所有者权益其他变动确认到其他综合收益的金额,应转出至投资收益。

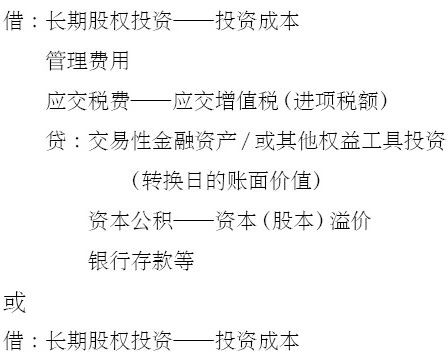

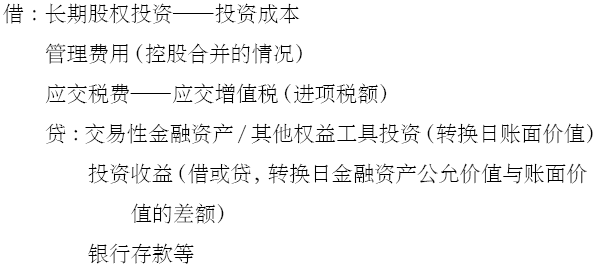

2.金融资产增加投资重分类为长期股权投资

(1)确定投资成本。分为形成同一控制下的控股合并、形成非同一控制下的控股合并、未形成控股合并三种情况。前两种情况由金融资产重分类为按成本法核算的长期股权投资,第三种情况则由金融资产重分类为按权益法核算的长期股权投资。

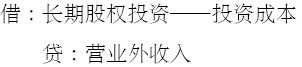

若形成同一控制下的控股合并,应以被投资企业所有者权益账面价值为基础,乘所占份额作为长期股权投资入账价值。该入账价值若大于原金融资产账面价值与新增投资所支付对价的金额之和,则差额贷记“资本公积——资本(股本)溢价”;若相反,则调减资本公积,资本公积不足冲减的,冲减留存收益。相关直接费用记入“管理费用”。

若形成非同一控制下的控股合并或未形成控股合并,则应以原金融资产转换日公允价值加新增投资所支付对价的公允价值之和作为长期股权投资入账价值。两种情况的主要区别在于相关直接费用的会计处理,控股合并记入“管理费用”,而未形成控股合并则记入投资成本。另外,未形成控制合并的情况还由于后续计量采用权益法,所以还要考虑该入账价值与转换日在被投资企业可辨认净资产公允价值中所占份额的金额之间的大小关系。若前者大于后者,则差额为商誉;若前者小于后者,则差额为利得。原金融资产账面价值与转换日公允价值之间的差额确认为投资收益。

若未形成控股合并,且形成利得,则应调整投资成本。

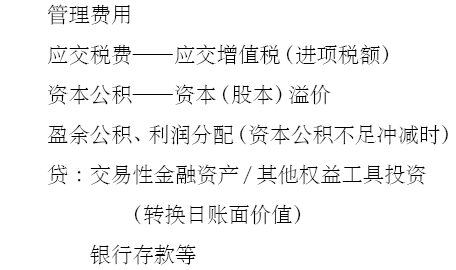

(2)转出原金融资产持有过程中的公允价值变动损益或其他综合收益。若原按交易性金融资产核算,则应将公允价值变动损益转出至投资收益,以体现公允价值未实现到实现的过程;若原按其他权益工具投资核算,则应将其他综合收益转出至利润分配,以体现资产重分类对当期利润的影响。

(三)权益法转为成本法

对应图1中情况(4),增加投资使持股比例上升,影响程度增强,会计核算过程应区分合并过程是否在同一控制下完成。

1.同一控制下的控股合并

与前述金融资产增加投资重分类为长期股权投资且形成同一控制下控股合并的原理类似,以被投资企业所有者权益账面价值为基础计算长期股权投资入账价值。

2.形成非同一控制下的控股合并

这种情况应以原长期股权投资账面价值加新增投资所支付对价的公允价值之和作为长期股权投资入账价值,相关费用记入“管理费用”。

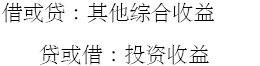

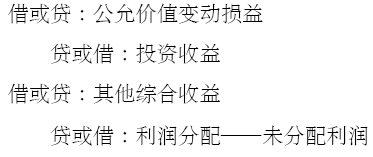

同时,无论是否为同一控制下的控股合并,原按权益法核算过程中若存在被投资企业所有者权益其他变动确认的其他综合收益,则应转至当期损益(投资收益)。

借或贷:其他综合收益

贷或借:投资收益

四、会计核算例解

根据以上分析可以看出,成本法转为权益法(情况<1>)最为复杂,本文就该情况举例说明其具体会计核算过程。

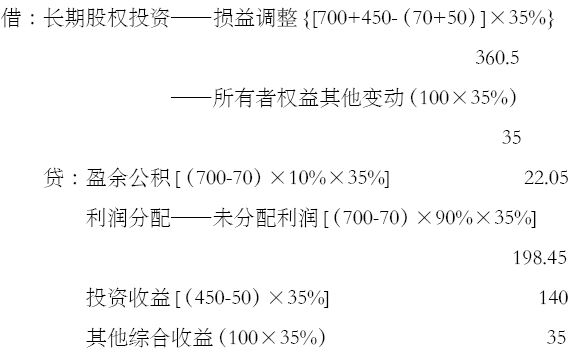

例:甲、乙公司均为股份有限公司,2016年1月1日,甲公司以货币资金(银行存款)500万元购入乙公司70%的股权,形成同一控制下的控股合并。当日乙公司资本公积账面价值为230万元,可辨认净资产的账面价值为700万元,公允价值为820万元。2018年12月31日,甲公司将上述股权的一半出售给丙公司,收取价款300万元,剩余部分对乙公司形成重大影响。乙公司2016~2018年实现的净利润(按公允价值为基础调整后,下同)分别为320万元、380万元、450万元;分派现金股利金额分别为30万元、40万元、50万元;累计所有者权益其他变动金额为100万元。不考虑企业所得税、增值税及其他费用。

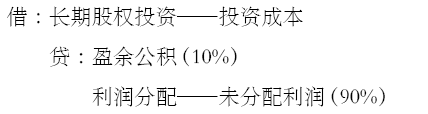

2016年1月1日,初始入账应以乙公司可辨认净资产的账面价值乘持股比例[700×70%=490(万元)]作为入账价值,所支付价款与该入账价值的差额冲减资本公积(单位:万元,下同)。

2018年12月31日,首先按照处置部分实收价款与账面价值的差额确认为投资收益。

其次,对剩余投资部分按照权益法与成本法的四方面差异进行追溯调整。

(1)对初始成本确认差异因素进行追溯调整。剩余投资入账成本为245万元,在乙公司可辨认净资产公允价值中所占份额对应金额=820×35%=287(万元),其差额为利得,应调增初始投资成本并追溯调整期初留存收益。

(2)对累计净利润、累计现金股利、累计所有者权益其他变动追溯调整。根据前述分析,P=320+380=700(万元), P1=450万元, R=35%,D=30+40=70(万元),D1=50万元。

▷作者:赵英会 | 陕西理工大学管理学院副教授

▷来源:《财务与会计》2019年第7期

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线