-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7809

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5815

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4179

发布日期:2022-04-21浏览次数:4100

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

01 问询问题

现场督导发现:

经检查,发行人存在函证发函地址与回函地址不一致,存在从住宅、幼儿园等地或从另一国家回函,函证回函寄件单位并非被询证者,函证发函和回函地址与客户经营地省份不同,函证发函地址与客户注册地址或经营地址不一致等情况。

请发行人说明配合中介机构函证的具体情况。

请保荐人、申报会计师:

详细说明函证的具体情况,包括不限于函证填写、封装、邮寄和接收回函的经办人员、经办人员身份、经办时间和地点等,回函单位名称、回函人身份、回函地址、回函金额差异情况,检查中发现问题产生的原因,是否采取替代程序,函证是否有效,涉及客户的各期合计销售金额及占比。

请保荐人、申报会计师的质控内核部门就上述问题一并发表明确意见。

02 问询回复

一、发行人配合中介机构函证的具体情况

发行人配合中介机构开展函证工作的具体情况为:

1、提供报告期内客户收入明细表、往来款余额明细表供中介机构选取函证样本;

2、根据保荐机构和申报会计师选取的函证样本,提供函证收件地址、联系人及联系方式等信息;

3、核对中介机构制作好的纸质函证并加盖发行人公章;

4、对中介机构发现的回函差异进行核对、落实。

【中介机构说明】

一、详细说明函证的具体情况,包括不限于函证填写、封装、邮寄和接收回函的经办人员、经办人员身份、经办时间和地点等,回函单位名称、回函人身份、回函地址、回函金额差异情况,检查中发现问题产生的原因,是否采取替代程序,函证是否有效,涉及客户的各期合计销售金额及占比。

(一)说明函证的具体情况,包括不限于函证填写、封装、邮寄和接收回函的经办人员、经办人员身份、经办时间和地点等情况,回函单位名称、回函人身份、回函地址、回函金额差异情况。

1、保荐机构、申报会计师函证的具体过程

保荐机构按照《保荐人尽职调查工作准则》的要求进行了函证,申报会计师按照《中国注册会计师审计准则第1312号——函证》的要求实施了函证程序。

保荐机构、申报会计师在选择被询证者及函证内容、发函及收取回函等方面始终保持了控制。

保荐机构、申报会计师实施函证程序的具体情况如下:

(1)选取被询证者及函证内容

保荐机构、申报会计师根据发行人提供的收入明细表、往来余额表和发出商品余额表基于重要性水平运用大额+随机的选样方式选取被询证者,函证报告期各期的销售额、应收账款余额、预收账款余额和发出商品情况,函证销售额合计占各期销售额的比例达到75%以上。

(2)对发函的控制

发行人根据保荐机构、申报会计师选取的被询证者名单,提供被询证者的函证收件地址、函证联系人及联系方式。保荐机构、申报会计师收集、核对发行人已盖章后的函证后,从保荐机构、申报会计师的办公场所分别独立邮寄给客户经办人;但受新冠疫情影响,境外部分地区国际物流收派受限,保荐机构、申报会计师将发行人已盖章的函证扫描成PDF,通过项目组成员的对公邮箱直接发送至境外客户经办人邮箱。

①针对纸质函证

A.将被询证者的名称、地址与被询证者官网、企业信用信息查询系统或企查查等公开信息进行对比,核实函证地址是否与工商注册地址一致;

B.通过百度地图、被询证者官网查询被询证者地址,核实函证地址是否与查询地址一致;

C.获取函证收件人名片、工牌等,核实函证收件人的身份;

【一般函证并不会要求收件人提供名片、工牌。此种程序的有效性应建立在被询证对象回函时会将函证中处理函证的人员信息进行准确填写+提供相应的身份证明文件(更多的是与被询证对象之间的关系的证明文件)之上】

D.与核查过程中获取的其他资料(如合同、发票、物流单显示的地址)进行核对,核实函证地址是否与其他资料记载一致;

E.将被询证者的地址与实地走访的地址进行对比,核实函证地址是否与走访地址一致。

②针对电子邮件函证

A.将收件人邮箱后缀与被询证者的单位名称及官网显示的企业邮箱后缀进行核对;

B.获取电子邮件被询证者联系人名片,核实联系人、邮件函证邮箱是否相同;获取发行人与被询证者日常往来邮件记录截图等核实邮箱地址、联系人真实性;

C.通过中信保报告查询被询证者邮箱地址后缀的所有者,核实是否与被询证者名称、地址等相匹配。

保荐机构、申报会计师留存发函原始面单并由项目组成员及时跟进函证物流情况,定期核实函证发出轨迹,核实函证是否已由被询证者签收、签收人及其联系方式是否适当、签收时间是否异常。

(3)对回函实施的控制

①针对纸质函证回函

A.检查收回的经被询证者确认的函证是否为原件,回函是否由被询证者经办人员直接寄至保荐机构、申报会计师办公场所;

B.核对回函内容是否与发函内容一致,回函是否存在涂改等情况,检查被询证者加盖在函证上的印章是否清晰可辨认、是否为被询证者的公章、是否与函证中记载的被询证者名称一致;

C.通过物流公司网站或第三方查询平台核实回函函件的物流轨迹、时间等信息是否异常,核对回函寄件时间是否晚于发函快递的签收时间,核对回函的寄件人姓名、地址是否与发函时的收件人姓名、地址一致,是否存在多封回函同时或自同一地址发出的情况。经上述信息核对,如发现存在不一致的情况,选择执行一项或多项如下程序:

I.根据被询证者的相关说明,核实地址及联系人差异原因是否合理;

II.结合走访程序,对被询证者回函寄件地址或联系人进行核实;

III.地图查询回函寄件地址与发函收件地址的距离;

IV.向被询证者致电核实地址或联系人不一致的原因。

②针电子邮件回函

A.核实电子邮件发函收件人与回函发件人是否为同一人;

B.核对回函的发件人邮箱后缀与函证收件人邮箱后缀是否一致;

C.核对邮件回函函证内容是否与发函内容一致,回函邮件附件内容是否存在涂改的痕迹等异常情况,相关回函附件内容的签字或盖章情况是否存在异常。

保荐机构和申报会计师根据回函情况及时跟进函证事项,回函存在不符的,及时核实不符的原因,获取充分、必要的审计证据,并将核实过程及结论记录于工作底稿,包括但不限于编制不符事项调节表、替代测试等;对未回函的,核实未回函原因,确认是否重新执行函证程序或执行替代程序。

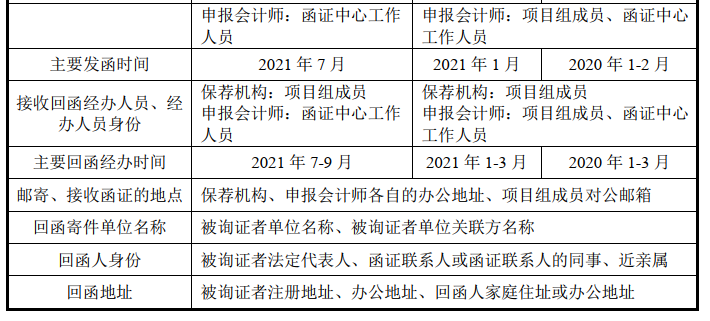

2、函证填写、封装、邮寄和接收回函的经办人员、经办人员身份、经办时间和地点具体情况,回函单位名称、回函人身份、回函地址情况

函证填写、封装、邮寄和接收回函的经办人员、经办人员身份、经办时间和地点、回函单位名称、回函人身份、回函地址具体情况如下:

2、保荐机构和申报会计师采取了替代程序,函证有效

(1)实施的替代程序

根据《中国注册会计师审计准则第1312号——函证》第十九条,注册会计师应当采取下列措施对函证实施过程进行控制:

①将被询证者的名称、地址与被审计单位有关记录核对;

②将询证函中列示的账户余额或其他信息与被审计单位有关资料核对;

③在询证函中指明直接向接受审计业务委托的会计师事务所回函;

④询证函经被审计单位盖章后,由注册会计师直接发出;

⑤将发出询证函的情况形成审计工作记录;

⑥将收到的回函形成审计工作记录,并汇总统计函证结果。

针对现场督导发现的与函证相关的问题,保荐机构及申报会计师基于上述规定对询证函保持全程控制,并通过网络公开信息查询、发行人物流快递信息比对、获取被询证者出具的相关事项的声明确认函、通过发行人销售人员与被询证单位日常交易联系人确认相关事项真实性等替代程序,了解不符事项原因,相关回函情况及替代程序的核查过程已记录于工作底稿,符合《中国注册会计师审计准则第1312号——函证》的规定。

(2)函证具有有效性

根据《中国注册会计师审计准则第1312号——函证》第二十三条,在评价实施函证和替代审计程序获取的审计证据是否充分、适当时,注册会计师应当考虑:(一)函证和替代审计程序的可靠性;(二)不符事项的原因、频率、性质和金额;(三)实施其他审计程序获取的审计证据。第二十四条,在评价函证的可靠性时,注册会计师应当考虑:(一)对询证函的设计、发出及收回的控制情况;(二)被询证者的胜任能力、独立性、授权回函情况、对函证项目的了解及其客观性;(三)被审计单位施加的限制或回函中的限制。

保荐机构及申报会计师根据上述准则规定,在合理设计询证函、保持询证函发出及收回的控制以及询证信息经被询证者盖章确认回函相符的基础上,针对现场督导发现的问题实施了合理、恰当的替代程序,并结合细节测试、截止性测试等其他程序,对询证函的可靠性进行了充分评估,相关函证真实、可靠,具有有效性。

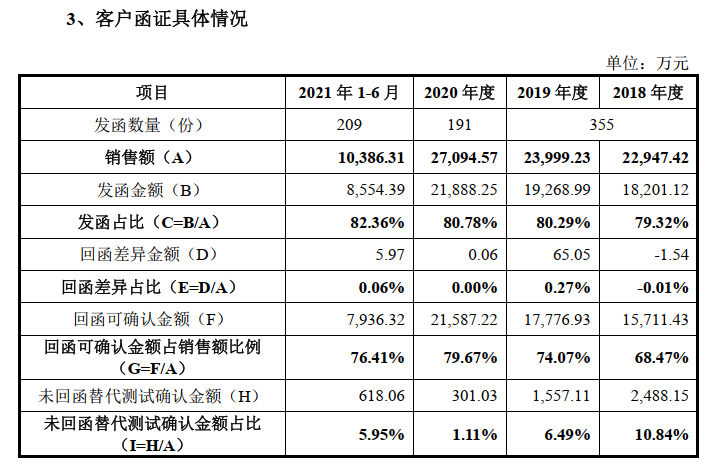

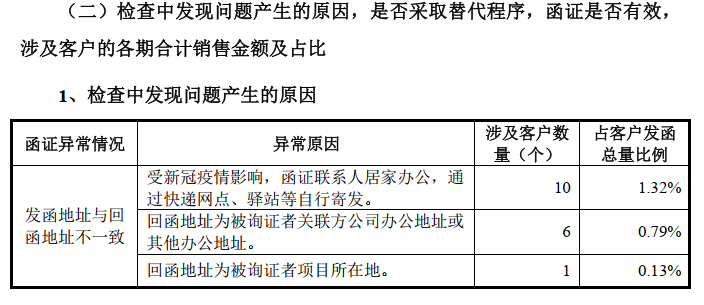

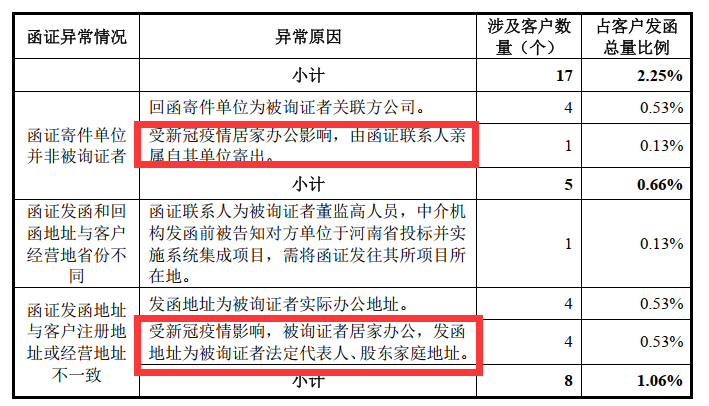

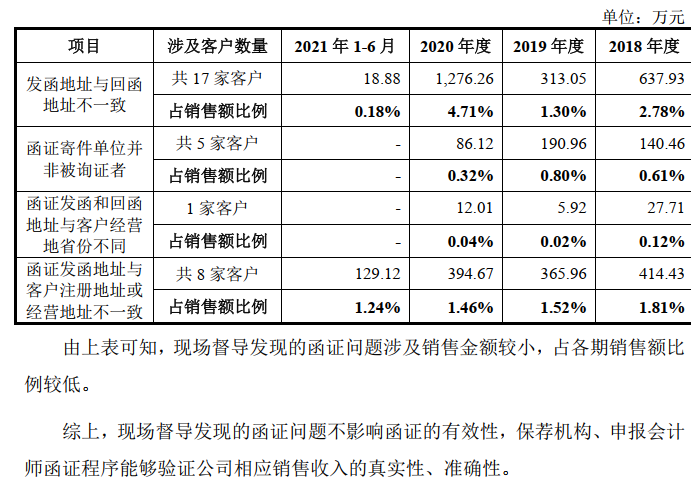

3、检查中发现问题涉及客户的各期合计销售金额及占比

检查中发现问题涉及客户的各期销售金额及占比情况如下:

【中介机构质控内核部门意见】

一、保荐机构质控内核部门发表意见

保荐机构质量控制人员、内核人员对项目组在客户函证等核查事项执行的程序、获取的证据、发表的核查意见实施了相应的复核程序。

经复核,保荐机构质控内核部门认为项目组对“关于客户函证”问题所执行的程合理、获取的证据充分,能够支持前述核查结论。

二、申报会计师质控内核部门发表意见

申报会计师按照《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》的规定为此项目委派了项目质量控制复核人员,质量控制复核人员针对项目组函证事项的核查程序所涉工作底稿进行了复核验收,并履行了质量把关工作。

经复核,质量控制复核人员认为项目组对“关于客户函证”问题所执行核查的核查过程可以支持前述核查结论。

来源:审计部落

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线