-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5804

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

近年来,监管部门加大了对上市公司年报审计工作质量的监管。2020年以来,共办理该类案件59起。证监会明确表示,下一步将继续重拳打击财务造假、欺诈发行等恶性违法行为。

首先,为什么要造假?

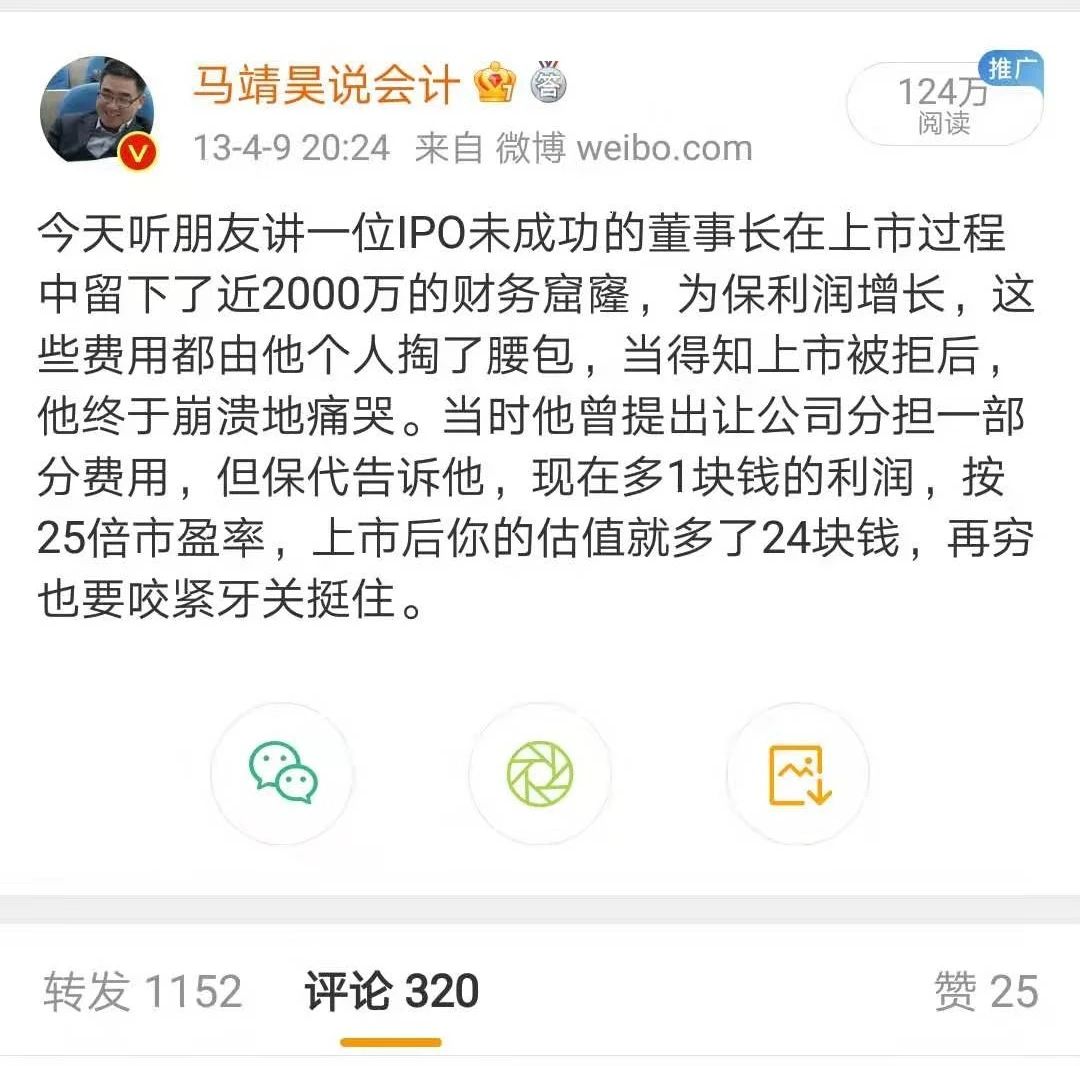

造假是需要成本的,要多交税,要封口费,配合造假的公司要给好处费。所以财务造假目的性很强,上市公司绝不会一味的把利润做高而造假。IPO要包装,上市前三年利润要递增,否则保荐机构无法交待,后续融资会受到影响。增发有指标,股权激励有指标,不能连续三年亏损等等。

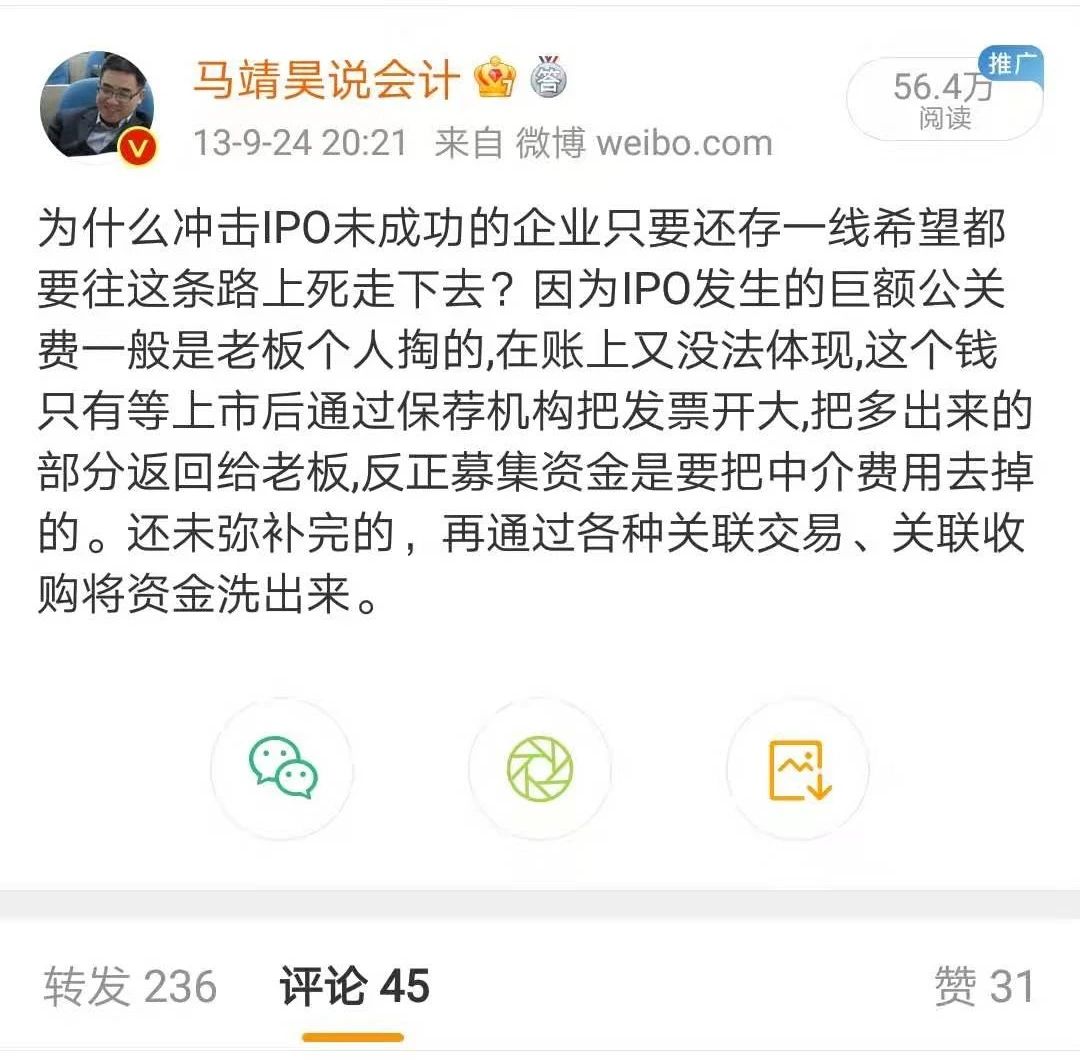

乱象一:在IPO时,很多公司要补很多税,这还好说,在账面会体现,更多的公关费是在账面没法体现的,这个钱一般是老板自已掏。等上市后,公司是大家的了,这笔钱老板还得要回来,怎么办。一是保荐机构把发票开大,把多出来的部分返回给老板,反正募集资金是要把中介费用去掉的。二是上市后想办法把这笔钱要回来。

要是没有成功上市,老板就要哭晕了!

红酒豆蔻:可说到骨子里了,我们老板现在就是这样的状态,至少去年的大额所得税已经交了……

乱象二:虚增收入。

这是最常见的一种方法,有的是将收入提前确认,有的是将收入推后确认,有的根本就是无中生有的收入。

乱象三:费用不入账。

有的公司预付账款一挂就是很多年,其实发票早就来了,因为利润的考虑,一直不入账。

坏账更容易,本来三年四年的坏账的,找一笔钱,做一个进账单,一入账,再转出去,账面余额还是那么多,但坏账准备少要计提很多。

乱象四:虚构存货。

收入虚增,得有物流在账面体现,成本也要配合。这很好办,正常结的成本少结一点,把多出来的那一些作为虚增收入的成本。或者,就直接在账面虚增存货,审计盘点时去借点货或直接借个仓库,开个假仓单就行了。

乱象五:虚降成本。

结原材料时,采用适当手法,比如改变商品名称,将价格低的原材料先结转,这样销售成本就可以降低。

乱象六:虚构现金流。

很多业内人士说,什么都可以调,现金流不能调。其实是错的,现金流最好调,而且完全符合准则。采用承兑汇票的方式支付货款,这样本来负的现金流就变成正的了。

乱象七:虚增资产价格。

资本性支出时,让对方把发票开大,然后多出来的钱转一圈,用于购买材料来弥补账面上虚增的材料。

乱象八:假重组。

公司资产肯定有优质资产及亏损资产之分。假账做多了,很多窟窿要补,怎么办?首先将亏损尽可能集中到一个公司,然后打包出售这个子公司。

在公司做IPO时,很多公司就有相关的设计,首先,将部分股份转移到自然人。因为大股东解禁要三年,其他的只要一年。公司减持和自然人减持税率是不一样的。然后,部分盈利不好的资产先不会装到上市公司里面。

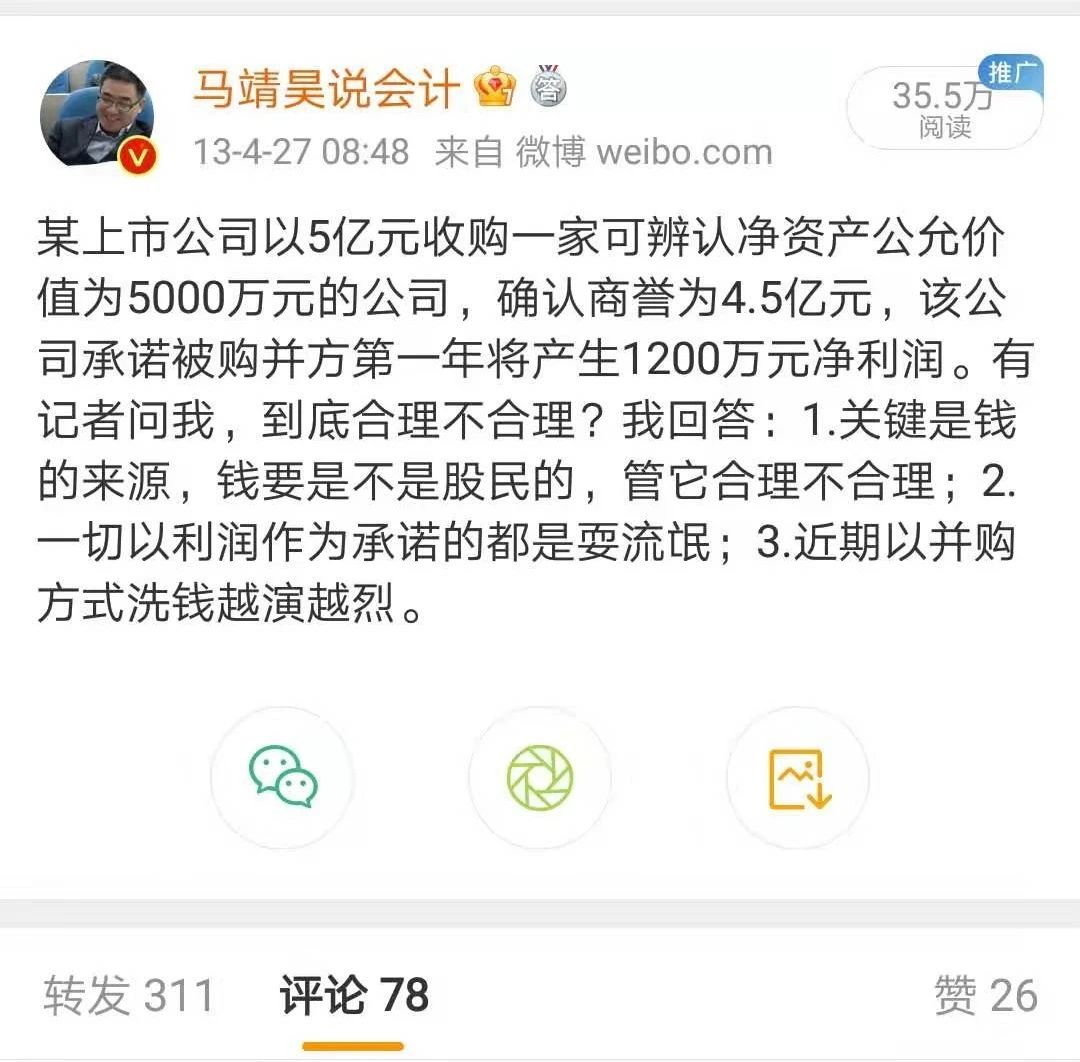

待公司上市后,大力培育这部分未上市的资产,将利润想办法做高,将资产做大,然后再由上市公司进行收购。

现在很多重组证监会要求利润承诺,其实这完全没任何意义。因为一是有承诺利润的要求,公司会想办法将利润做上来,很多该由重组资产承担的费用由其他公司承担,其次,就算未达到承诺,补就补啊,相对于重组所获得的收益,这一点血真不算什么。

乱象九:股价到底是谁在炒。

证监会会将每月28号的股东名册发给公司。说实在话,上市公司有时也根本不知道是谁在炒作股票。

但重大消息公布前,还是看得出哪些获得内幕消息的人在购进股票。知道内幕消息的都不会用自已的名字炒股票。但从身份证地址,股东姓名有时可以猜出是谁的亲属在玩。还有一种情况是上市公司大股东自己在玩。

在限售解禁时,上市公司一定会释放利润和利好,有时甚至于会虚造利好来协助股东出逃。这种情况很明显,如果某一个公司,平时一两个亿的合同都不公告,有时几千万的合同都会公告,在互动平台上表示形势大好等情况的公司最可疑。

乱象十:是否造假需重点关注的科目:

1、研发支出。这是一个利润调节池。什么都可以往里装。需要利润时就将其资本化。

2、预付账款。不入账的费用通常用这个科目来调。

3、其他应收款,其他应付款。不合理的往来一般在这个里面。

4、商誉。不要摊销,所以很多重组的公司看上去有利润,但你如果把当时收购时的商誉一摊,就变成亏的了。这是新会计准则最不合理的地方。减值测试是最忽悠人的。

5、运费。运费的增长如果与销售的增长不一致,一般说明这个公司就造假了,当然公司解释为销售方式变化的原因。

财务造假疑点:

1、除了面对自然人的交易,现金在现代经济中合法交易上的用量已经越来越少了,大量与法人之间的大额现金交易就不正常。

2、企业从客户收钱、付钱给供应商是正常,企业向客户付钱、供应商给企业钱就不正常(履约保证金类除外)。

3、客户或供应商经营与其经营范围相关的产品正常,要是一软件公司买卖大宗化工产品就不正常。

4、客户或供应商与企业的信任度是慢慢培养起来的,新增供应商或客户购销规模远超大多数合同,款项支付条件又出奇优惠就不正常;合同签得和其他供应商或客户大不一样就更不正常了。

5、买东西预付款正常,但预付了款却长时间买不回东西就不正常。

6、卖东西有欠款正常,但远超信用期还收不回的钱就不正常。

7、生产经营储备原材料正常,但一备大半年的就不正常了:产品产销有时间差很正常,但生产出来后半年没人要就不正常,要是把货送给客户用了大半年连合同都没签、钱也没要回就不正常;当然,存货期末单位成本远高于平常的水平也是不正常。

8、向客户打点投标保证金正常,但投标结束后保证金回不来就不正常;向没正常业务往来的单位付款就更不正常了。

9、员工借点备用金正常,但单个员工十几万、几十万余额就不正常;备用金余额合计都够支付公司两个月正常费用了就不正常。

10、买点设备增加产能正常,但产能大增没买设备就不正常了。

11、在建工程余额比较大正常,但远超预算没合理解释不正常,都完工投产了还不转固定资产就不正常。

12、拖欠供应商款项正常,但供应商半年发的货分文不收就不正常了;另外,欠供应商的账款一年不还也不正常。

13、收入有季节性正常,但分月收入变动和行业季节性明显不符就不正常了;临到年底一个月确认一个季度多的收入就更不正常了。

14、加强费用控制正常,但变动费用与收入不成比例,固定费用能减少一半就不正常了。

判断财务造假存在的财务信号:

要识别上市公司财务造假,对于没什么财务知识背景的股民而言,可谓难上加难。下面是上市公司财务造假的信号汇总:

1.财报没有被审计出具“标准无保留意见”;

2.信息披露方面被证监会谴责;

3.企业正在接受政府监管部门的调查;

4.高管大量减持套现;

5.企业高管频繁离职,特别是财务总监的频繁离职;

6.高比例股权质押;

7.突然更换会计师事务所,尤其是被出具非标准审计报告后更换;

8.眼花缭乱的资本运作,特别是跨行业并购;

9.隐瞒关联交易或严重依赖关联交易或大量复杂的关联交易;

10.大客户退货或者无故消失;

11.主要供货商可疑或者不正规;

12.非常异常的影响业绩的突发事件;

13.业绩预测非常不准确,差额巨大;

14.会计政策莫名其妙改变;

15.财务报表突然延期;

16.大存大贷;

17.应收账款莫名其妙大增;

18.存货莫名其妙大增;

19长期待摊费用大增;

20.企业大买无形资产;

21.在建工程迟迟未转为固定资产;

22.其他应收款、其他应付款数额很大;

23.一次性大额“洗大澡”式计提减值准备;

24.毛利率经常波动,有时远超同行均值;

25.销售费用和管理费用出现大幅波动;

26.异常的营业外收入大增;

27.营业收入大幅提高,工资等却远低于其增长;

28.海外收入占比大;

29.高比例选择资本化处理,并且由此形成的资产数额巨大;

30.巨额商誉;

31.盈利质量与资产质量相互背离,如在报告期利润大幅增长的同时,资产质量相应大幅降低;

32.经营现金流差,利润与现金流长期不匹配;

33.将巨额的差异,解释为会计差错;

34.长期以来分红很少。

对_韭当割:我教大家一个方法,能够排掉99%的雷,那就是找那些融资少分红多分红稳定的企业,公布的利润都是纸上的,分红的钱才是真金白银。

马靖昊:是的。一个很笨却很有用的方法是,放弃那些盈利很不稳定,很难预测的公司,只寻找未来现金流量十分稳定,十分容易预测的公司。这类公司有三个特点:一是业务简单而且稳定,二是有持续竞争优势,三是盈利持续稳定。

来源:马靖昊说会计

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线