-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11938

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7809

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5972

发布日期:2023-09-18浏览次数:5821

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4185

发布日期:2022-04-21浏览次数:4100

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3846

面对乱账,小e建议您从以下几个步骤着手:

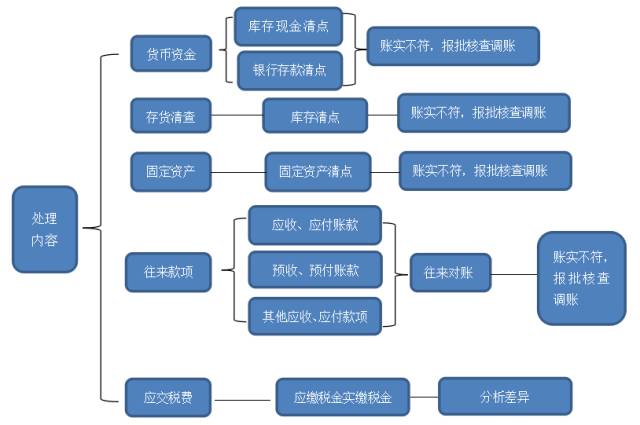

1、盘点出纳库存现金:

与出纳一同盘点库存现金数量,并与账上进行核对,如发现不一致,应查明原因,并进行账务调节处理。

清查之后填写“现金盘点报告表”作为原始凭证调节现金日记账的账面记录。

2、核对开户银行存款:

让出纳把所有开户银行的对账单打印出来,一个账户一个账户地进行核对,若与账上不一致,应找出原因,并将每个账户通过银行存款余额调节表把银行账与银行对账单调整成一致。

通过银行传来的对账单,将银行对账单余额与银行存款日记账余额进行核对。如果两者不相符,原因可能是:

a.一方记账有误;

b.存在未达账项,应该调节银行存款余额调节表达到二者一致。

3、盘点仓库存货:

组织财务与仓库人员对公司所有存货进行大盘点,将盘点的存货数据与存货明细账进行核对,确保每个存货的账实相符,若存在不符的,要查明原因,并进行调整成账实一致。

4、盘点公司固定资产:

与设备管理人员一同对公司固定资产进行盘点核账,一方面核对账上是否与实际固定资产一致,一方面建立固定资产小卡片,并张贴在固定资产显眼处,以便下次核查。

逐一对仓库存货、固定资产等各项财产物资进项盘点,并填制盘存单,与账面余额核对,确定盘亏盘盈数。填制实存于账存的对比表,作为调整账面的凭证。

5、与客户核对应收账款:

主要核对销售合同、报价单、送货单等单据。

制作每个客户应收账款对账单,先交销售人员核对,再由销售人员将对账单发给客户进行核对,对方核实后,盖章标示相符,并退回。

如果不一致,应编制“往来款项清查表”说明情况,注明相符不相符的款项,将应收账款进行调整保持与客户一致。对于不相符的款项按照有争议、未达账项、无法收回进行分类,针对具体问题采取相应的措施。

6、与供应商核对应付账款:

核对时主要核对合同、入库单等单据。

要求供应商制作每个供应商的应付账款对账单,先发给采购员进行核对,采购员核对完后,交由财务人员进行核对,盖章标示相符,并退回。

如发现不一致,要查明原因,应编制“往来款项清查表”说明情况,注明相符不相符的款项,进行账务处理。对于不相符的款项按照有争议、未达账项、无法收回进行分类,针对具体问题采取相应的措施。

7、核查国税纳税申报情况:

查阅国税纳税申报系统报税情况,熟识各系统的情况,核对账上相关涉税数据是否与纳税申报系统的数据一致,如不一致,应查明原因,并进行调整。

8、核查地税纳税申报情况:

查阅地税纳税申报报税情况,核对账上相关涉税数据是否与地税网上纳税申报数据一致,如不一致,应查明原因,并进行调整。

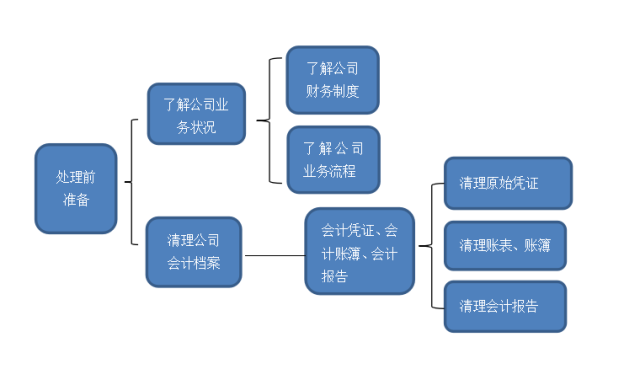

9、收集各种单据:

银行流水单据、仓库入库与出库单据、生产领料单据、销售送货单据、合同、各种报表等财务建账做账需用到的单证。

10、建账或账务处理:

以上单据准备好后,对于原来无账的,可以准备建账,对于原来有账的,要根据实际情况进行账务处理。

总之,乱账的整理,是需要按以上方面逐个整理,理顺,每个方面都不能乱,理顺之后,还有一个最重要的工作,就是将财务工作制度化与流程化。

附送一份完整的建账流程:

一、乱账梳理前的准备工作

二、乱账的处理内容

三、清产核资

清产核资简单说就是盘点,盘点公司全部资产与负债。

这并不是一个简单的事。会计混乱的公司,往往资产管理混乱、产权不清,理清资产产权是重中之重。主要步骤如下:

(1)时点归属:如果定在1月1日,当然比较好。但就算在全年的其它时点,重新建账也是可以的。

(2)资产归属:形式上,要确保所有资产都得到盘点人、复盘人、领导签字。对产权不清的资产,做一个待处理文件,推动公司高层确定全部资产归属。尤其关联企业之间、股东与企业之间、母子公司之间,产权清晰这一步不能完成,则难以成功建账。如果是确有争议的资产,就先斩掉不要,反正与财务部利益没有太大关系。

(3)确定成本:理清资产产权后,确定资产成本。这是一个技术活。有发票、白条、合同、付款凭证等能够证明东西属于公司的,那就进资产和实收资本;没有发票,价值不明的,就当作借用股东的资产,以后是付租金使用费还是直接从股东手里买断那得另说。

固定资产的盘点,找发票、找合同,尽量确认到原值。没有发票,计提折旧就不得在税前扣除,在所得税汇算清缴时作纳税调整。

存货盘点,有发票的,当然按发票金额确认;没有发票的,按近期采购价格确认,以防止与后批次存货成本差异过大。

在产品、产成品,如果数量多、金额大,最好把估计的过程与计算依据书面化。

其它物料、周转材料、低值易耗品,凡是旧的或者金额小,就可以不用管了,即费用化。凡是新的、金额大的,可以计入。

(4)债权债务:所有有记录的债权,全部制成表格,宁多勿漏,每笔债权要确定责任部门或人员,形成领导签字批准的债权表。领导也不能确定的债权就先不装进来,单独放在一个表里面,以后再说。债务方面,所有债务包括金额最好发函询证,领导签字。

(5)试算平衡。完成相关清查后,就进行试算平衡的工作。

上述盘点表的资产与负债归集入相关科目制作平衡表,资产与负债的差额,就是所有者权益。所有者权益中,除非有确凿依据,否则尽量不要确认资本公积。用科目汇总表中资产与负债的差额,减去实收资本和资本公积,差额就是未分配利润。这么一来,理论上讲,清产核资的成果——资产负债表也就出来了。

财产清查期初集中完成,根据清查结果进行期初建账

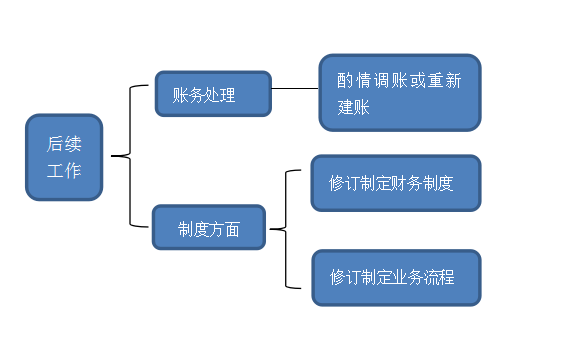

四、乱账梳理后续工作

1、后续调整

以上两步虽然可以做出资产负债表,但数据很可能还有问题,比如,如果实收资本当初是虚的,这就可能导致巨额亏损,报表极不正常。利用新建账的机会,可以进行调整。调整时,重点考虑利润或亏损的金额和资产负债率,结合公司情况,应该可以大致判断是否正常。如果不正常,尽可能找到原因。

2、期初余额

上面形成的各项表格,就可以作为建账的基础。新设账套,选择适合自己公司的会计准则,继而按照需要下设二级科目和辅助核算,将各项数据登记入相关的科目期初余额,这样建账就完成了。

有些公司之前并非没有账,而是有账但非常混乱,并不愿意直接重新登记期初余额,此时,应该按新账与老账的各科目金额差异,计算出差额,然后统一做一笔多借多贷的调整分录,就完成了老、新账的过渡。

重新制作新的试算平衡表,相当于把前面的工作用新数据重做一遍,形成新的平衡表。对于新表所导致的各科目的差额,做一笔分录结平即可。

3、建立会计核算制度

规章制度包括但不限于下列几条:现金管理制度、发票管理制度、合同管理制度、财务报销制度、采购制度和成本核算制度。

而且,做完这些还有一个很重要的工作,就是将我们的财税工作制度化。公司在规范的制度下,整个业务和财务的工作才能顺利运营起来,不被乱账拖后腿,公司才能走上正轨!

来源:合信财务顾问

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线