-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11932

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5969

发布日期:2023-09-18浏览次数:5785

发布日期:2022-04-21浏览次数:4300

发布日期:2022-12-01浏览次数:4141

发布日期:2022-04-21浏览次数:4097

发布日期:2022-04-21浏览次数:4089

发布日期:2022-04-21浏览次数:3842

近些年来,随着我国资本市场快速发展,上市公司财务造假事件层出不穷,造假手段复杂多样,严重扰乱资本市场秩序,损害投资者利益,危害着资本市场的高质量发展。2021年,32家上市公司因财务造假的被证监会/证监局实施了行政处罚,收入是财务造假的重灾区,比如通过虚构和客户、供应商的交易虚增收入;通过第三方实现资金流转虚增收入;将其他性质的所得计入收入;通过虚构项目建设完成进度提前确认收入。此外,虚减负债及费用也是上市公司常用的造假手段,比如利用会计政策通过不计提或少计提费用虚减负债及费用;通过跨期确认费用的方式调节当期利润等;更有甚者,通过直接删除相关原始凭证、篡改报表等方式虚减负债及费用。上述种种财务造假行为,不仅损害了股东、债权人和其他利益相关者的权益,也破坏了资本市场和商业社会的诚信。

本文主要基于上述32家因财务造假而被证监会/证监局处罚的上市公司,分析财务造假的动因,总结提炼上市公司通过虚增收入、虚减成本费用、少计负债等方式实施财务造假的手段;最后提出识别财务造假的方法,以期能起到“举一反三”的效果。

近些年来,随着我国资本市场快速发展,上市公司财务造假事件层出不穷,造假手段复杂多样,严重扰乱资本市场秩序,损害投资者利益,危害着资本市场的高质量发展。2021年,32家上市公司因财务造假的被证监会/证监局实施了行政处罚,其中收入是财务造假的重灾区。财务造假不仅损害了股东、债权人和其他利益相关者的权益,也破坏了资本市场和商业社会的诚信。

一、造假动机

编制虚假财务报表属于舞弊的一种形式。基于“舞弊三角”理论,舞弊风险因素包括动机、机会、态度,其中动机是舞弊发生的首要条件。上市公司之所以财务造假,主要基于四种动机,即避免摘牌退市、融资、完成业绩对赌协议、追求个人利益。了解财务上市公司财务造假的动机,有助于我们识别财务造假的手段,规避财务造假带来的风险。

广东联汛教育科技有限公司(以下简称“联汛教育”)财务造假主要动机为完成与广东文化长城集团股份有限公司(以下简称“文化长城”)的对赌协议。

2016年8月,文化长城完成对联汛教育并购,联汛教育原股东承诺,2016年至2018年实现的净利润分别为6000万元、7800万元和1亿元,若未达到,联汛教育原股东需对文化长城进行补偿。然而,联汛教育2018年上半年的净利润仅为2404万元,2018年要实现净利润1亿元的对赌目标对联汛教育无疑是个巨大的挑战。于是,联汛教育铤而走险,实施了财务造假。

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕12号),2018年,文化长城子公司联汛教育为完成业绩对赌目标,主导区域代理商签订含保底收入承诺的合作协议,并将此作为确认区域代理商支付的技术服务费为营业收入的条件。在未发生对应的实际业务情况下,为伪造区域代理商支付技术服务费的假象,联汛教育通过供应商账户、中间过桥账户将资金在体外循环后,安排区域代理商转入其全资子公司新疆联汛展望教育科技有限公司。联汛教育根据合作协议,将区域代理商转入的6,855万元(含税)确认为2018年应收账款,并确认相应营业收入,导致2018年年度报告虚增营业收入约6,467万元,虚增营业利润约5,939万元,占文化长城当期披露利润总额24.49%。

二、造假手段

2021年1月1日至12月31日,共有32家(详见附件)上市公司因财务造假被证监会/证监局实施行政处罚。通过梳理,我们发现上市公司的造假手段主要为通过虚增收入和资产、虚减成本费用和负债的方式虚增利润。

1、通过虚构和客户、供应商的交易虚增收入

以往通过空壳公司或上市公司实际控制的关联公司进行造假,很容易被识别或被认定为关联交易,因为人员、注册资金、联系方式等各方面与上市公司存在明显的关联。对此,上市公司将造假手段进行了升级,即用真实的客户和供应商造假。这种造假方式很隐蔽,不易识别。

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕36号),青海中信国安科技发展有限公司(以下简称“青海中信国安”)于2009年4月召开销售专题会议,在预计当年销售收入约为4亿元的情况下,为完成10亿元销售目标,决定采用预售方式完成业绩,同时按照10%价格让利和同期商业贷款利率支付客户预付款利息。青海中信国安收到客户预售款后,借记银行存款(或应收票据),贷记预收账款,同时虚构货物的销售合同、出库单等资料虚增收入,在账面借记应收账款,贷记主营业务收入,月底将预收账款和应收账款进行对冲核销。在青海中信国安纳入中信国安合并报表的2009年至2014年期间,累计虚增营业收入5.06亿元,累计少计财务费用5.06亿元,累计虚增利润总额10.13亿元。

2、通过第三方实现资金流转虚增收入

一些上市主体通过伪造银行对账单、银行资金存取凭证等第三方证据的方式伪造资金进出轨迹,如江西绿巨人生态环境股份有限公司(以下简称“江西绿巨人”)财务造假2016年至2018年江西绿巨人通过伪造网上银行电子回单、篡改银行流水的方式,虚增应收账款项目回款,虚减当期计提的坏账准备,进而虚增利润。采用此种方式,造假的成本比较低,但是这种手法被发现的风险比较高。后来造假者对其加以改进,通过构建资金循环伪造“真实”的资金流,达到同时虚增收入、资产的目的。

根据浙江证监局发布的《行政处罚决定书》(〔2021〕4号),2015年底,浙江亚太药业股份有限公司(以下简称“亚太药业”)收购上海新高峰生物医药有限公司(以下简称“上海新高峰”)100%股权,上海新高峰成为亚太药业全资子公司并纳入合并报表范围。2016-2018年期间,上海新高峰在未开展真实业务的情况下,确认来自安徽贤林生物科技有限公司、上海咏胜医药科技有限公司、上海浦临西循健康咨询有限公司等客户的销售收入,并通过武汉光谷临床医学科技有限公司、佛山市科临医学研究管理有限公司、乐清市医临健康医疗基金会等第三方主体实现资金流转。2016-2018年,上海新高峰合计虚增营业收入4.54亿元,虚增营业成本2.75亿元,虚增利润总额1.74亿元,上述财务数据纳入亚太药业合并报表后,导致亚太药业2016-2018年年度报告的财务数据及相关披露信息存在虚假记载。

3、“无中生有”,通过虚构业务方式虚增收入

上市公司通过与其他关联方配合,签订虚假合同,并按正常的流程伪造原始单据及流水,虚构收入及利润。

根据广州证监局发布的《中国证券监督管理委员会广东监管局行政处罚决定书》(〔2021〕21号),2018至2019年,广州市浪奇实业股份有限公司(以下简称“广州浪奇”)通过虚构大宗商品贸易业务、循环交易乙二醇仓单等方式,虚增营业收入、营业成本和利润;并且以预付采购货款的名义,经过多层中间公司掩护过渡,将资金给其关联方使用,最后将预付账款调整为存货。

4、通过提前确认收入虚增收入

根据企业会计准则的要求,公司的会计信息披露是在对会计期间进行合理假设的基础上,同时销售收入确认也涉及到销售期间划分的问题。公司为了达到需要的业绩目标,往往对销售收入在销售期间进行不恰当的分割,提前或延后确认收入。

根据广西证监局发布的《中国证券监督管理委员会广西监管局行政处罚决定书》(〔2021〕5号),2016年4月至2019年6月期间,天夏智慧城市科技股份有限公司(以下简称“天夏智慧”)隐瞒其全资子公司杭州天夏科技集团有限公司所承接的安顺市西秀区智慧城市、重庆永川区智慧商圈、拉萨堆龙德庆区智慧政务等智慧城市项目建设进度。在上述项目尚未实际建设或仅部分建设、不满足收入确认条件的情况下,天夏智慧通过虚构项目建设完成进度的方式虚假确认或者提前确认收入,并在相关定期报告中虚增上述项目的收入和利润,合计虚增收入不少于30.86亿元,虚增利润不少于11.48亿元。

5、将其他性质的所得计入收入

为了满足特定的业绩要求,一些上市主体通过将其他方式实现的收入计入销售收入凑业绩。

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕13号),2015年4月30日,斯太尔动力股份有限公司(以下简称“斯太尔”)公告《2014年年度报告》,对外披露2014年度营业收入74,073.20万元,利润总额2,249.98万元,净利润984.69万元。经查,斯太尔通过虚构技术许可业务,将武进国家高新技术产业开发区管理委员会拨付的1亿元用于斯太尔柴油发动机项目的专项扶持资金,以子公司斯太尔动力(江苏)投资有限公司EM11柴油发动机专有技术许可收入入账,并在扣除税金后确认为主营业务收入,据此虚增2014年度营业收入9,433.96万元,虚增利润总额9,433.96万元,虚增净利润7,075.47万元,并导致斯太尔在2014年年度报告中将亏损披露为盈利。

6、通过删除相关原始凭证虚减负债、费用

根据“资产=负债+权益”会计等式,一个科目的变动必然会引起其他科目的联动,一般的财务造假往往是多科目协同,需要考虑会影响哪些会计科目,需要“统筹安排”把账做平,总的来说造假是个技术活。然而龙力生物“化繁为简”,采用最朴素的造假手段——直接删凭证。

根据证监会发布的《中国证监会行政处罚决定书》(〔2021〕3号),山东龙力生物科技有限公司(以下简称“龙力生物”)通过删除短期借款、长期借款、其他应付款、应付票据等科目中与借款相关记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载。上述期间龙力生物虚减的短期借款等负债金额分别为171,930万元、238,980万元、282,354万元、290,282万元,各期间虚减的负债金额分别占对外披露总资产的63.75%、69.53%、66.81%、66.34%。

龙力生物通过删除与借款相关的利息费用、居间服务费等记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载,上述期间龙力生物虚减的财务费用(利息支出、服务费)、管理费用分别合计为13,942.77万元、8,631.39万元、24,677.11万元、19,729.54万元,导致虚增当期利润总额分别为13,942.77万元、8,631.39万元、24,677.11万元、19,729.54万元,因各期间虚减融资费用导致虚增的利润总额分别占对外披露利润总额的217.47%、162.14%、175.18%、273.77%。

7、利用会计政策,通过不计提或少计提费用虚减负债、虚增利润

根据安徽证监局发布的《中国证券监督管理委员会安徽监管局行政处罚决定书》(〔2021〕6号),根据LED芯片行业外部环境和公司经营情况,2018年底,安徽德豪润达电气股份有限公司(以下简称“德豪润达”)LED芯片业务相关非流动性资产存在明显减值迹象,但德豪润达未对该部分资产合理计提资产减值准备,导致2018年年报少计提资产减值准备29.11亿元,虚增2018年度利润29.11亿元。2018年年报披露前,德豪润达已得知地方政府部门决定停止拨付政府补助,剩余1亿元其他应收款无法收回,应全额计提坏账准备。德豪润达在2018年年报中对该项其他应收款按照账龄分析法计提坏账准备0.05亿元,少计提0.95亿元,虚增2018年度利润0.95亿元。2018年8月18日,法院裁决德豪润达需向Lumileds补偿6,600万美元,该所涉未决诉讼事项应当确认为预计负债,但德豪润达未予计提,导致2018年年报少计提预计负债4.53亿元,虚增2018年度利润4.53亿元。

8、跨期确认费用,调节利润

会计要素确认和计量的基础“权责发生制”原则,也就是说凡是当期已经实现的收入、已经发生和应当负担的费用,不论款项是否收付,都应当作为当期的收入、费用;凡是不属于当期的收入、费用,即使款项已经在当期收付了,也不应当作为当期的收入、费用。上市公司迫于利润压力,为使当期利润达到预定目标,推迟确认本期已发生的费用。

据上海证监局发布的《中国证券监督管理委员会上海监管局行政处罚决定书》(沪〔2021〕22号),2018年上海光裕汽车空调压缩机有限公司(系上海北特科技股份有限公司全资子公司,以下简称“上海光裕”)存在销售费用跨期确认情况。上海光裕2018年少计提索赔费用240.40万元,导致2018年年报多计利润240.40万元。

通过以上分析发现,2021年财务造假行政处罚案例中,上市公司的财务造假手段多有相似之处,无论其通过何种手段和方式,其造假逻辑基本上都是通过虚增资产、收入或虚减负债、费用的方式虚增利润。但细究其造假手法时,和以往年度受处罚上市公司的财务造假手段相比,发现造假手法在逐步演变,手段日趋复杂,隐蔽性越来越强。

三、识别方法

大多数的财务造假方式都是系统性的造假,一般都是公司管理层经过周密的谋划后组织实施的,手法专业,欺骗性强,上市公司财务造假很难被直接发现。财务造假主体为了满足“资产=负债+所有者权益”会计恒等式的要求,往往需要虚增资产或虚减负债,结果则表现为一些财务指标的异常,为此我们可以通过间接手段,通过分析相关财务指标是否异常来识别上市公司财务造假行为。

1、毛利分析法

除非外部环境发生重大变化,一般情况下公司的毛利率会在较小范围内波动,如果一家上市公司的毛利率波动较大或者远高于同行业水平,就要引起我们的重视了。例如江苏雅百特科技股份有限公司(以下简称“雅百特”)财务造假案例,雅百特2015年“借壳上市”后主要从事公共装饰和装修业务,雅百特2015-2016年毛利率分别为43.24%、35.33%,在技术水平及业务模式未发生显著改变的情况下,其毛利水平远高于同行业其他公司,明显有悖常理。雅百特以虚构海外工程项目和国内外建材贸易的方式虚增业务收入,粉饰财务报表。雅百特于2015至2016年9月通过虚构巴基斯坦旁遮普省木尔坦公交工程项目、虚构国际贸易和国内贸易等手段,累计虚增营业收入达5.83亿元,虚增利润约2.57亿元。

2、存货周转率分析法

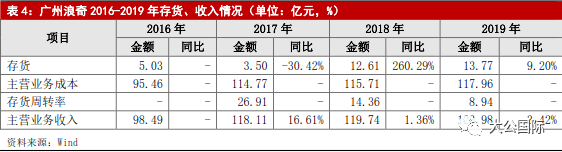

存货周转率反应企业一定时期内存货的周转速度,存货周转率越高,表明存货的流动性越强,存货转化为现金或应收账款的速度就越快。通常情况下,存货周转率下降,说明企业运营能力下降、收入实现持续增长的可能性较小。如果出现存货周转率不断下降,且下降幅度较大,收入却持续增长的情况,说明其收入或存货很有可能存在虚构的情况。例如广州市浪奇实业股份有限公司(以下简称“广州浪奇”)财务造假案例,如表4所示,2017-2019年广州浪奇存货周转率不断下降,分别为26.91、14.36、8.94,与之相矛盾的是,其同期收入却逐年增长。按运营能力分析,其收入逐年增长的背后应该伴随是存货周转率的升高,存货流动性增强,但这并没有体现在广州浪奇的财务数据中。

通过查看广州浪奇〔2021〕21号(广东)行政处罚决定书,可以加以验证。2018-2019年,广州浪奇通过虚构业务等方式,2018年年报虚增营业收入62.34亿元,虚增营业成本60.24亿元,虚增利润2.10亿元,占当期披露利润总额的518.07%;2019年年报虚增营业收入66.51亿元,虚增营业成本64.50亿元,虚增利润2.10亿元,占当期披露利润总额的256.57%。2018-2019年,为美化报表,广州浪奇将部分虚增的预付账款调整为虚增的存货,2018年虚增存货金额为9.56亿元,2019年年虚增存货金额为10.82亿元。

3、现金流量分析法

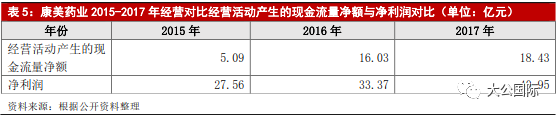

如果企业经营活动产生的现金流量净额长期低于净利润,很可能说明确认为利润相对应的资产属于不能转换为现金流的虚拟资产。例如:康美药业股份有限公司(以下简称“康美药业”)财务造假案例,将其经营活动产生的现金流和净利润对比,如表5所示,康美药业2015-2017年净利润逐年增长,现金流也逐年增长,但是与净利润相比过低,很可能其收入对应的应收账款为虚增资产,后来证监会的处罚(〔2020〕24号)也验证了这一点。

4、非财务信息分析法

非财务信息是相对于财务信息而言的,一般来说,财务信息是指财务报表列示的信息,非财务信息一般指公司战略、生产经营情况、对外公告等信息。财务信息和非财务信息在一些方面存在着勾稽关系,非财务信息有助于识别财务造假行为。例如康得新复合材料集团股份有限公司(以下简称“康得新”)财务造假案例,在财务造假被曝光之前,深交所就已经关注到康得新“存贷双高”问题。

2018年5月10日,深交所向康得新发送问询函,对康得新过高的货币资金规模提出了质疑。2018年5月17日康得新回复的公告中称,2017年185.04亿元的货币资金中,包括50-60亿元的并购储备资金,原因是公司要保持偏宽松的货币政策,为保证项目能够顺利推进,近两年的投资都是以自有资金进行第一时间的投资和建设,公司货币资金水平与资金需求匹配。问询函回复后不久,康得新就发布了另一则公告,要发行股份购买资产,然而,在公司的投资政策没有变化、2018年3月末还有197.28亿元的情况下,2018年6月7日就要用发行股份购买资产,分明就是“此地无银三百两”。

四、总结

事实上,大多数上市公司财务造假的手段并不高明。通过以上分析发现,财务造假的手段多有相似之处,基本上大都通过虚增收入、资产或虚减成本费用、负债的方式虚构利润。在财务报表分析中,我们应始终持有审慎怀疑的态度,以风险为导向,跳出原始单据、财务报表的束缚,结合非财务信息,综合分析被分析对象的各种因素,识别被分析对象财务造假的手段。对于财务报表使用者而言,若能从上市公司财务数据中发现一些财务造假的迹象,则能有效规避财务造假所带来的风险。

作者:结构融资部 吕伟

来源:大公国际

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线