-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7807

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5804

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4160

发布日期:2022-04-21浏览次数:4099

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

最近不少上市公司都在晒期中考试成绩单(中期财报)。

咱先不提各家成绩好坏,要是碰上了成绩(财务)造假的问题,那真是让各位家长(股东)头疼不已。

财务背景出身的我,平时刷了不少财报。

所以想着给大家系统地聊聊财务造假的套路。

作弊被抓,被罚的是学生;而财务造假爆雷,最惨的其实是家长(股东)。

比如2019年4月,康美药业自曝300亿银行存款不翼而飞,股价连吃5个跌停板;5月17日证监会初步认定财务造假后又连续15个跌停。

所以我今天打算回答下面这几个问题——

· 财务造假的坑可以避免吗?

· 常见的财务造假套路有哪些?

· 破解这些套路,我们可以做什么?

Part 1🤔上市公司为何造假

了解动机,你才能更好地发现猫腻。

公司是没有自主意识的,所以财务造假其实反映的是公司实控人的意志。

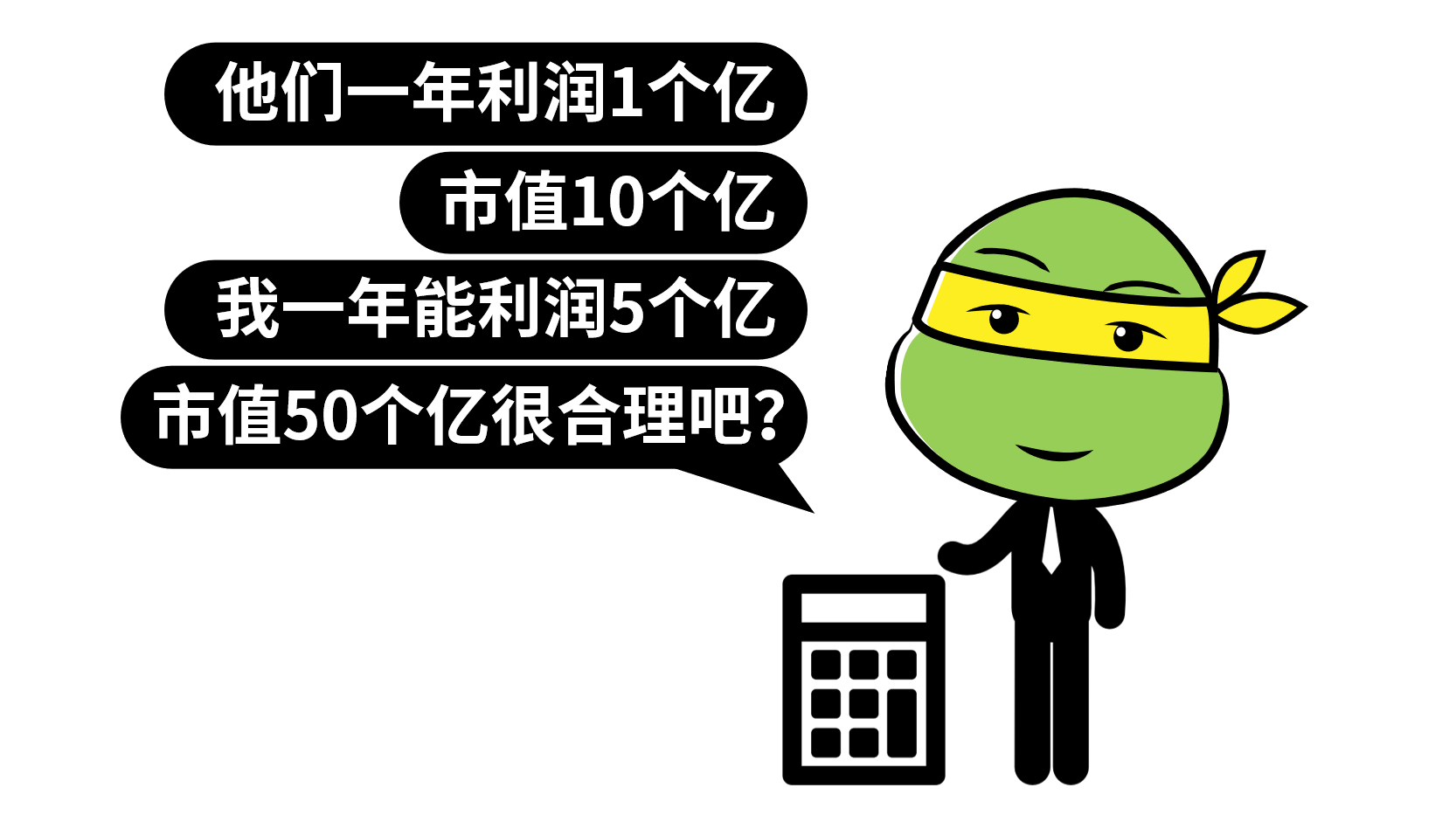

一般来说,他们之所以造假,主要是为了假装自家公司很赚钱。

一般来说,公司赚的钱越多,公司的股价和市值就越高。

通过造假把利润给做上去后,大股东手头上的股票会更值钱。

拿这些股票去质押,可以套更多的钱出来。

公司也可以发行新股来搞钱——

同样是出让1%的股份,市值越高,就能募集到更多的钱。

那么问题就来了——

上市公司要怎么做,才能假装自己很赚钱呢?

Part 2💸 上市公司如何造假?

要假装自己很赚钱,直接伪造订单最简单了。

这种造假成本很低,只要刻几个假客户的萝卜章就行。

这也算财务造假的入门版。

入门版:伪造订单

举个栗子🌰——

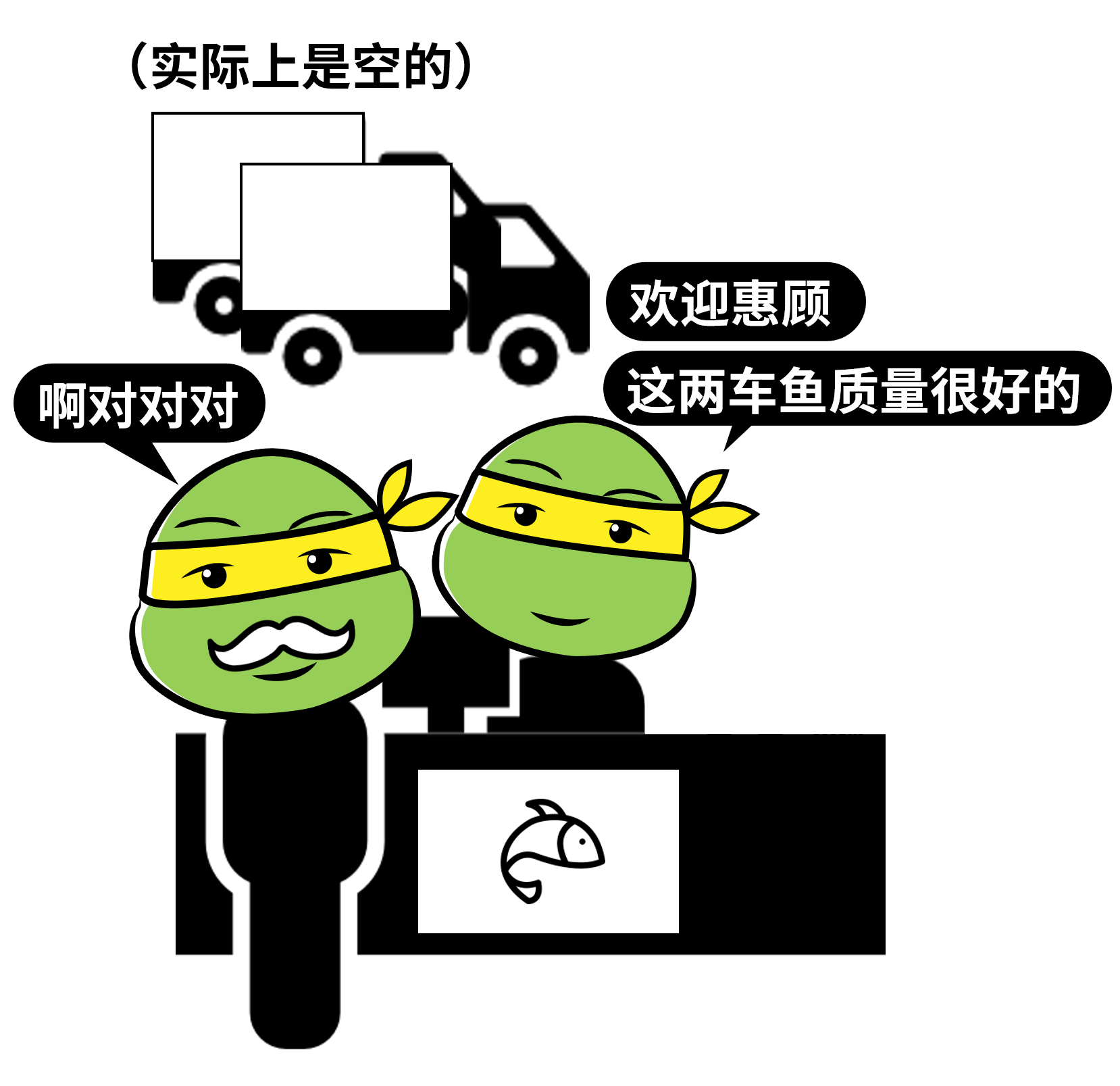

小乌龟在自家池塘养水产,规模做大了成功上了市。

不过最近生意不大好,小乌龟没办法跟股东交差,于是动起了歪脑筋。

他伪造了一笔订单:XX年XX月XX日,卖给大乌龟两车鱼,一共XX万元。

各种出货单、运单什么的都伪造了一份,手续齐全。

不过毕竟订单是伪造的,又不能真的收到钱,所以就假装是给对方赊账了。

会计上,只要把货给交出去了,就可以记成收入了,不一定要真的收到钱。

不过资产负债表上会多出来一笔「应收账款」。

比如乐视网在2010年上市后,就通过虚构广告业务等方式伪造收入和利润。

业务是假的,自然不会有回款。

于是应收账款越挂越多,如果一直收不回来,早晚是要露馅的。

于是小乌龟邪恶的脑袋瓜又想了:不然找个人来配合我,先假装卖东西给他,等钱收到之后,再想别的办法把钱还回去,这样就不用挂应收了。

这就来到了进阶版——

进阶版:空转资金

进阶版就比较复杂了。虽然业务是假的,订单、银行对账单这些凭证都是真的,毕竟真的有钱流入和流出企业。

这种造假更加「逼真」,同时步骤也更繁琐。

具体来看分两步:先收钱,再还钱。

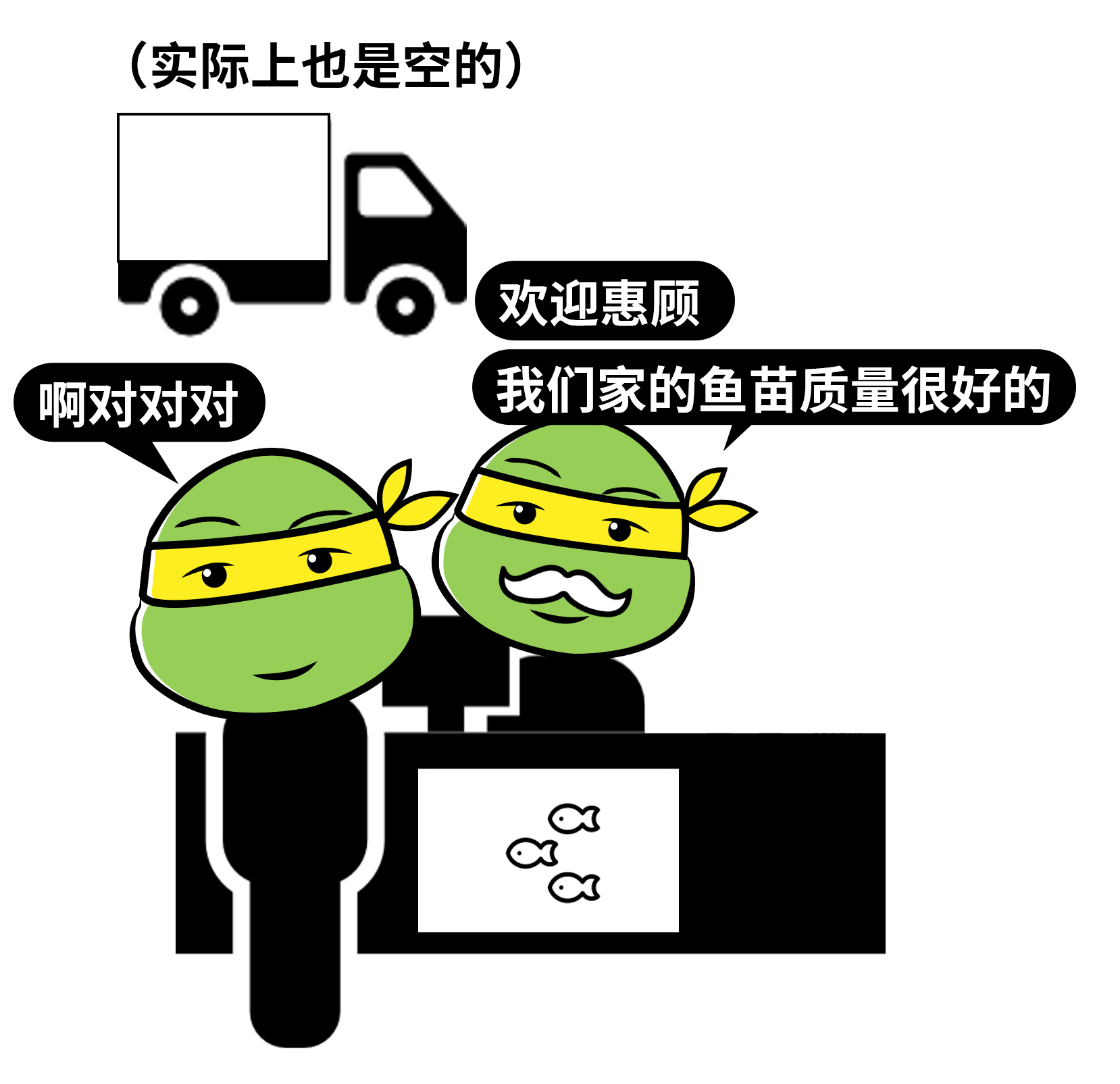

于是小乌龟找了它的冤种兄弟大乌龟来配合。

第一幕,是收钱。

小乌龟会先假装卖了两车鱼给到大乌龟。

实际上,车上装的都是水。

大乌龟也会真的付钱,毕竟是哥们嘛。

这样一来,虽然实际上小乌龟并没有把鱼卖出去,但它的业绩在股东看起来却好了很多。

小乌龟暂时「解决」了危机。

不过,虽然说大乌龟跟小乌龟是自家人,但这么只出不进也不好过。

毕竟再大的地主,家里的余粮也不够一直这么挥霍。

小乌龟还是得想办法把钱还回去。

这就来到第二幕——还钱了。

还钱的方法就比较丰富了,我们挑一些经典的看看——

套路1:买鱼苗

小乌龟从大乌龟那买一车鱼苗,实际车里装的还是水。

小乌龟这边配合说收到了一车鱼苗,并按照一车鱼苗的钱付给了大乌龟。

在会计上,这些鱼苗还没到货之前被记为「预付账款」,到货之后就是「存货」,都属于资产的范畴。

小乌龟账上的鱼苗存货是假的。

实际并没有真的卖鱼,也没有真的买鱼苗。

但是通过前面的虚假交易,神不知鬼不觉地让钱回流到了大乌龟手里,同时还做高了小乌龟公司的业绩。

举个现实中的案例——

2016~2018年,新纶科技向「张某」控制的公司虚假销售保护膜产品,然后再从「张某」控制的供应商手里虚假采购保护膜产品。本质上就是为了做高利润,进行没有经济实质的现金「空转」。

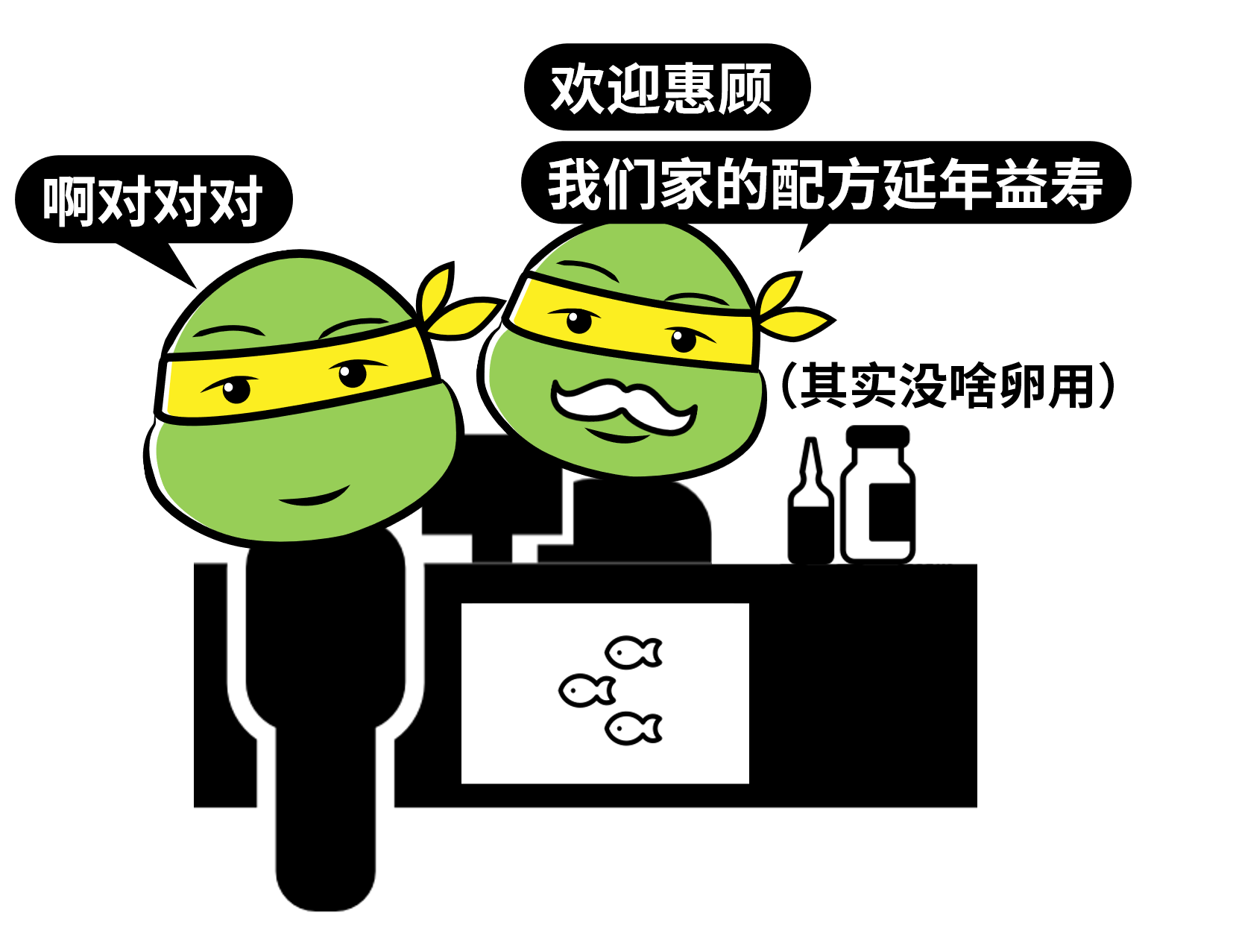

套路2:买技术

除了买鱼苗,小乌龟还从大乌龟那买下一个神秘的饲料配方专利。

这个配方声称可以让鱼鱼们增强体质,延年益寿,然而实际上并没有这种神奇的功效。

这个神秘配方在会计上就是「无形资产」,也属于资产的一种。

同样的,小乌龟账上的专利无形资产是虚假的。

大乌龟帮助小乌龟完成业绩造假,并回收现金流,才是背后真实的目的。

故事照进现实——

2015年,明日宇航向北京航天易联等13家公司虚假销售业务,虚增销售收入2.9个亿;之后又虚假委托北京航天易联做技术开发,形成大量虚增的无形资产。钱一进一出,就完成了造假资金的「体外循环」。

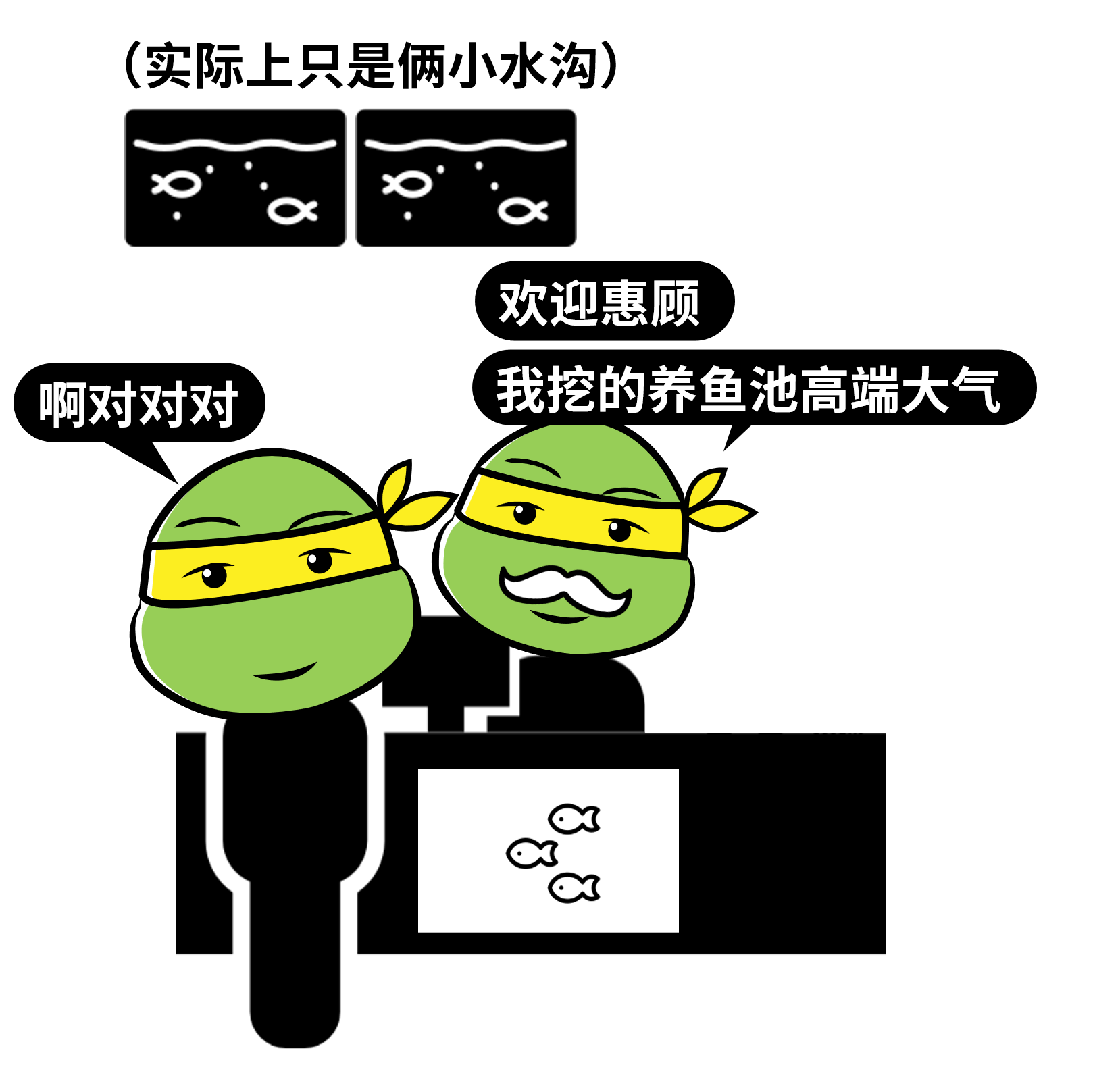

套路3:建池塘

小乌龟又聘请了大乌龟的人来扩建养鱼池。

实际上,大乌龟只帮忙挖了两个小水沟,小乌龟却在账上记扩建了两座大型养鱼池,并按照两个养鱼池给他付了款。

这些养鱼池在会计上就是「固定资产」,顾名思义,也属于资产的一种。

还是那个熟悉的配方,小乌龟账上记的固定资产是虚假的,为大乌龟回收现金流才是真的。

当年的新大地就是这样——

2010年,多笔现金通过平远县二轻建筑工程公司(平远二轻建),再辗转几手后伪装成营业收入流入新大地。

之后,新大地以支付工程款的名义划款至平远二轻建,而事实上平远二轻建并没有帮新大地实施工程建造。由此新大地实现了造假资金的一轮完整循环,并形成大量虚增固定资产。

稍作总结——

造假公司们一般会先虚增利润,然后再虚增资产(入门版虚增应收账款;进阶版虚增存货/无形资产/固定资产)。

2021年因财务造假受到处罚的上市公司中,符合「先虚增利润再虚增资产」这条规律的比例高达72%。

同样是虚增资产,相比于入门版,进阶版的「优势」还是很大的。

毕竟后者比前者更难被察觉。就拿存货来说,当年獐子岛靠一招「薛定谔的扇贝」,把投资人骗的团团转。

因为扇贝到底有多少,就连审计师也很难查出来。

而且后者也更可以持续造假,就是成本有点高(大概占输送资金总额的20%),毕竟即便业务是假的,也免不了税收。

那么,为了破解这些套路,我们具体可以做些什么?

Part 3🧹 如何识别财务造假?

想要破解这些造假的套路,我们可以从识别虚增资产这里入手,慢慢顺藤摸瓜,才能找到财务造假的蛛丝马迹。

对应上面的各种手段,这里列出了财务造假中比较常用的虚增资产,以及对应的值得留意的财务指标情况——

另外,我们前面提到,实控人造假,主要还是为了套钱。

股价推上去后,他们会把尽可能多的股票都质押出去贷款,所以「质押率过高」也是个危险信号。

除了重要的财务指标,有时候行业常识能给我们更直接的线索。

一个公司的成长是不能违背产业发展逻辑的。

比如在产业下行的时候,一个企业的利润不降反增,同时它的商业模式并没有什么亮点,那就很值得我们去警惕,看它的存货等资产是否有水分。

以及,我们还得特别警惕被交易所出具问询函的公司。

通常,如果被交易所出具问询函,说明这家公司的财务数据出现了异常情况。

比如在2021年退市的康得新,其实早在2017年,交易所就对他的中期财报出具了问询函。

不过这封问询函好像并没有激起太多水花,当年年底康得新的股价竟然再攀高峰。

现在来看,交易所的每一个问题都问在了造假刀刃上,如果当年的中小股东们足够警惕,也许就能避免巨额亏损的悲剧了。

还有一些情况,大股东会挪用上市公司的资金。

不过这已经不算财务造假了,算是刑事犯罪了(挪用资金罪),所以我没有放在前面一起讲。

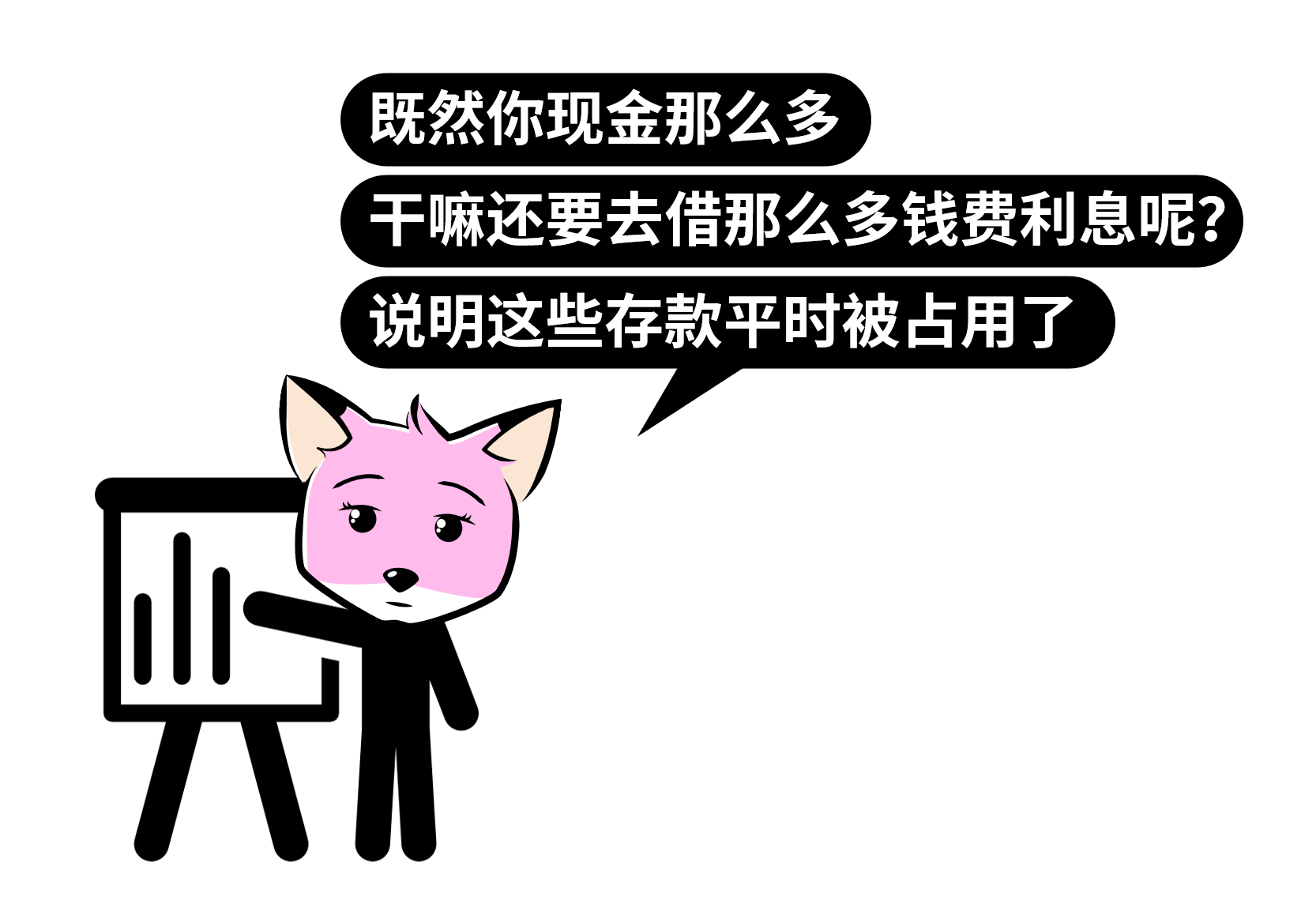

比如大股东会一直占用着资金,然后在要出财报审计前搞到一笔钱先垫回去,等审计后又把钱给套出来。

因为存款在账上的时间很短,所以银行给的利息也会很少。

所以我们可以用企业存款拿到的利息去除以存款,如果这个利率少于0.8%,那就很值得警惕了。

另外,「存贷双高」也很危险——

好了,今天就说这么多吧,最后照例来个一张图总结——

作者:很帅的狐狸

来源:很帅的投资客

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线