-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11937

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7808

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5811

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4176

发布日期:2022-04-21浏览次数:4100

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

为帮助广大拟上市企业理解IPO注册制审核的思路和理念,深交所创业企业培训中心IPO研究小组将长期跟踪IPO审核各阶段的问询要求,系统梳理各类问题提出的角度、逻辑和目的,希望能够帮助发行人更有效地做好发行审核问询的回复工作。

本文将重点关注IPO审核中对应收账款问题的关注情况,供广大拟上市企业和相关中介机构参考。

一、概述

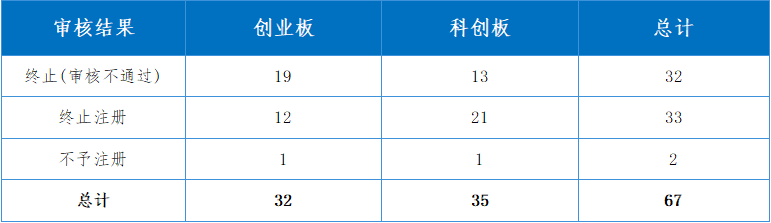

本文选取的研究对象包括创业板、科创板注册制以来上市委审核不通过的32家公司、终止注册的33家公司以及不予注册的2家公司,共计67家公司(以下简称“IPO撤否公司”)。IPO撤否公司在研究价值方面具有更好的问题启发性,但需要说明的是,应收账款相关问询问题并不必然关联上述公司IPO撤否的原因。

表1:研究样本板块分布及审核结果情况

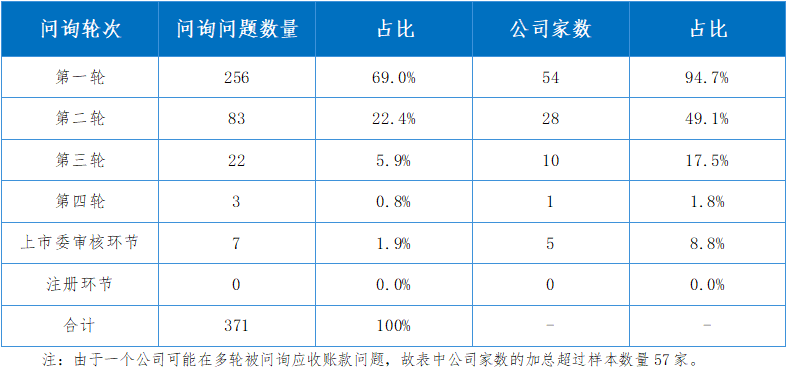

应收账款在IPO审核过程中属于被普遍关注的问题。据统计,67家IPO撤否公司中有57家公司涉及应收账款问题,在IPO撤否公司中占比85.1%,在IPO审核过程中涉及应收账款的相关问询问题合计371个。

从问询轮数来看,第一轮、第二轮、第三轮、第四轮、上市委审核环节、注册环节涉及应收账款问题数量分别为256个、83个、22个、3个、7个、0个;各轮涉及公司家数分别为54家、28家、10家、1家、5家、0家,占57家样本公司的比重分别为94.7%、49.1%、17.5%、1.8%、8.8%、0%,可见应收账款问询问题主要集中于第一轮与第二轮。

表2:各轮问询涉及应收账款问题数量及公司数量

二、应收账款审核问询常见问题

应收账款是企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项。应收账款作为资产负债表科目与收入确认、业务模式、企业持续经营能力等关系密切,相关的坏账准备计提还会影响企业净利润,应收账款因此在IPO发行审核中成为问询常见问题。

IPO撤否公司涉及应收账款的审核问询问题包括以下几个方面:

(1)业绩造假可能导致的应收账款真实性问题;

(2)应收账款计量、坏账准备计提和收入跨期调节可能导致的准确性问题;

(3)相关风险提示、争议纠纷披露可能存在的完整性问题;

(4)会计政策选择及其执行可能存在的合规性问题;

(5)与同行业企业在会计政策及其执行、业务模式和客户群体等方面的差异导致可能存在的相关财务指标可比性问题。

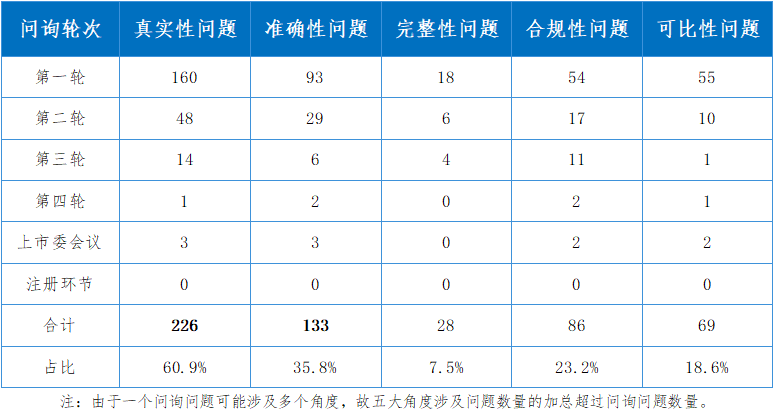

其中,关注应收账款真实性的问题有226个,占比60.9%;关注应收账款准确性的问题有133个,占比35.8%;关注应收账款信息披露完整性的问题有28个,占比7.5%;关注应收账款合规性的问题86个,占比23.2%;关注应收账款信息可比性的问题有69个,占比18.6%。应收账款的真实性和信息披露的准确性是IPO发行审核的关注重点。具体详见下表:

表3:应收账款问题分布

(一)真实性问题

IPO审核希望能够督促引导企业真实披露信息。信息披露真实性的判断依据包括招股说明书是否以客观事实或具有事实基础的判断和意见为依据,是否如实反映客观情况,是否存在虚假记载或不实陈述,相关备查文件是否存在伪造、变造等虚假情形。

从IPO撤否公司涉及应收账款真实性的问询问题来看,发行审核中一般从以下方面展开问询:

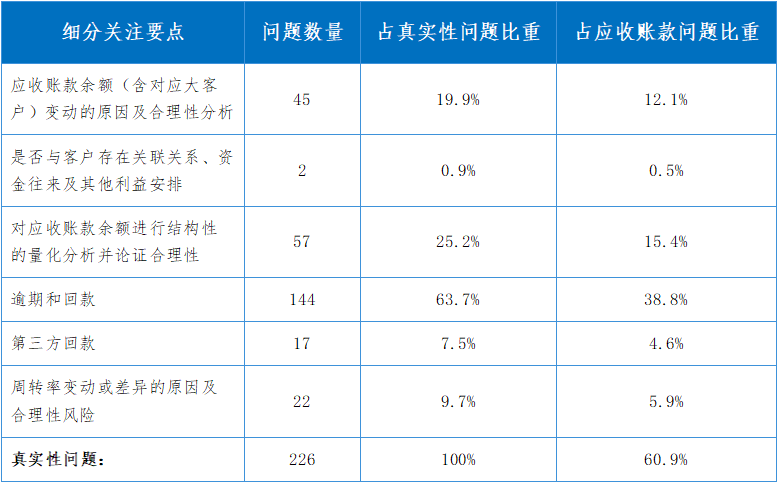

(1)应收账款余额(含对应大客户)变动的原因及其合理性分析;

(2)与客户是否存在关联关系、资金往来及其他利益安排问题;

(3)对应收账款余额进行量化结构分析并论证合理性;

(4)应收账款逾期和回款情况;

(5)第三方回款;

(6)应收账款周转率变动或差异的原因及合理性风险。

在371个应收账款问题中,涉及上述6个细分关注要点问题分别为45个、2个、57个、144个、17个、22个,其中逾期和回款情况、对余额进行结构性的量化分析并论证合理性、余额变动原因及合理性分析被问询最多。

表4:真实性问题细分关注要点数量及占比

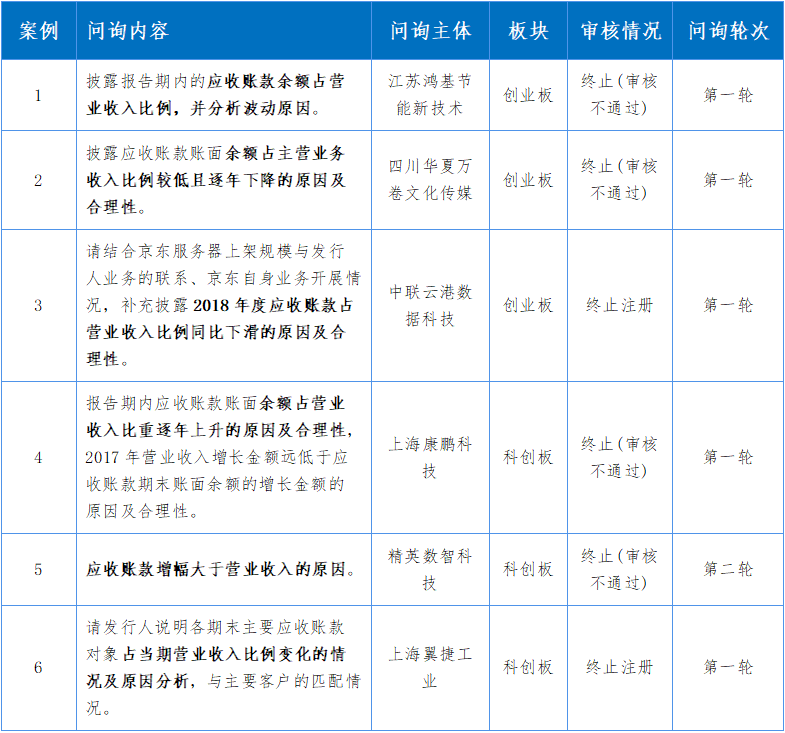

1.应收账款余额(含对应大客户)变动的原因及合理性分析

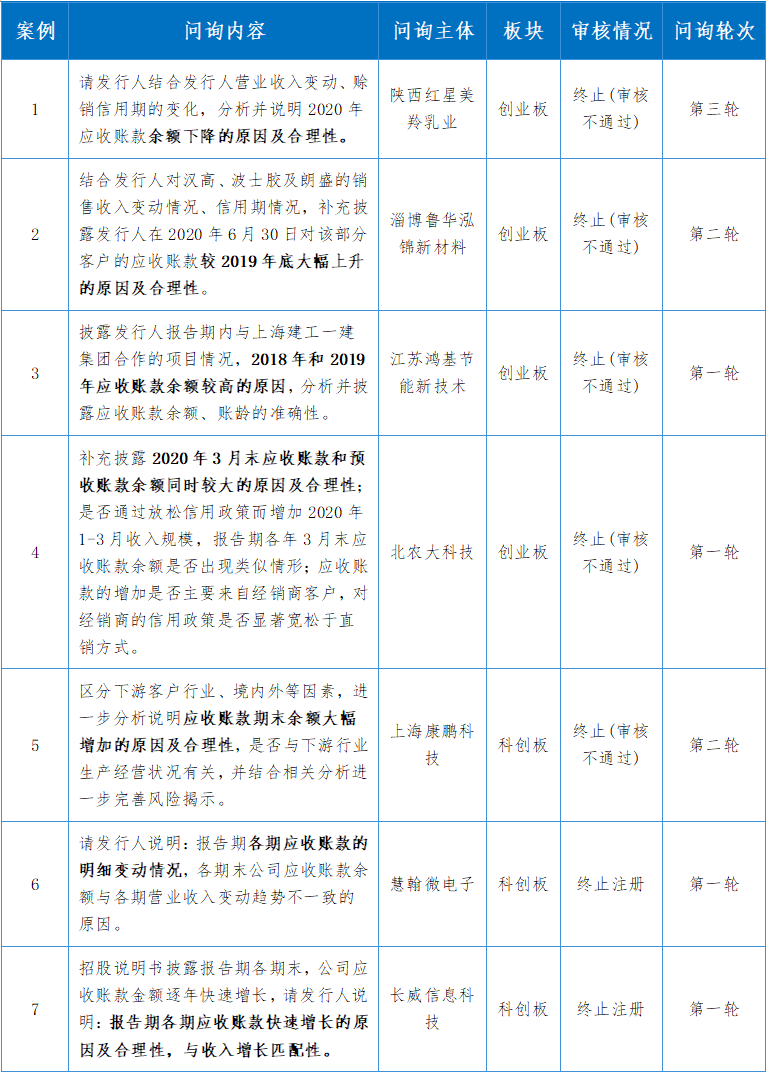

发行人出现应收账款余额变动较大的情况时,发行审核过程中会关注导致应收账款余额变动较大的各类原因,如逾期率上升,坏账准备计提增加,回款周期延长,是否存在放宽信用政策促进销售的情形,是否存在操纵业绩、虚构交易的情形等各类因素。该类问询常见问题如下:

表5:余额(含对应大客户)变动的原因及合理性问题案例

2.是否与客户存在关联关系、资金往来及其他利益安排

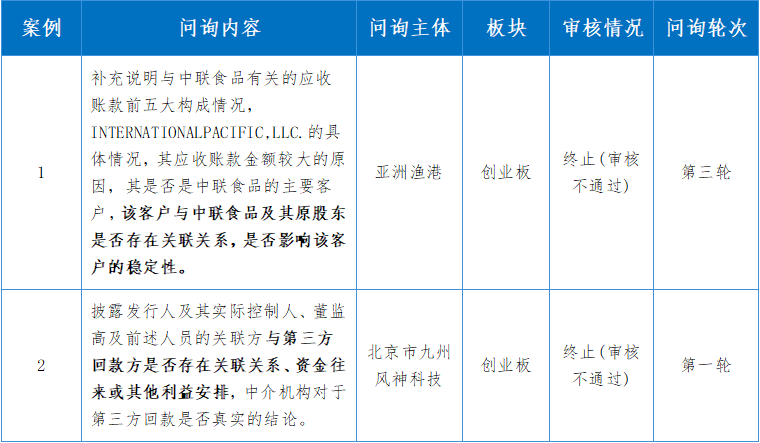

发行人与其客户之间是否存在关联关系、资金往来及其他利益安排,包括客户是否为发行人前员工,发行审核对应收账款的真实性判断方面均会重点关注上述事项;如果存在特殊关系,发行审核中通常会进一步关注形成应收账款的相关交易的必要性、公允性。该类问询常见问题如下:

表6:与客户存在关联关系、资金往来及其他利益安排问题案例

3.对应收账款余额进行结构性的量化分析并论证合理性

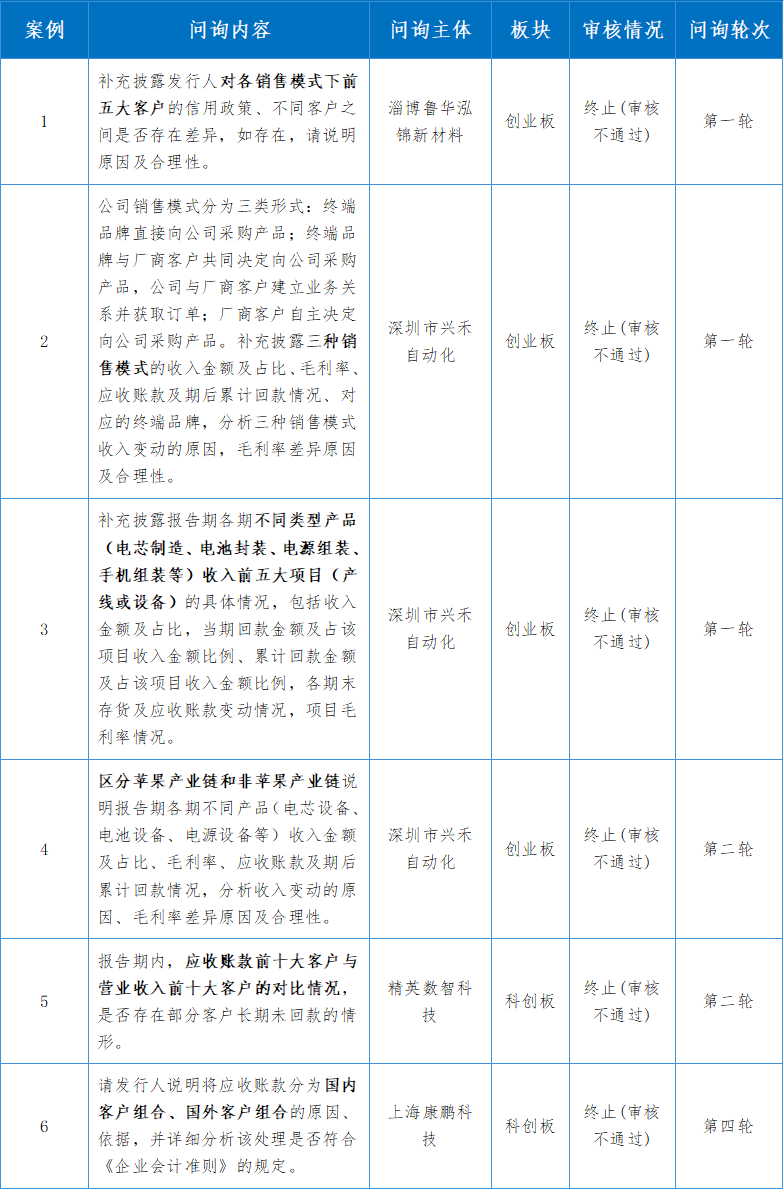

为进一步论证应收账款的真实性,发行审核中可能会要求发行人对应收账款余额进行结构性的量化分析,分别说明各类应收账款余额变动的合理性,常见的分类方式包括按客户分、按销售模式分、按产品类型分。该类问询常见问题如下:

表7:对应收账款余额进行

结构性的量化分析并论证合理性问题案例

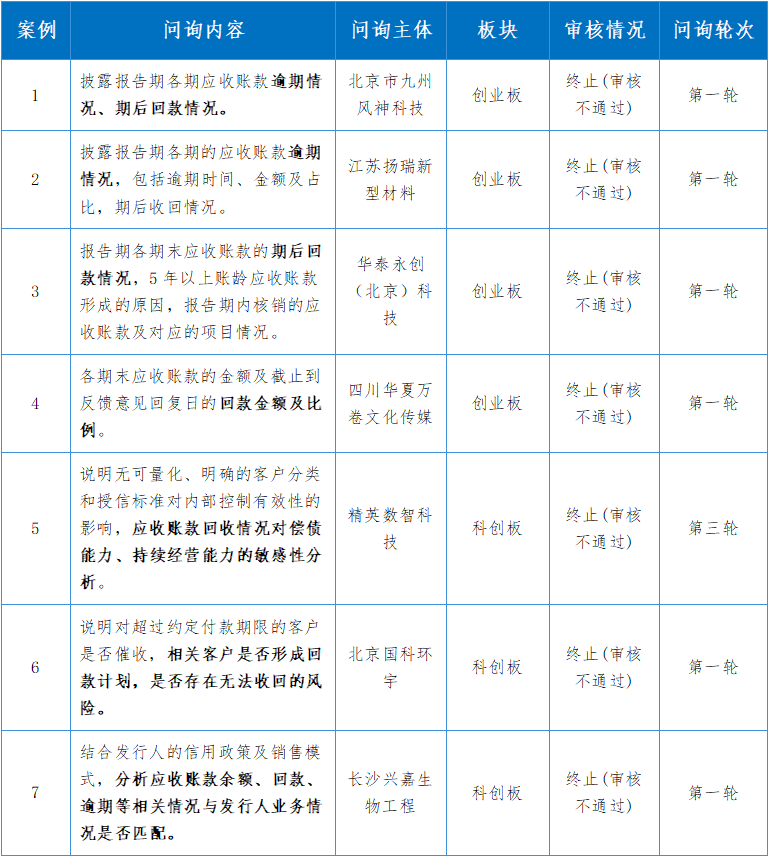

4.逾期和回款情况

应收账款回收情况是衡量应收账款资产质量的重要方面,同时也是真实性问题中被问询频率最高的问题。发行审核通常会从各报告期、各大客户、各大项目等角度要求披露应收账款的逾期和期后回款情况。该类问询常见问题如下:

表8:逾期和回款问题案例

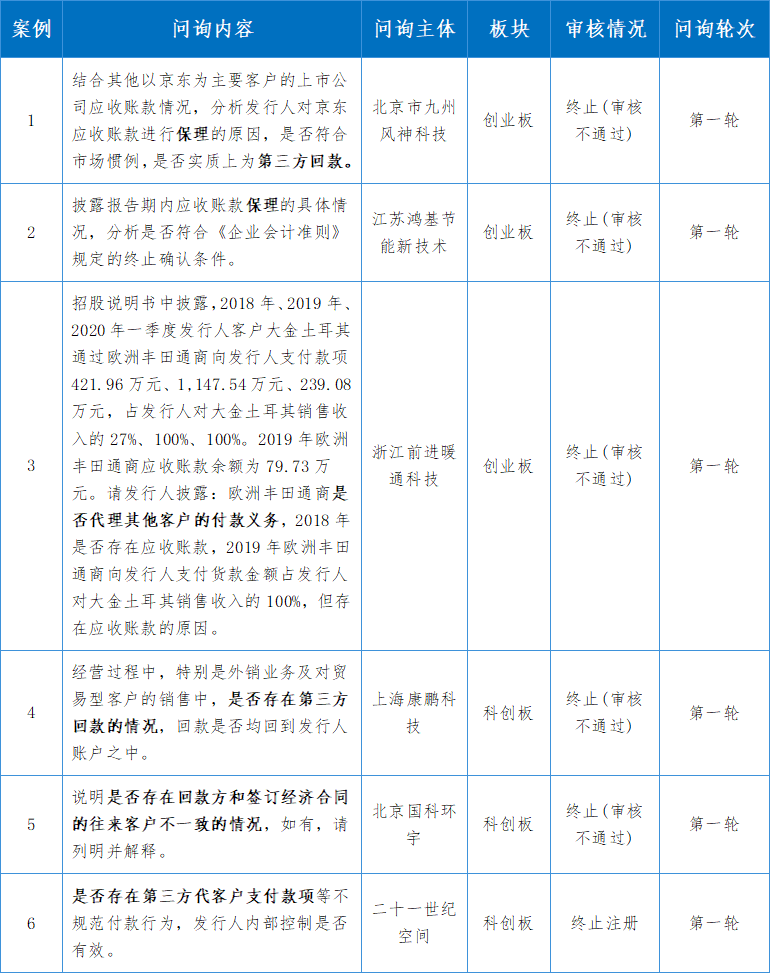

5.第三方回款

第三方回款是指发行人收到的销售回款的支付方与签订经济合同的往来客户不一致的情况。如果发行人存在第三方回款,发行审核中会重点关注第三方回款的真实性,要求发行人充分论证第三方回款的必要性与合理性,是否符合行业经营特点,是否具有可验证性,付款人是否为发行人的关联方,第三方回款的金额和比例是否处于合理可控范围等。该类问询常见问题如下:

表9:第三方回款问题案例

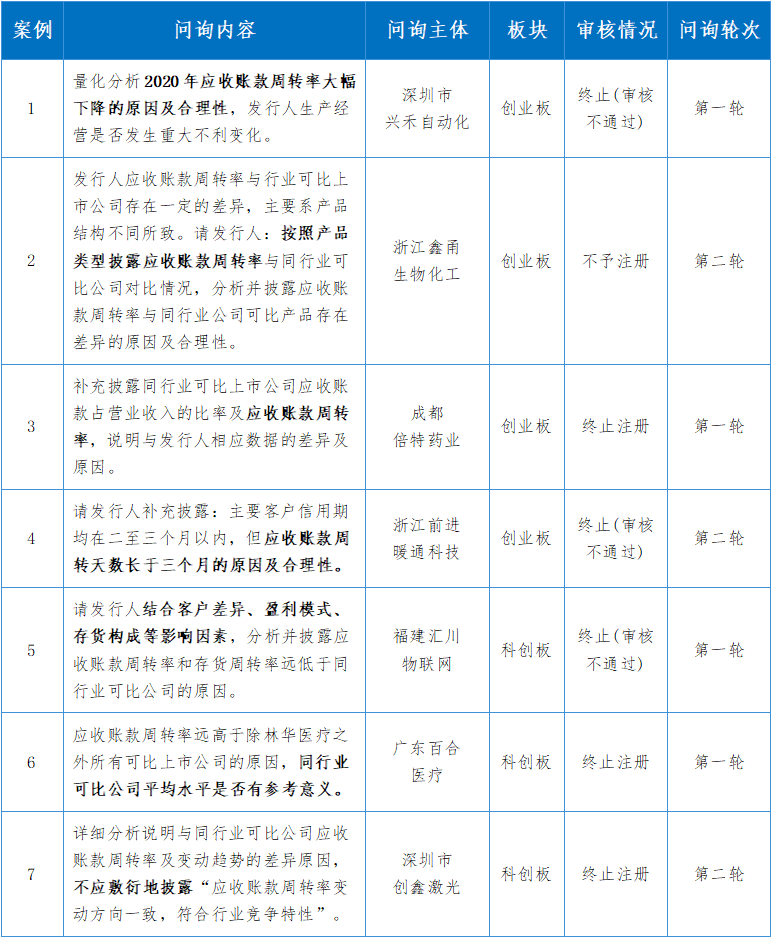

6.周转率变动或差异的原因

应收账款周转率是反映发行人资产营运效率的综合性指标,可以作为判断应收账款真实性的参考依据,发行审核通常会结合与同行业公司的对比提出差异的合理性解释问题。该类问询常见问题如下:

表10:周转率变动或差异的原因问题案例

(二)准确性问题

应收账款准确性问题是除真实性问题外的第二大审核问询重点,审核信息披露是否出现关键文字或数字错误,错误的影响程度如何,是否存在歧义、误导性陈述等。

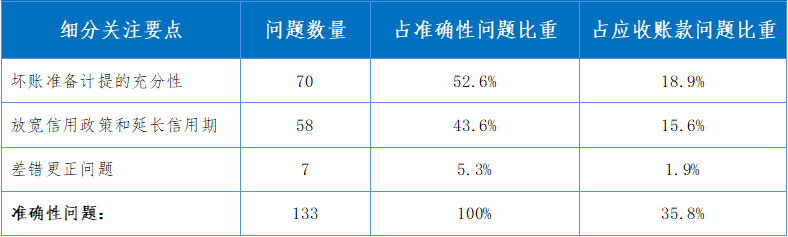

准确性问题主要细分为:

(1)坏账准备计提的充分性;

(2)放宽信用政策和延长信用期;

(3)差错更正问题。

在371个应收账款问题中,涉及上述3个细分关注要点问题分别为70个、58个、7个。

表11:准确性问题细分关注要点数量及占比

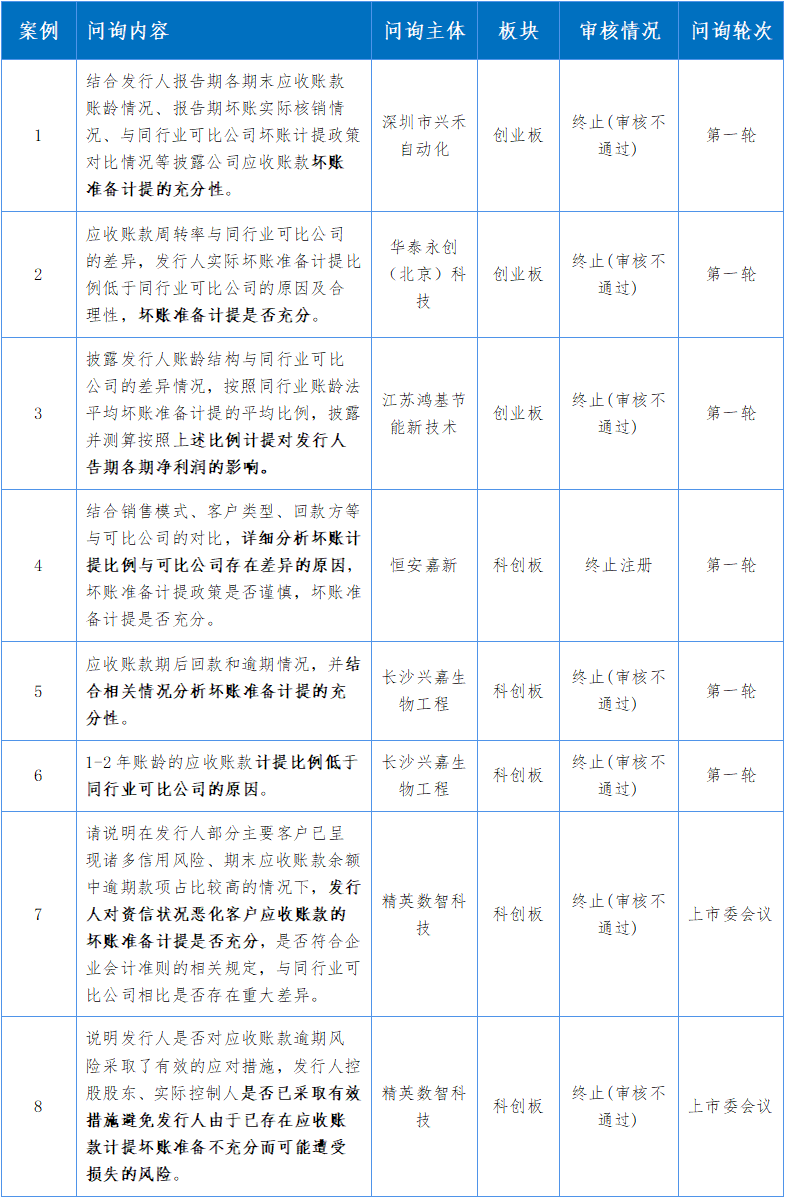

1.坏账准备计提的充分性

坏账准备计提形成资产减值损失,直接影响企业利润表,如坏账准备计提不充分,可能存在虚增利润的情况。因此,坏账准备计提的充分性是审核关注的重点之一。案例显示,坏账准备计提的充分性主要从两个方面进行问询:

(1)结合期后回款情况来判断期前的计提是否充分,如期后回款情况明显较差,计提的充分性会被质疑;

(2)结合同行业可比公司情况来判断充分性,如计提比例明显低于可比公司的,计提的充分性也将被质疑。

表12:坏账准备计提的充分性问题案例

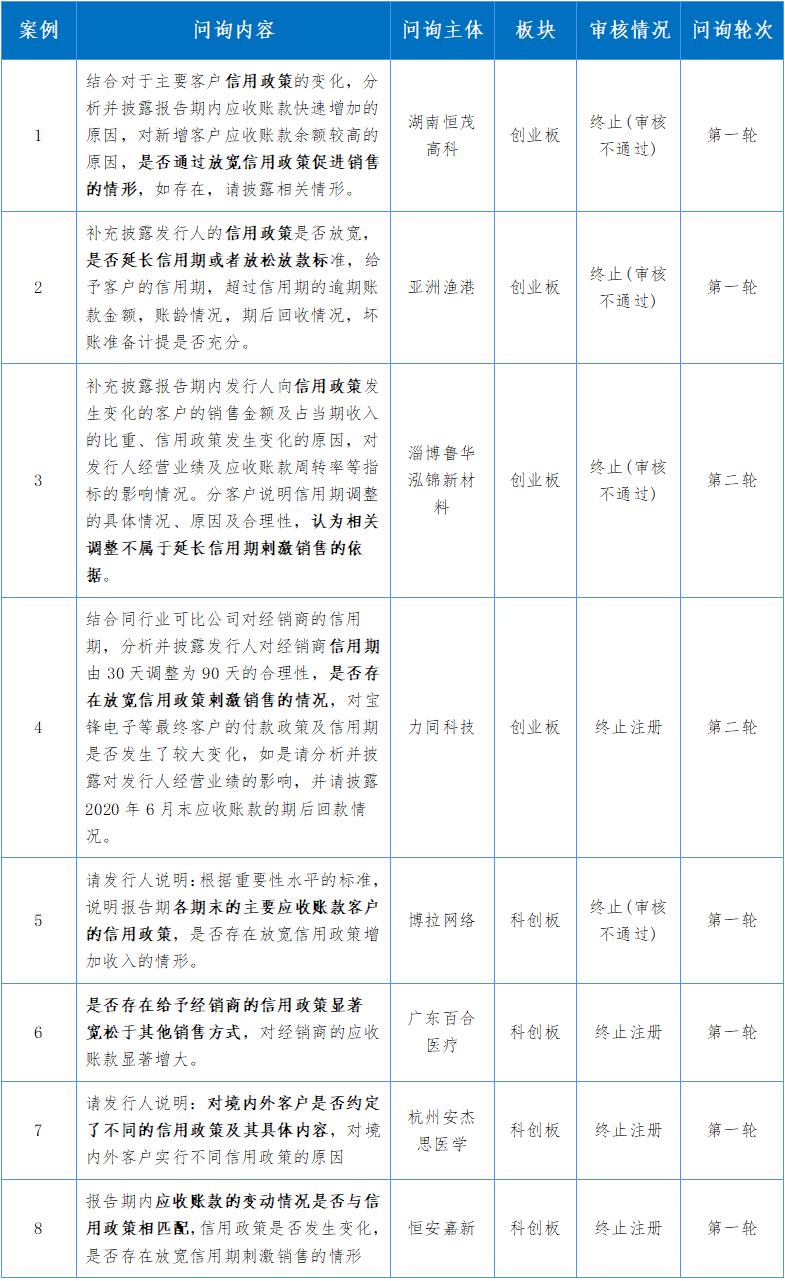

2.放宽信用政策和延长信用期

一般来说,发行人如涉及放宽信用政策和延长信用期,将会被审核人员问询“是否存在通过放宽信用政策促进销售的情形”。另一方面,如客户信用政策并非发行人主动放宽,说明发行人行业议价能力削弱。如存在以上两点之一,发行人的持续经营能力将受质疑。

表13:放宽信用政策和延长信用期问题案例

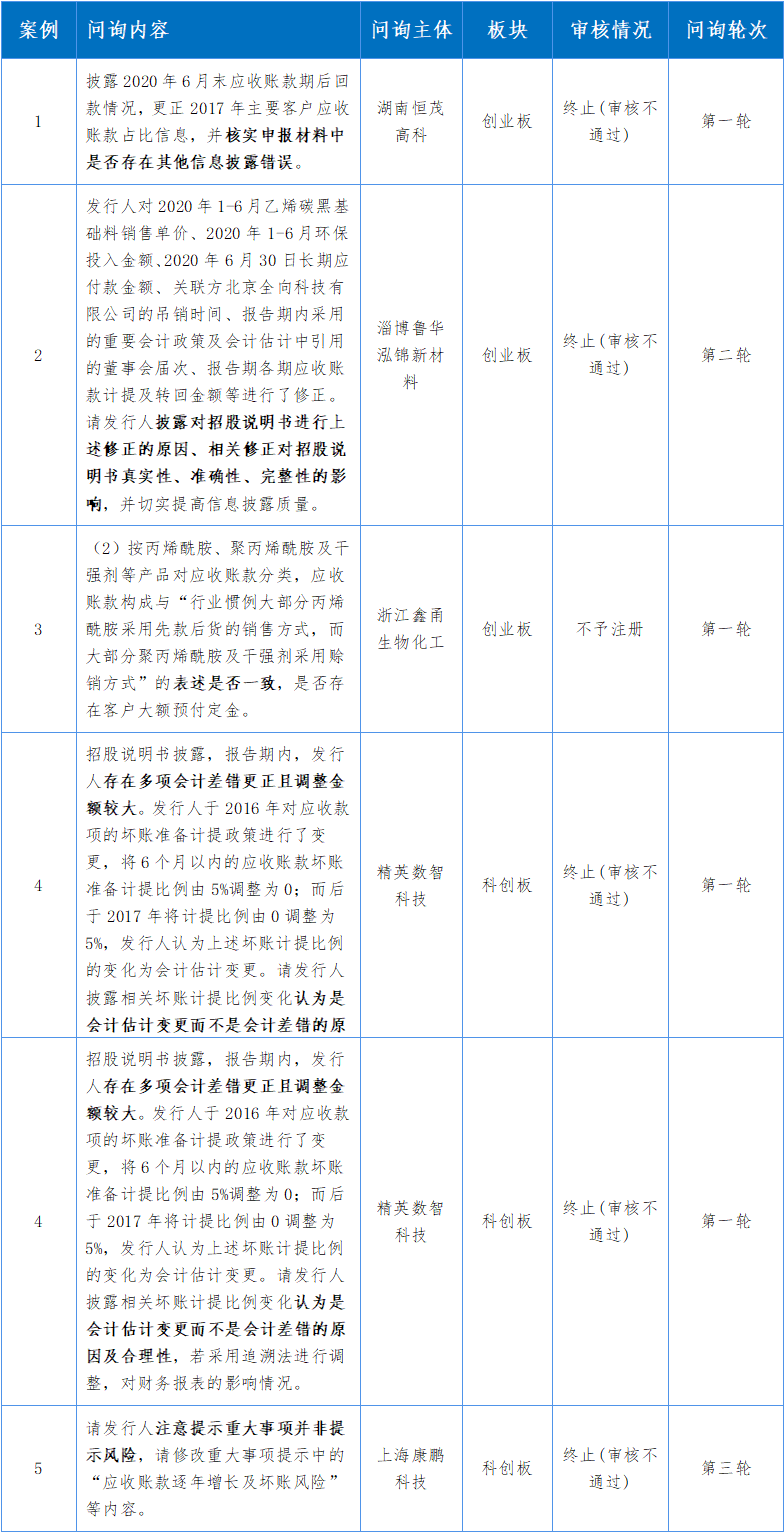

3.差错更正问题

案例相关企业在应收账款上的披露差错更正发生在客户应收账款占比、各期应收账款计提及回转金额上。从数据来看,应收账款差错更正问题被问询的概率较小。

表14:差错更正问题案例

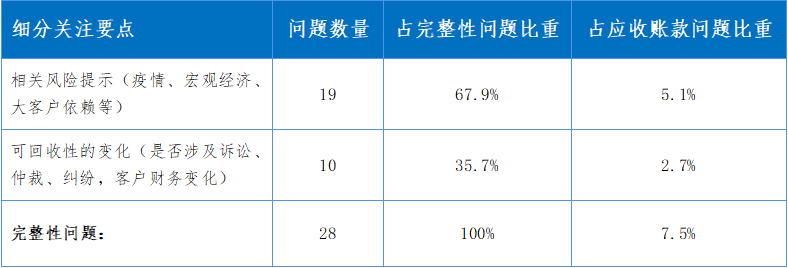

(三)完整性问题

应收账款完整性问题主要是在审核中考查信息披露文件是否齐备,披露内容是否完整,是否存在重大遗漏。

完整性问题可细分为:

(1)相关风险提示(疫情、宏观经济、大客户依赖等);

(2)可回收性的变化(是否涉及诉讼、仲裁、纠纷,客户财务变化)。

在371个应收账款问题中,涉及上述2个细分关注要点问题分别为19个、10个。

表15:完整性问题细分关注要点数量及占比

1.相关风险提示(疫情、宏观经济、大客户依赖等)

发行审核会要求发行人充分披露疫情、宏观经济或行业政策、大客户依赖等风险,并在招股说明书中进行风险提示。该类问询常见问题如下:

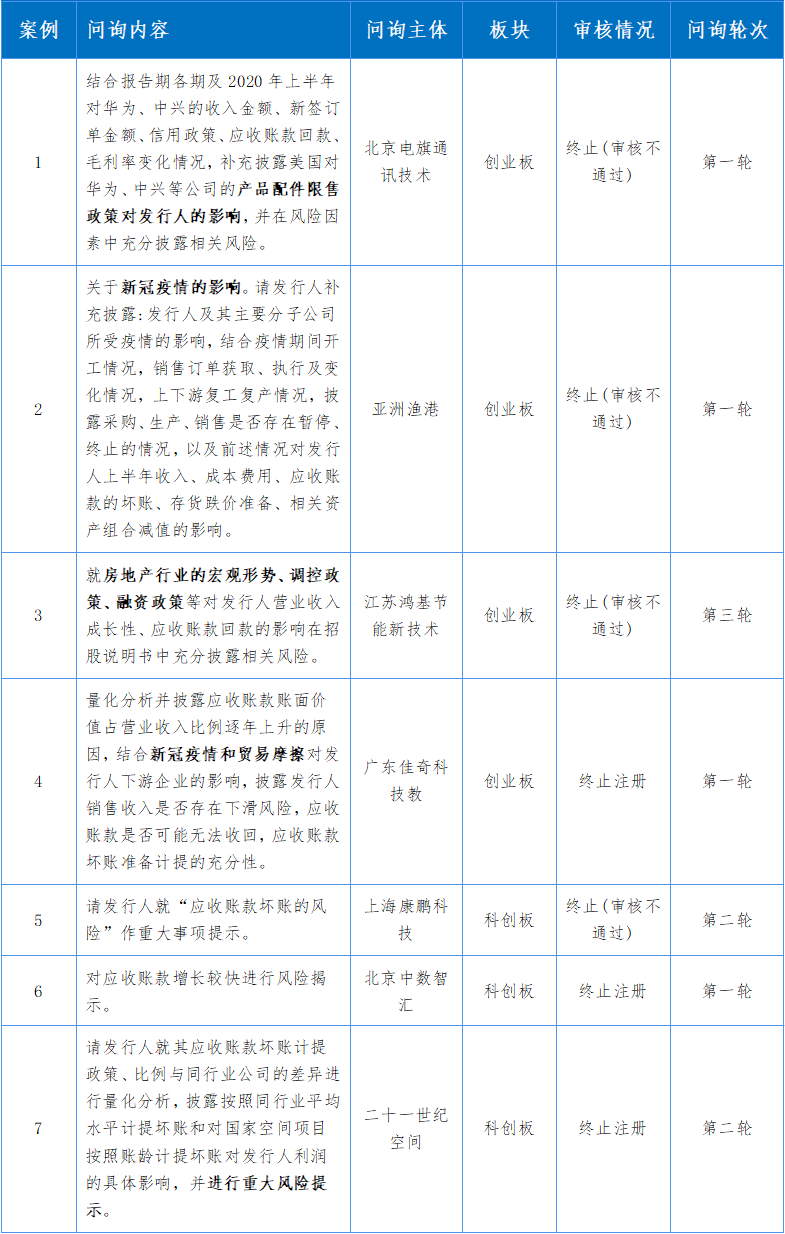

表16:相关风险提示(疫情、宏观经济、大客户依赖等)问题案例

2.可回收性的变化(是否涉及诉讼、仲裁、纠纷,客户财务状况是否恶化)

发行审核会高度关注应收账款可回收性的变化,与应收账款对应的客户之间是否涉及诉讼、仲裁、纠纷等,客户财务状况是否发生重大变化影响应收账款回款的可能性,要求发行人明确是否完整披露上述信息,并充分考虑上述因素对应收账款计量可能产生的影响。该类问询常见问题如下:

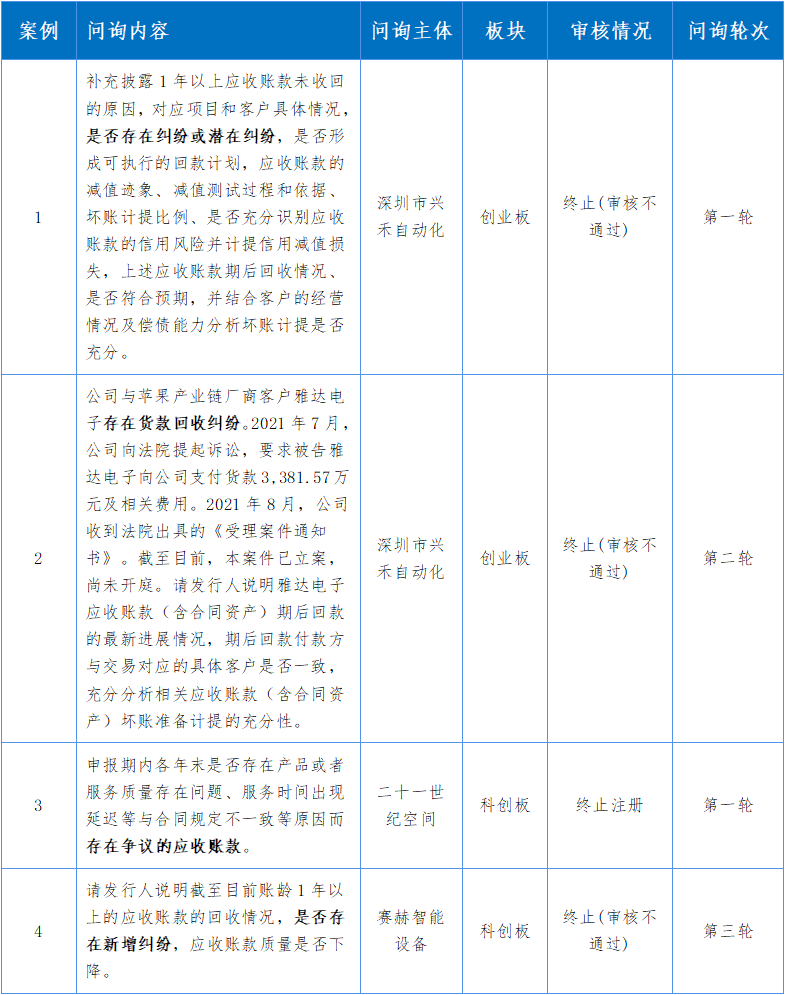

表17:可回收性的变化(是否涉及诉讼、仲裁、纠纷,客户财务变化)问题案例

(四)合规性问题

应收账款合规性问题主要是在审核中考查应收账款科目及相关事项是否符合《企业会计准则》的规定。

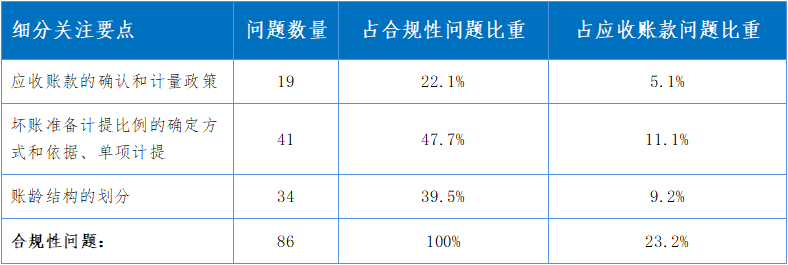

合规性问题可细分为:

(1)应收账款的确认和计量政策;

(2)坏账准备计提比例的确定方式和依据、单项计提;

(3)账龄结构的划分。

在371个应收账款问题中,涉及上述3个细分关注要点问题分别为19个、41个、34个。

表18:合规性问题细分关注要点数量及占比

1.应收账款的确认和计量政策

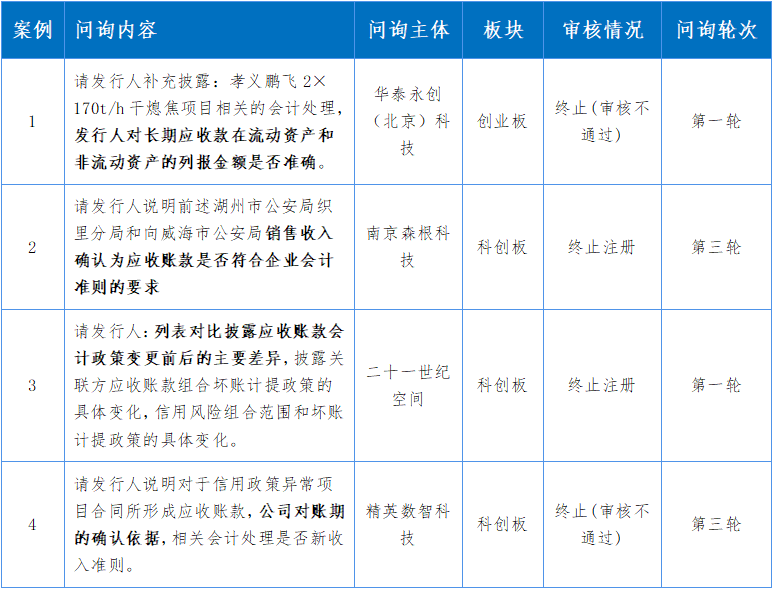

表19:应收账款的确认和计量政策问题案例

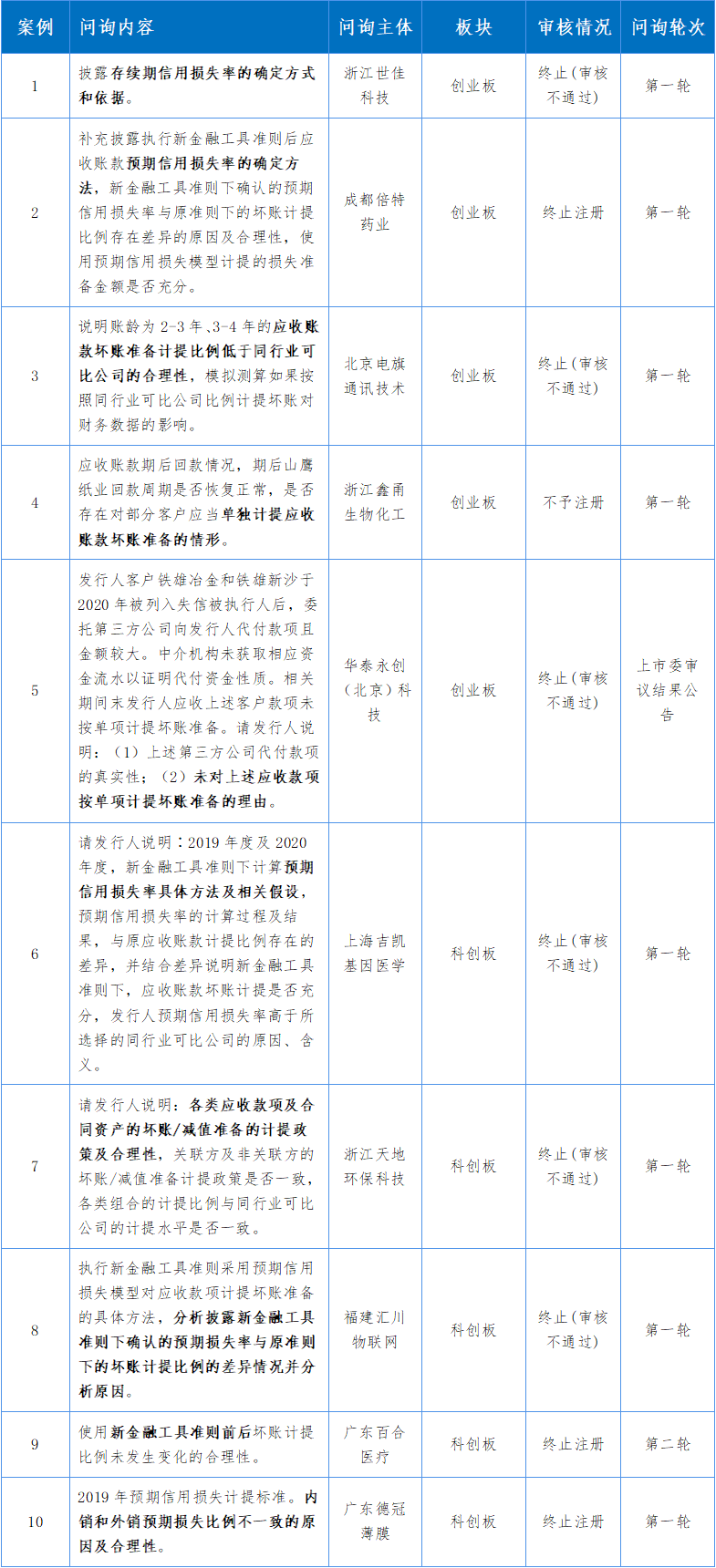

2.坏账准备计提比例的确定方式和依据、单项计提

问询时会要求进一步披露逾期信用损失率的确定方式,以衡量企业进行坏账准备计提的充分性。另外,问询时也会问到是否要单项计提坏账准备,公司应对某些风险特征明显不同的应收账款单独计提坏账准备,特别是当出现明显风险的重要项目,需要审慎地单项计提。

表20:坏账准备计提比例的确定方式和依据、单项计提问题案例

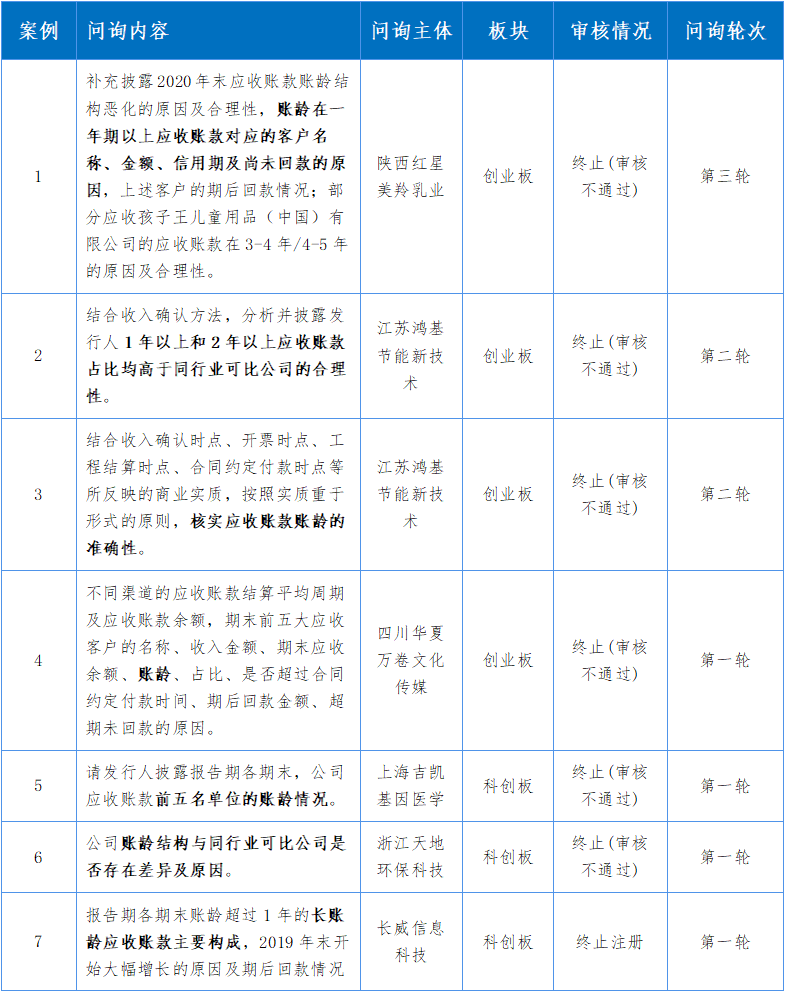

3.账龄结构的划分

采用账龄分析法计提坏账是通用做法,从账龄的角度去考查坏账计提充分性是问询的常见逻辑。

表21:账龄结构的划分问题案例

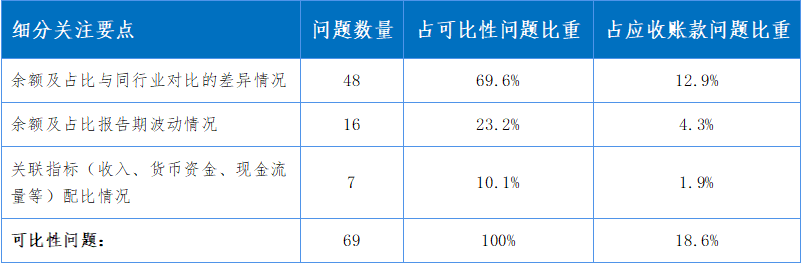

(五)可比性问题

应收账款周转率、坏账准备计提比例等指标通常会受到行业共性因素的影响,在与行业内同类型公司进行比较时具有更好的参考价值,因此发行审核问询中会经常要求发行人结合同行业公司业务模式、可比特征等信息,分析相关指标差异的原因及其合理性,从而为财务信息真实性和投资价值方面的判断提供参考。

可比性问题主要细分为:

(1)余额及占比与同行业对比的差异情况;

(2)余额及占比报告期波动情况;

(3)关联指标(收入、货币资金、现金流量等)配比情况。

在371个应收账款问题中,涉及上述3个细分关注要点问题分别为48个、16个、7个。

表22:可比性问题细分关注要点数量及占比

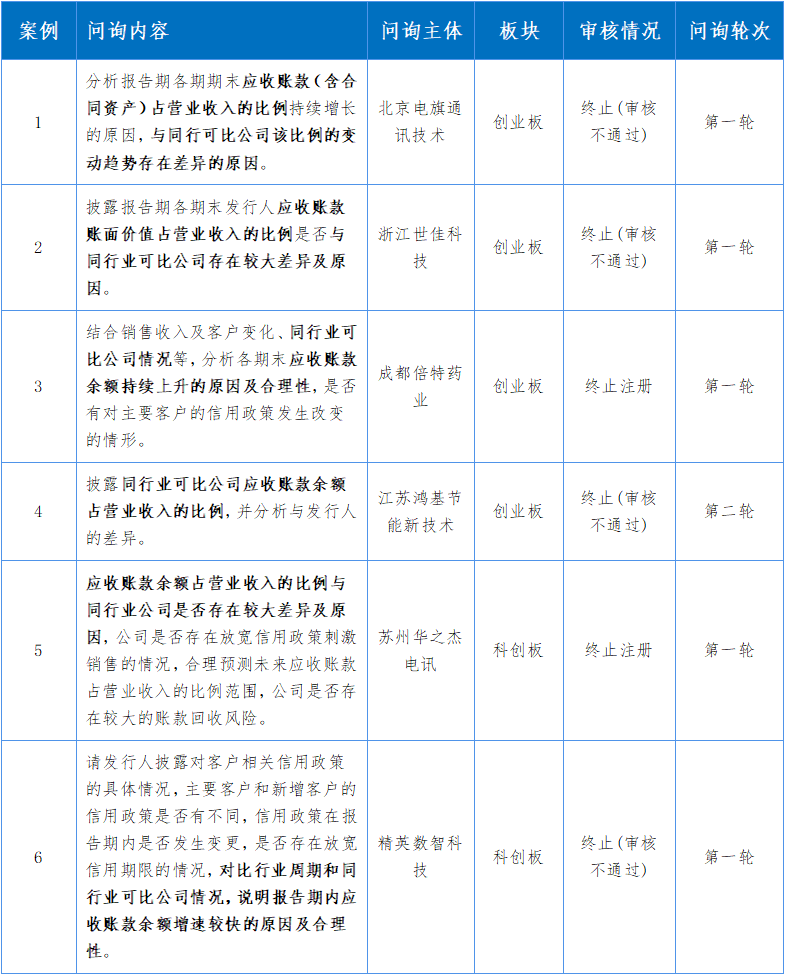

1.余额及占比与同行业对比的差异情况

应收账款余额及占比的大小没有绝对的标准,需要通过与同行业可比公司的相关指标来判断,余额及占比的相对变化可反映公司信用政策、业务模式、行业地位等趋势。

表23:余额及占比与同行业对比的差异情况问题案例

2.余额及占比报告期波动情况

表24:余额及占比报告期波动情况问题案例

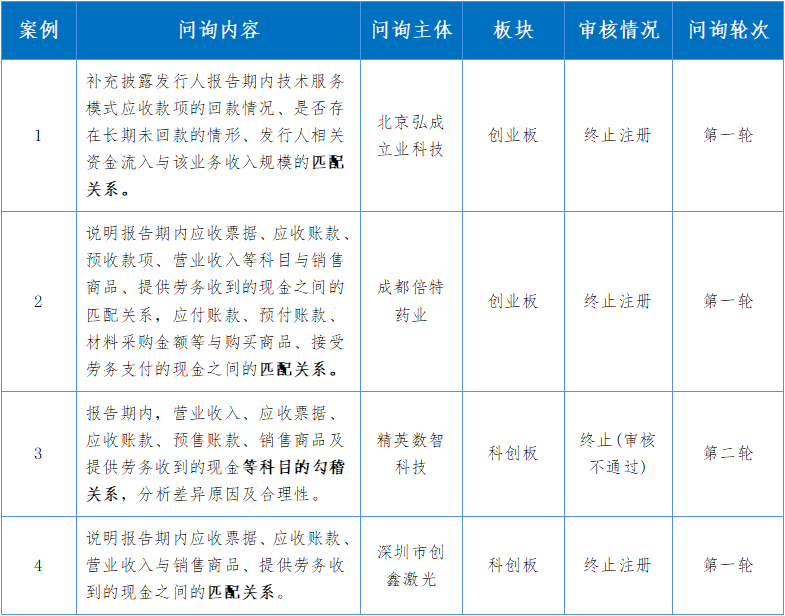

3.关联指标(收入、货币资金、现金流量等)配比情况

表25:关联指标(收入、货币资金、现金流量等)配比情况问题案例

作者:周章丰

来源:深交所创业企业培训中心

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线