-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

建议很多审计人员或审计团队不重视审计报告的撰写质量,低级错误不断地出现,审计报告的质量长期得不到提高。虽然审计报告的核心内容之一是审计发现问题,但是有的审计团队片面地认为只要把审计发现问题放到审计报告上就行了。有的审计报告上,审计发现问题的描述逻辑混乱,问题的总体定性看不出问题的重点在哪里,严重程度在哪里,与问题的具体描述也不一致。如果审计报告的阅读者粗心一点,那还好,基本能看个大概,如果细心一点,就会发现不少经不起推敲的地方,这会严重影响到对审计人员专业性的评价。

审计报告的产生是一个系统工程。有人说,审计报告是“做”出来的,而不是“写”出来的。这是有道理的。巧妇难为无米之炊。即使审计报告在文字上写得很漂亮,但是如果审计报告的内容很空洞,报告里既没有值得阅读者关注的审计发现,又没有可行的审计建议,审计报告也只能在阅读者的视线里那里停留几分钟。

很多审计团队每个项目结束之后都要开项目总结会,总结经验,查找需要改进的地方。其实有一种方法,就是可以从已经定稿的审计报告作为切入点,来倒推出整个审计项目在质量管控方面的不足。这既是一种实例教学,又是以结果和问题为导向的分析过程,更是有针对性地自我剖析,更能引起审计人员的重视。从审计报告质量的高低除了撰写技巧外,更多地来自审计实施的质量和审前准备的质量。通过审计报告倒推和评价审计项目质量也是是一种逆向思维的体现。

一、审计报告的组成

审计报告至少包括被审计对象的基本情况、审计发现问题、审计结论、审计建议四个部分。

1.基本情况。审计报告中被审计对象的基本情况是审计实施中开展信息确认的结果和内控测试的结果。审计报告基本情况描述的是否准确、客观、全面,需要依靠审计实施中信息确认和内控测试的结果。而在审计实施中的信息确认和内控测试是否高效,又要看审前准备的信息收集、初步判断等环节是否做得到位。

2.发现问题。审计发现问题是审计报告的核心内容和最聚焦的地方。审计发现问题依靠审计实施中疑点落实和实质性测试等环节是否能严格执行审计程序。审计实施中的疑点落实、实质性测试等环节效率和效果如何,也越来越依靠审前准备阶段的数据分析的成果和重点圈定是否合理。

3.审计结论。审计报告中的审计结论要依靠审计人员在审计实施中和结束后的综合判断。审计人员想要通过审计发现问题、被审计对象风控评价等信息得出客观、合理的审计结论,需要对法律法规、管理原则等进行充分地学习。尤其对于新的审计领域,审计人员在审前准备时就要对相关制度进行学习掌握。审计报告涉及的利益相关者级别越高,涉及的关系越复杂,审计人员在下审计结论时越是要谨慎。有的时候,审计结论是在反复沟通后的情况下,最后才能敲定。

4.审计建议。审计建议是否符合实际经营管理情况,是否具有可操作性,能够反映审计人员对业务流程和经营管理的了解和理解。在审计实施中,审计人员不仅要检查出问题,还要结合检查结果对业务流程和经营结果进行多方位的分析,这样才能提出能让被审计单位接受的审计建议。在审前准备阶段,审计人员要对即将开展项目所涉及的业务知识进行深度学习,梳理出哪些业务流程的关键点和控制点。

当然,现实中审计报告的组成部分不止以上四个部分。

二、如何写好审计报告

一方面,审计报告的撰写也是一个过程,是一个与审计检查过程密切联系的过程,是一个不断修改、完善、复核、再修改、再完善、再复核、最后定稿的过程。审计报告一般不会一气呵成,审计工作底稿的素材如何反映到审计报告上,如何进行筛选,如何进行加工。审计人员不能把审计工作底稿上的内容,原封不动地直接粘贴到审计报告上去。审计报告也需要进行过程控制,尤其对于审计报告的主笔人来说,从材料到半成品再到成品,每一步都有特别需要关注的地方。

另一方面,审计报告就是一种结果,是审计的最终产品,最终的产品也需要有设计。只有审计报告这种最终产品,才会有接下来的售后服务—审计咨询、审计整改督导等等。审计报告应该“长”什么样,审计报告格式应该是什么样,对问题的描述如何能更加清晰,对审计建议如何能让阅读者更容易接受,等等,这也需要对审计报告这个产品做最后的打磨。

三、审计报告反映审计项目质量

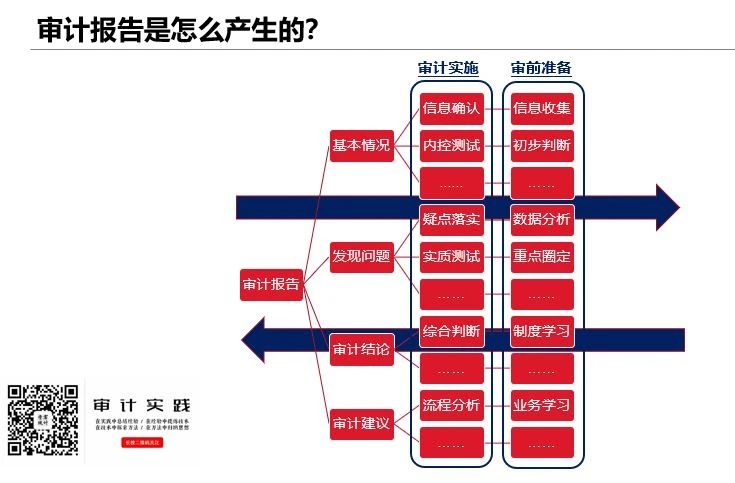

有人说控制好了过程,就能得到好的结果,这句话有其道理。下图反映出审计报告各要素的产生过程:

从上图中,大家可以看到,审计报告的每一部分都能映射到审计项目的全过程。比如:

1.基本情况:能够反映出审前准备工作是否扎实,是否能够全面收集信息和正确筛选出有价值的信息等。

2.发现问题:既反映了审前分析的质量,又反映了审计检查时能够获取充分、客观的审计证据等。有些审计报告中,审计发现问题定性不准、描述让人产生歧义等情况,很大的原因是审计项目中审计思路不清晰、审计线索落实不力等造成的。

3.审计结论:至少能够反映出审计项目中是否经过严格讨论和多级复核,而不是未经严谨推断的。

4.审计建议:能够被接受的、可行的审计建议必须建立在审计项目中以及审计项目以外的调查研究之上的。

作者:strongrabbit

来源:审计实践

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线