-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5801

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

财务费用也是审计小白先经历的科目之一,主要审计目标如下:

(1)确定记录的财务费用是否已发生且与被审计单位有关;

(2)确定财务费用记录是否完整,确定与财务费用有关的金额及其他数据是否已恰当记录;

(3)确定财务费用是否已记录于正确的会计期间,确定财务费用的内容是否正确;

(4)确定财务费用的披露是否恰当。

具体如何核查呢?实质性程序如下:

实质性分析程序:

1、通过横向对比,与同行业可比公司进行比较,分析被审计单位的财务费用水平及其合理性,即通过比较同收入规模、资本结构相似的公司的费用率差异是否较大,并分析可比公司年报说明差异的合理性,发现被审计单位财务费用异常的情形,在细节测试中进一步执行程序验证分析。

2、将本期财务费用各明细项目与上期进行对比,必要时比较本期各月份财务费用,如在重大波动和异常情况应追查原因。通过此程序,我们可以推算资金的情况,如果利息支出增加,就可表明企业本期有进行对外融资,利息收入增加,可以知道企业要么取得拆借资金利息收入要么就是本期的平均资金余额较上期有所增加,或者是利率提升,或者是做了理财,有了猜想后再去与资产负债表数据勾稽,可以验证自己的猜想,有时候审计有趣的地方就是不断证明,直到充分证明。

3、根据银行存款平均余额和存款平均利率复核利息收入,可以按月测算,就是将银行存款的月平均余额*利率测算活期利息收入,偏差不大,一般认为活期利息收入不存在大问题,该方法可以说是银行询证程序失效的补充程序(毕竟上市中也出现过企业和银行串通的案例),用于发现被审计单位是否虚增银行存款收入支出,来虚增收入和利润。

细节测试:

1、编制财务费用明细表,复核加计正确,与总账和明细账合计数核对相符。这是所有的审计底稿最基本的一步,无论什么科目都需要先做此程序,此程序看似无意义,但能增加对数据的敏感性,发现对前后期财务费用明细的异常变动,并能校验总账与报表的差异。(实务中由于部分财务人员对科目借贷方的运用理解偏差,导致总账与报表差异。)

2、检查财务费用明细项目的设置是否符合规定的核算内容与范围,是否划清财务费用和其他费用的界限,对于利息资本化的项目应注意是否计入相关的资产,结合借款合同进行审查,分清界限,有利于发现企业利用明细来掩饰分析程序中可能发现的风险。

3、检查利息收入明细账:

(1)检查利息收入的真实性及正确性,此步骤可以通过检查原始凭证进行核实,对于有理财利息收入的,可以检查相关的理财合同,结合其他货币资金、金融资产相关的项目进行核查。

(2)检查从其他企业或非银行金融机构取得的利息收入有否按规定计缴增值税,非金融企业之间的利息收入要看下借款协议,并测算利息收入。

(3)检查采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务,采用实际利率法按期计算确定的利息收入是否正确 ,与长期应收款勾稽核查。

4、检查利息支出明细账:

(1)检查利息支出的真实性及正确性,此步骤可以通过检查原始凭证进行核实,并且结合债券余额和借款余额进行测算,取得相关的借款合同或者协议进行核查,与长期借款、短期借款或其他应付款等科目勾稽核查。

5、检查财务费用——汇兑损益明细账,我们需要将期末外币账户余额换算成人民币,对此我们需要取得中国人民银行截至年底最后一个工作日的汇率进行换算,部分企业故意对期初外币余额不按正确汇率折算,从而操纵下一期利润。

6、检查“财务费用——其他”明细账,注意检查大额金融机构手续费的真实性与正确性,如检查扣款回单,并与企业实际经营比较分析。

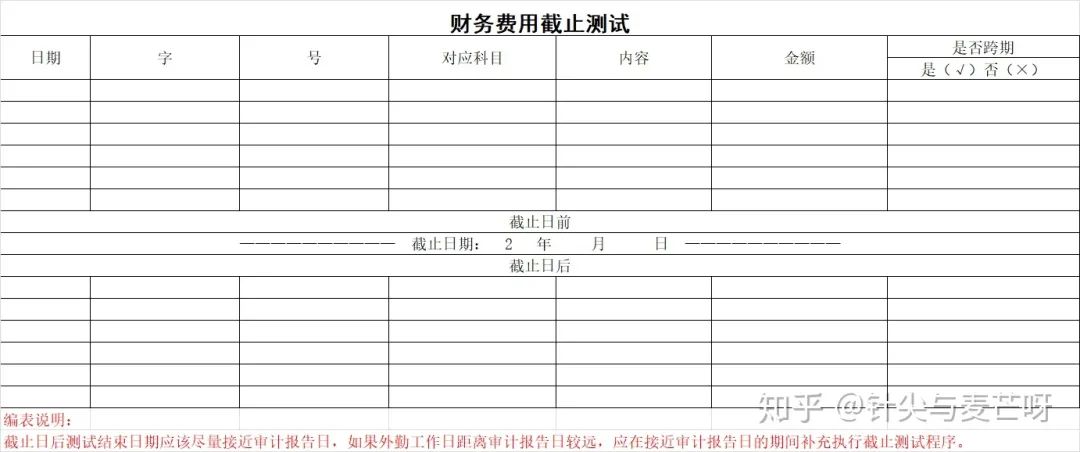

7、对财务费用进行截止性检查,未发现重大跨期,主要关注跨期的利息收入和利息支出是否有计提到位,一般银行结算利息收入和利息支出的时候时间节点为每月的20、21号左右,对于剩余的10天到11天左右的利息收入和支出很多企业都不会入账,为了保证核算的完整性,需要对此利息进行测算,并补充计提。

8、经检查,财务费用已在财务报表中作出恰当的列报和披露。

来源:知乎,毛毛编辑

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线