-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

审计小白经常也会接触到各项盘点,在建工程、固定资产、存货等等,所以我们就来一篇固定资产盘点吧。

1、取得盘点当日的固定资产台账。

一般资产管理部门会有自己的台账,财务部也有一份台账,如果企业内控相对完善,财务部的资产台账应该要和资产管理部门的台账要能一一核对,不过在实务操作中,双方部门的台账很大一部分是核对不上的。那原因是什么呢?主要是业务只管实物,财务也只管账务,双方未及时进行对账导致的差异。

在审计实务中,一般取得业务部门的资产管理台账进行盘点,然后与财务账进行核对调整,当然这不是绝对的,实际操作过程中,可以根据自己了解到的情况灵活变通。(固定资产管理相对较好的企业资产台账上会有唯一资产编码与固定资产的唯一编码一致,我们盘点的时候是要将两者的编码进行一一核对的,如果盘点过程中发现有标签脱落或者贴错,应提请被审计单位注意,并将事项记录下来,帮助企业改进固定资产管理工作。)

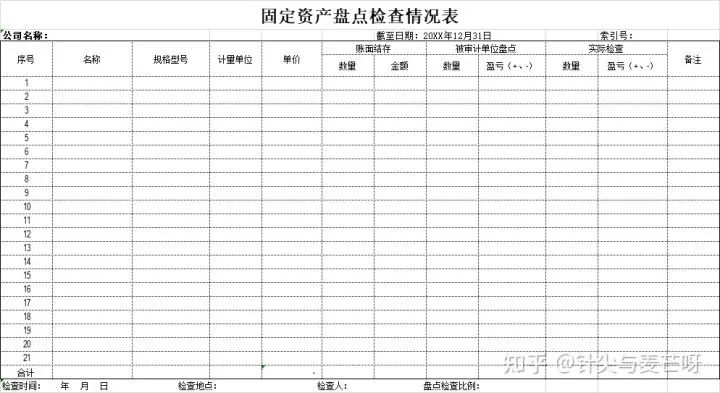

2、取得台账后,根据重要性选择盘点的范围,并编制盘点明细表或者盘点情况表(模板如下图)。

一般实务中会根据风险等级的不同确定盘点的范围,一般都会达到70%以上的比例,一般单项金额重大的的固定资产要做到全盘,本期新增的固定资产也要做到全盘。(盘点的范围不会提前告诉企业,避免企业造假,对于存货监盘也不会事先告知企业的盘点范围。)但是要提前通知被审计单位我们将于何时进行盘点工作。

《盘点情况表》

3、实地检查重要固定资产(如为首次接受委托,应适当扩大检查范围),确定其是否存在,并且关注是否存在已报废但仍未核销的固定资产。如果存在已报废未核销的固定资产,应及时在盘点底稿中进行标注,并及时进行审计调整。

盘点过程要特别注意固定资产是否存在闲置,如果认为项目存在较高的舞弊风险,可以在盘点过程中与相关管理人员或者的生产人员了解下固定资产的产能等信息,结合存货和收入对产能和固定资产的存量数进行分析对产量数据进行佐证,审计不局限于财务,更重要的是要去抓业务。

盘点过程中可以拍取照片作为我们实地盘点的底稿组成之一,证明我们确实实地盘点,手机搜索北京时间就显示当时盘点的时间,然后在盘点的地方拍照。如果盘点时存在固定资产不在被审计单位,而是寄存在别的公司,注意是否导致固定资产寄存到对方的时间,固定资产的状况如何,是否被寄存单位使用,以及寄存的合理性,注意是否存在变相馈赠的情况。

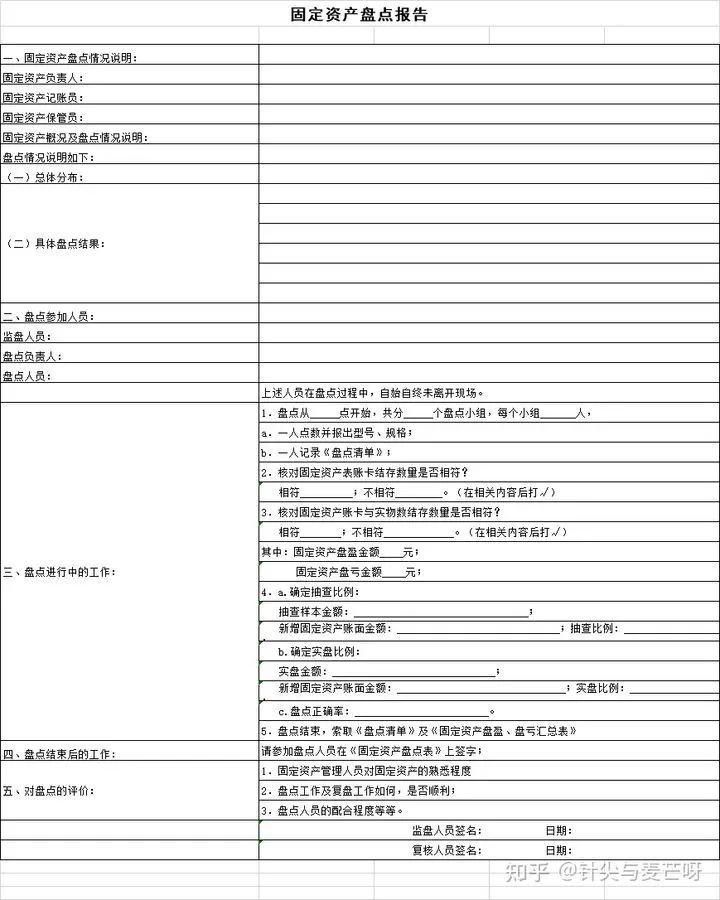

4、盘点结束后,要形成固定资产盘点底稿和盘点报告(报告模板如下图),针对盘点有差异的项目及时查明原因,必要时进行审计调整。

如果不是资产负债表日盘点的还需要执行倒扎程序,将固定资产数据倒扎至资产负债表日。盘点人和监盘人需要在签字,这一条很多小伙伴操作过程中可能太投入了,容易忘记,并要写明日期。

《固定资产盘点报告》

审计小伙伴可以把这篇文章打印出来,盘点前看看呀,就当做盘点前笔记啦。

来源:知乎

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线