-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11929

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7798

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5967

发布日期:2023-09-18浏览次数:5761

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4128

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4087

发布日期:2022-04-21浏览次数:3841

对于审计民工来讲,其他应收款和其他应付款可能是最不想看到的科目了,因为他们被称为“万能垃圾桶”,具有“其他”特性,导致会计人员将大部分难以界定的款项计入该科目,或者利用该科目进行财务造假,作为审计小白,在执行审计准则规定的程序外,更应关注实务操作中的风险点,考虑企业实际经营情况进行分析;下面就个人经验与大家分享其他应付款的主要程序及实务中个人认为比较重要的关注点。

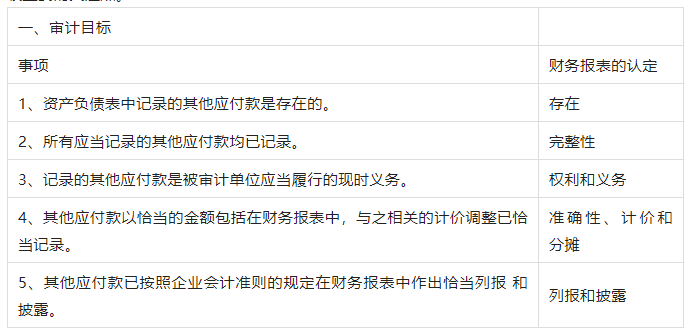

具体审计目标源于管理层认定,认定是指管理层在财务报表中作出的明确或隐含的表达;我们执行审计程序,并获取充分、适当的审计证据,以此来证明管理层认定,进而实现审计目标,因此在不同审计业务中,我们应有所侧重的制定审计目标,及通过风险导向制定关键审计目标,这样才能事半功倍。

了解了审计基本逻辑,我们就进一步实施程序以获取充分、适当的审计证据:

二、实施的实质性程序

1、获取或编制其他应付款明细表:

(1)复核加计是否正确,并与总账数、总账数和明细账合计数核对是否相符。(基本动作,每一个科目都要做的)

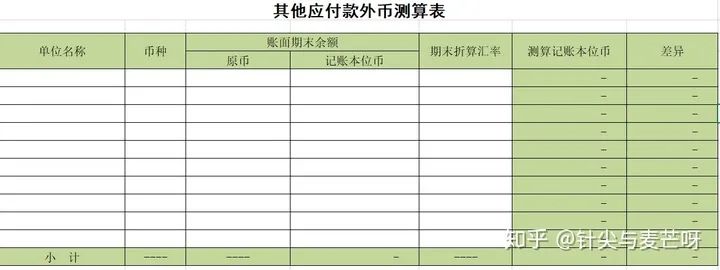

(2)检查非记账本位币其他应付款的折算汇率及折算是否正确。(有外币核算的才需要)

(3)分析有借方余额的项目,查明原因,必要时,作重分类调整。(往来款科目需要结合着看,分类调整避免双边挂账,资产和负债同时虚增)

(4)结合应付账款、其他应收款等往来项目的明细余额,核查有无针对同一交易在其他应付款和其他往来科目同时记账的情况、异常余额或与本科目核算无关的其他款项。(实务关注:对于中小企业,还是有大量会计人员未了解业务的实质,将同一业务款项在资产及负债科目分别挂账,导致收入规模很小,但是往来科目长期并大金额挂账,导致财报总资产金额较大,不符合实际经营情况。)

2、实施函证程序:

(1)编制其他应付款函证结果汇总表,检查回函。(实务:一般要选择期末余额较大的、长期挂账的往来款进行函证。回函的时候注意与发出时是不是同一份(这个可以发出询证函前自己做记号),并且要检查回函的寄件方是否由被函证单位直接寄出,可以通过邮件查询寄件地址与之前的收件地址是否一致,不一致要进一步核实。)

(2)调查不符事项,确定是否表明存在错报(实务:一般来说,不相符的原因有如下几个:①时间性差异,对方单位已发货和销账,我司尚未收到,故未进行账务处理,不过以其他应付款核算货款是不太规范的做法,不过实务中很多中小企业还是会这么处理。②账务处理错误)。

(3)如果未回函,实施替代程序。(实务:一般要对期末余额的形成原因进行核实,那就需要检查本期该项目的借贷方发生额的银行流水及对应合同等资料)

(4)如果认为回函不可靠,评价对评估的重大错报风险以及其他审计程序的性质、时间安排和范围的影响。(实务:如果存在有舞弊的嫌疑需要及时和项目负责人沟通,并且与组内的同事进行沟通,如果其他同事也有发现舞弊的蛛丝马迹,那就需要提高警惕,必要时要对被审计单位重新进行风险评估。)

(5)如果管理层不允许寄发询证函:

①询问管理层不允许寄发询证函的原因,并就其原因的正当性及合理性收集审计证据(实务:该事项需要在底稿中进行记录,必要时需要取得被审计单位的说明作为辅助证据,证实审计有执行此程序);

②评价管理层不允许寄发询证函对评估的相关重大错报风险(包括舞弊风险),以及其他审计程序的性质、时间安排和范围的影响;

③实施替代审计程序,以获取相关、可靠的审计证据;

④如果认为管理层不允许寄发询证函的原因不合理,或实施替代程序无法获取相关、可靠的审计证据,与治理层进行沟通,并确定其对审计工作和审计意见的影响。(实务关注:应充分关注长期挂账金额较大的项目函证,金额大挂账长无法函证的必有猫腻,部分企业通过将收入计入其他应付款,从而达到减少税负目的,特别是公司利润较低,或处于长期处以盈亏平衡,但能可持续经营,大部分经营资金都由股东(也可是其他公司,用股东比较容易解释且较难发现)转入维持经营,则公司存在隐匿收入的可能性较大,若存货增加体量+税费和其他应付款增加体量相同,应重点盘点存货,以验证猜想。再者,后期部分企业可能通过债务转增资本、且通过存货盘亏,逐步消化虚增存货及未申报收入,应予以关注。)

3、对本期其他应付款的增减变动,检查至支持性文件,确定会计处理是否正确。(实务关注:应充分关注债权债务抵消的实质和商业逻辑,防止虚假出资与未申报收入挂账抵消,关注支持性文件的金额及名称是否与挂账相符。)

4、检查于资产负债表日至审计现场工作日已支付的金额较大的其他应付款项,确定有无未及时入账的其他应付款。检查付款凭证、银行对账单等支持性凭证,并注意入账日期发生的合理性。

5、检查其他应付款长期挂账的原因并作出记录,对确实无需支付的其他应付款的会计处理是否正确。(实务关注:实务中存在一个法人或实控人多家公司的情形或非近亲属公司有大量资金往来的(实际为该实控人控制),大部分空壳公司仅为资金走账之用(帐外收入走账、非法收入走账等),在资金走账完成后注销该公司,应关注该公司成立及注销的原因,并关注清算报表内容。)

6.标明应付关联方[包括持股5%以上(含5%)股东]的款项,执行关联方及其交易审计程序,并注明合并报表时应予抵销的金额;对关联企业、有密切关系的主要单位的交易事项作专门核查:(实务关注:根据审计目的,有侧重点的执行程序,如:1、大股东通过关联公司占用资金,应检查内控是否执行到位;2、同一集团下的税收筹划,应关注是否符合税法规定,是否将税负转移到高收入企业或低税率企业;3、无商业实质的票据背书等)

(1)了解交易事项目的及应付款项的原因、检查相关合同等相关文件资料;

(2)向关联方、有密切关系的主要单位或其他注册会计师函询,以确认交易的真实性、合理性。

7、根据评估的舞弊风险等因素增加的其他审计程序。

8、检查其他应付款是否已按照适用的财务报告编制基础在财务报表中作出恰当的列报和披露。

来源:知乎

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线