-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:12318

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:8546

发布日期:2023-09-18浏览次数:8429

发布日期:2022-04-21浏览次数:7463

发布日期:2022-04-21浏览次数:6334

发布日期:2022-12-01浏览次数:5598

发布日期:2022-04-21浏览次数:4885

发布日期:2022-04-21浏览次数:4707

发布日期:2022-04-21浏览次数:4581

发布日期:2022-04-21浏览次数:4233

如果说惜字如金是怎样的,且看审计项目经理。

曾经有人调侃说,项目经理若是能对审计新人说这么一句话,便是“最大恩惠”了——这是去年底稿,这是今年你要做的科目。

最近有小伙伴问审计抽凭的问题,他们甚至不明白抽凭是什么意思,再问领导抽啥,领导只回答四个字“大额、异常”。这就打发了审计新人,留下一脸懵逼。

今天丸子就简单跟大家说说什么是审计抽凭。

01 什么是抽凭?

审计抽凭,顾名思义就是抽取凭证。我们CPA审计理论中讲了很多审计抽样方法,也讲了审计抽样在控制测试与细节测算中的应用,听起来云里雾里的…

在实际的事务所审计工作中,大家可以暂且抛开那些理论,首先请掏出你平时用来刷剧的手机,下载一个叫做【扫描全能王】的APP,把玩一下怎么用,它的一大功能就是拍照后可以生成PDF。

因为抽凭伴随的就是拍凭,也就是你的各项审计工作要留下证据。

比如你为了验证某项采购入库的存货是否存在跨期,那就要看这笔记账凭证后附的验收单日期、入库单日期,此外还会附有发票、合同等等,这些都需要和记账凭证一起拍照。按照公司名称+底稿科目的形式(也可以有其他命名形式,例如凭证号,只要日后好索引查找即可,此项内容可以请示下领导)给PDF照片文档命名,实习生和小助理这项工作也可能成为前期工作的日常。

刚刚的抽凭、拍凭只是举个例子,审计抽凭适用于三种情况:穿行测试、控制测试、细节测试,每种情况目的是不同的。

02 抽凭的目的是什么?

想要搞清楚如何抽凭,首先要知道领导让你抽凭的目的是什么,这些决定了需要重点关注佐证凭证的哪些附件/原始凭证(发票、合同、审批单等等)。

不能说做了审计实务就说CPA审计完全无用,此刻回想下书本里所学的——当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试。对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序。

那咱们就说说可以用审计抽样来执行控制测试这块内容,正好顺便把审计实务中如何做控制测试讲一讲。

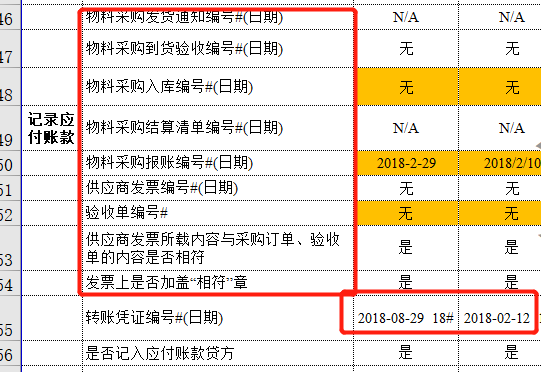

下边这张表是来自于采购与付款循环某关键控制点的测试内容。咱们做审计的都知道,书本中企业的各项业务循环活动单据“数不胜数”,但到了审计实务中,企业各种不规范,没太多单据资料。不过丸子可以肯定地说,再不规范的企业在采购付款这些业务中还是有一些单据资料留存的,所以这项控制测试可以利用抽样来执行。

比如我们可以以应付账款记账凭证为起点,看一下这项业务活动的关键控制点是否设计合理并且有效执行。可以从序时账抽取几个凭证样本,记录凭证号,查看是否有采购单、验收单,相关单据上是否有相关部门负责人员签字审批等等,将这些内容与企业的采购政策相比较查询是否有异常(控制偏差)。

不止有一人问丸子控制测试怎么做,这些方法其实底稿程序表早就给我们设计好了。打开那些底稿电子表格,跟着里边的内容设计去找被审计单位要相关资料即可,辅之以沟通、观察程序。索要的资料除了记账凭证,最多的就是一些发票、合同、审批单、财务制度、业务规章流程制度等等。所以不要把“风险评估”、“控制测试”这些名词想的多高大上,回归底稿,回归里边所记录的程序指引,一步步操作没什么难的。

与检查控制点相比,审计抽样在细节测试(实质性程序)中的抽凭目的为:检查原始凭证是否与记账凭证保持一致。这个“一致”就要落实到审计中所讲的“认定”,继续回归CPA审计书本理论,如下所示。

利润表项目相关认定:发生;完整性;截止;分类;列报

资产负债表项目相关认定:存在;完整性;准确性、计价和分摊;权利与义务;分类;列报

具体认定是什么意思丸子就不展开讲解了,可以网上查询或或者翻阅你备考的书籍。

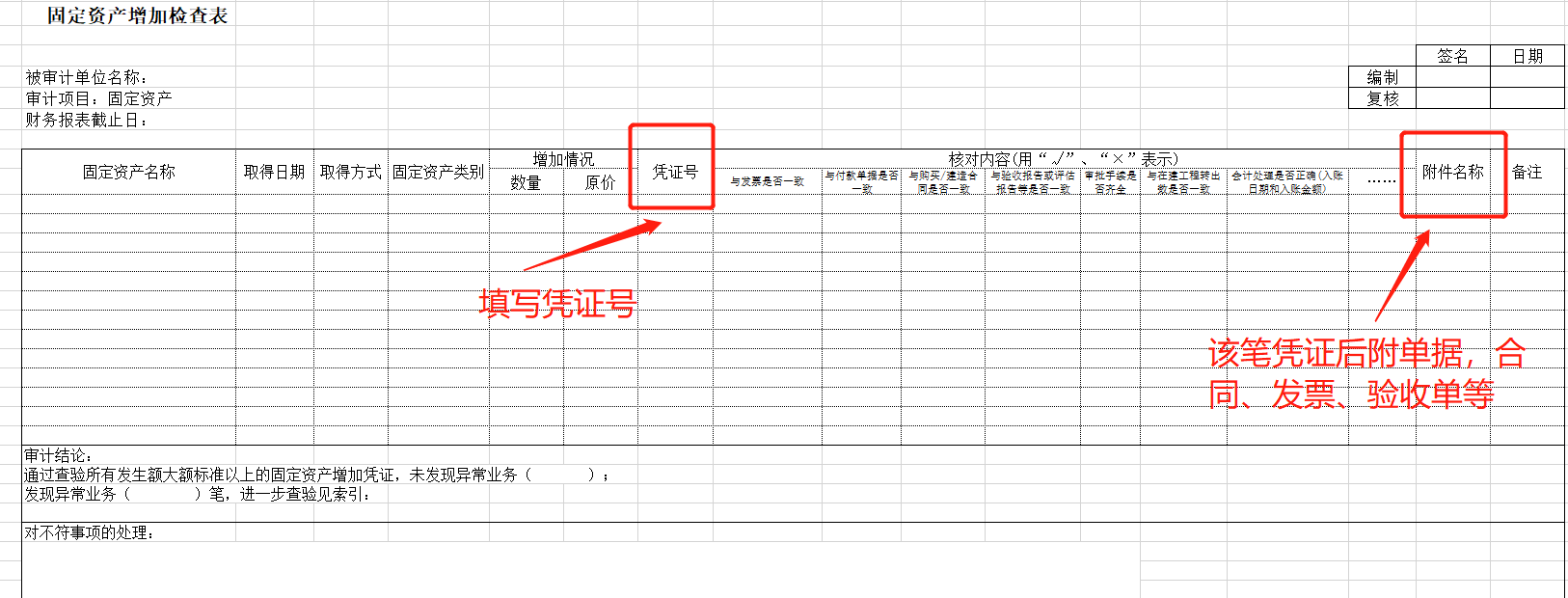

下边这张表是固定资产实质性程序中的增加检查情况表,也是需要抽凭的。对本期固定资产借方中新增入账的,要抽取其凭证,查看其取得日期、取得方式(外购还是自建)等内容,检查的资料无非还是合同、发票等,如果是在建工程转入的,记得索取竣工决算报告。这种抽凭的目的主要就是看入账的日期跨期没、金额正确与否…总之,一切的目的就是要检查附件是否齐全,是否足够支持这笔业务入账。

PS:如果是固定资产折旧、无形资产摊销、损益类科目结转,则不需要抽凭。

03 抽凭有什么好方法?

抽凭的意义和目的讲完了,咱们再说一下方法。

实务中被分到抽凭任务的审计新人可能面临两种情况:①领导提供抽凭清单②自己负责自己科目底稿的抽凭任务

如果是第一种,那就直接手机充好电,开启抽凭、拍凭任务吧,拍凭生成的PDF记得命好名(公司+科目/凭证号,建议跟领导确认),有时候有的合同特别特别厚,可以跟领导确认是否只拍照留存实质性条款页面。

如果是第二种情况,那就是我刚刚说的控制测试和实质性底稿中的细节测试的那些表,根据情况搜集资料、查看凭证、完善底稿即可。某个底稿可能抽10笔,但拍照留存2笔就够了(这个需要和项目组领导确认)

那么具体抽样方法有哪些?随机抽样、系统抽样、PPS抽样?的确审计理论是这么教的。这个时候可以”摒弃“一下概念问题,实务中抽凭有时候没那么多方法论。

丸子刚做审计的时候,整个项目组想着赶紧把底稿补充完整,上来就说先抽凭、拍凭吧。那时候领导在外地,了解到我们的工作情况后随机发了个消息说:”你们抽啥?想清楚为啥要抽凭?抽凭不是盲目的,首先还是要看账,看到哪里觉得有些奇怪再去翻看相应凭证,而不是为了补充底稿数据去抽凭。“领导说的其实很在理,这其实才是有意义的审计程序。

至于咱们说的完成底稿也不是不重要,但不得不说审计抽凭是最容易”放飞机“的一个程序。大多情况下发函、监盘、重新计算、访谈要比抽凭更有意义,前边这些实质性程序足以帮审计人找出问题,没有必要花费过多心思去设计抽样方法。

我这么说可能是不够理论那么规范,然而实务的确如此。内资所大多采用鼎信诺、审计大师、中普等这些审计软件,这些审计软件的确有审计抽样功能,能够按照审计书上讲的PPS抽样、系统抽样方法来选择抽样方法,但是在实际工作中大多数人仍然会按下”随机“抽样的按钮设置一些抽样金额和抽样期间(费用类截止测试一般选定资产负债表日前后各一个月作为样本期间)就开始抽凭了。

丸子曾经听过这么一句话:"一个三流的会计才会在记账凭证上留下蛛丝马迹“。现如今,一些高明的舞弊手段绝不是靠几张记账凭证就能看出端倪的…请大家把重心放在其他审计程序上,把抽凭的原理搞明白,按照我前边所说的方法规整资料就可以了。若抽凭真如CPA审计抽样那么复杂,能抽出重大舞弊来,那领导为何还要将这项工作交给审计新人做呢?

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线