-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7805

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4093

发布日期:2022-04-21浏览次数:3845

之前丸子做过一期叫做《做审计后才知道的事》的视频,娱乐之余也引发了不少共鸣。事务所审计本身就是实践性很强的一种工作,这点和会计是高度相似的。财审圈子的人也都深有感触:真正的实务和理论还是有区别的。

理论往往是把很多条件给列明,让我们依据条件去解答问题。但是到了实务中,需要我们自己去理清执行一项工作的思路,寻找线索、得出结论。领导也不会一一带我们去寻找解决问题的方法,只会卡点要数据、要结果。

之前一位小伙伴在项目上犯了难,丸子建议Ta聚焦于项目上的资料,特别是重点关注支撑账务处理的原始凭证,如合同要仔细看下。但这位小伙伴反馈说自己看不懂合同,提取不到要填制底稿的数据信息。

这其实也是很多小伙伴容易陷入的困局——无法很好的将理论知识用到实务中,缺乏实务思维。

我们备考的时候,题目中会很清晰地告诉我们“×年×月×日,张三向王五借款×万元,期限×年,利率×%”

但到了实务,这些借款的信息需要我们去翻看合同查找出来并填制在底稿里,在这个基础上才能准确测算出利息产生的财务费用,才能正确列报借款……所以第一步做不出来,后边的工作将停滞不前。

那么回归那位小伙伴的问题——为什么会看不懂借款合同?

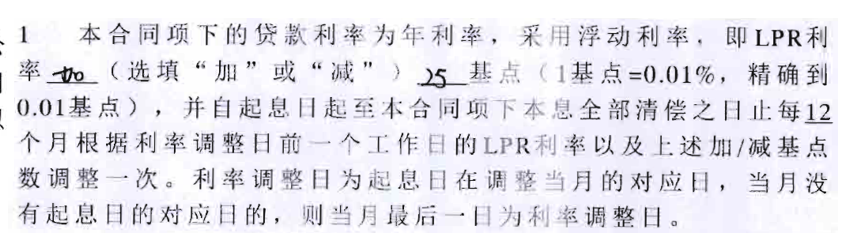

——那是因为,银行借款合同中利率约定部分往往是这么写的:

为什么借款合同不说人话啊……啥是LPR?啥是基点?下边咱们就来说说审计实务中借款合同相关小知识点。

银行借款一般会参考LPR进行定价,其中中长期贷款贷款利率一般挂钩1年期LPR;长期贷款利率一般挂钩5年期LPR。

LPR是中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率,各金融机构应主要参考LPR进行贷款定价,现行的LPR包括1年期和5年期以上两个品种。

LPR的定义搞明白了,那么下一步我们就需要确定LPR的具体数据。

LPR可以去中国人民银行官网主页上查找,有个专门的栏目叫做“贷款市场报价利率(LPR)”。

http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/index.html

LPR搞定后,咱们再说说浮动利率的“基点”。

基点也叫BP,全称Basis Point,用于金融方面,是债券和票据利率改变量的度量单位。1个基点等于0.01%。确定了LPR和基点,结合借款合同的约定,利率不就查找出来了吗?

但是如果在做审计项目时,遇到上图所示的2022年度LPR多次下调的情况,借款利率跟着一起下调,在利息测算的时候要想测的准确就得把每次LPR下调的因素考虑进去。但如果借款本金并不是不大,下调的基点对测算的利息影响不大的情况下,基于重要性水平是可以不考虑下调因素的。

总结来说,在实务工作中我们要学会一步步拆解问题。利率的确定就是查看借款合同,搞清楚LPR和基点的定义与具体数据信息,这个问题便能迎刃而解。而不是看到“LPR”、“基点”、“浮动利率”这些陌生的专业名词,就止步不前,而不去探索,不去想解决问题的办法。若是这样,无论是否在事务所做审计,深处其他工作岗位也难以有所成长和突破。

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线