-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

01 以家族为核心的简易经营

杨国福麻辣烫、刘一手火锅……想必这些美食大家并不陌生。这种以创始人称呼或姓氏作为店名,容易被人们记住并得以传播,还可以使消费者对店铺和老板产生亲切感。

其实在早期,无论是我们国家还是世界其他地方,商业的雏形都源于“熟人经济”。那时候没有高铁和飞机,除了马车就只能指望双腿了。由于交通的不便,人们活动的范围有限,多处于熟人社会。早期的生意也主要以家庭为单位进行经营,所开的店铺多以人名来命名,产品自然是贩卖给身边的人。

我们今天市场经济的大多数商业制度,可以追溯到意大利。意大利作为通往东方的玄关,拥有绝佳的地理位置。意大利商人主要通过陆路和海路运输这两种方式将香料、红酒、茶、陶器、纺织物等物品从中国等东方国家运往意大利,然后又从意大利进一步运往欧洲各地进行销售。在当时,这些东西对欧洲人来说可是炽手可热的东方网红产品。

当时的商业模式是“一次性”的生意比较多。下海经商是项目制的,跟咱们做审计有点像。不过他们组建的项目组也多以家族为主,范围大一点的会再叫上熟悉的朋友。出一次海,做一次买卖,结算下收益就可以和亲朋好友分红了,然后大家就拿着钱各回各家各找各妈。这是一种非常原始也非常单纯的贸易方式,但却有个弊端——下次出海,就又要召唤亲朋好友组建团队,每一次都要从头开始来一遍,做了太多无用功。

此外,随着棉织物从印度进口,意大利的纺织业从生产羊毛织物转为生产棉麻制品,“制造业”也逐渐繁荣起来。纺织业属于长期劳作的属性,这就要求相对固定的群体聚在一起进行长期制造活动。

与一次性、短期交易相比较,这个时候“长时间持续性的买卖”模式就变得更为可靠。基于这些因素,促使了新兴买卖中“组织”的诞生。

02 持续性贸易组织诞生

以盈利为目的的持续经营的组织,也就是公司的雏形了。家族内的人和身边的朋友这些熟人,以出资者聚集为开端形成合伙关系,与股份制公司的“资合”相区别,“人合”的色彩较为浓重。当这个小团体资金不够用了,他们就会向银行借钱。

顺便提一下,推动欧洲文艺复兴的金主爸爸美第奇银行,也是一家以家族为核心的金融机构。美第奇家族是佛罗伦萨15世纪至18世纪中期在欧洲的名门望族,这个银行是乔瓦尼以家族的姓氏美第奇为名在1397年创立的。可见中内外,早期的商业模式都聚焦于家族关系。

但是随着航海、铁路等交通技术的进一步发展,人与人之间的贸易频繁,商业的圈子渐渐扩张。这个时候,仅仅是家族之间的商业就难以顺应时代的需求。

03 家族外的股东加入及分红

为了扩大融资,除了亲朋好友外,甚至是毫无关系的陌生人,都可以成为投资人。而这些陌生人和亲朋关系不同,与经营者之间没有个人关联。在“所有权和经营权分离”的基础上,他们更多的是希望得到盈利而进行投资的。

当然在早期也没有特别健全的会计核算制度,计算盈利也多以某个时期的收益与支出简单的相减计算出利润分配给各位投资人。

再后来得益于工业革命,机器的产生推动了工业发展。特别是铁路的发展和股份公司的出现,“长期资产”的概念产生,这就要求企业区分“资本”和“收益”。

之所以要加以区分,是因为制造蒸汽机车等大型设备要产生巨额的支出,在投入初期几乎没有盈利可以分配给股东,那若是在公司投产期入股的股东岂不都是冤大头?

与之前的马车相比,蒸汽机车可以长期地使用,通过未来的运行能为铁路公司带来运费收益。那么与此收益相匹配,建设初期投资的钱不作为费用,而是将其作为固定资产入账,之后分摊到到未来每个时间段来计算费用就显得更为合理。

04 折旧的诞生及意义

基于“未来分摊费用”的计算方式,也就是我们现在所说的“折旧”,使投资产生的巨额费用得以平均化,即便进行巨额设备投资也能计算出一定的“收益”(利润)给予股东分红,从而可以顺应股东的期待。

在数百年的会计历史当中,“折旧”的出现可以说是非常重要的一个转折点。它是企业由收付实现制向权责发生制转变的一个重要标志,自此会计中的赢利脱离了收支,变为以“利润”的形式来计算。

然而凡事都有两面性,折旧虽然体现了收益与费用的配比原则,但也成为了一些重资产公司调节利润进行盈余管理的一个方式。

05 利润操纵案例

2011年,受宏观经济增速放缓等因素影响,钢铁行业遭遇阵阵寒流,整个行业都面临着极大的生存压力。

鞍钢股份自2011年、2012年连续两年亏损,根据深圳证券交易所《股票上市规则》的相关规定,深圳证券交易所于2013年3月29日对鞍钢股份股票实行“退市风险警示”的特别处理。

(鞍钢股份有限公司 关于公司股票交易实行退市风险警示特别处理的公告 )

退市风险警示后,鞍钢股份的股票简称变为:“*ST鞍钢”。

为了能够在资本市场持续融资不被退市,鞍钢股份在看到自己亏损就开始捉摸着搞事情了。既然经济不行无法提升营收,那就节流缩减费用来逆转亏损的局势。

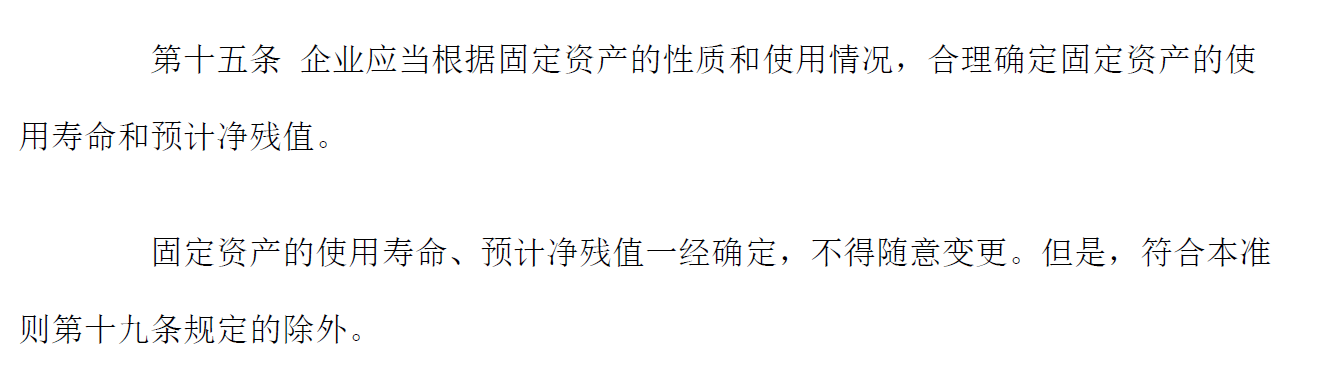

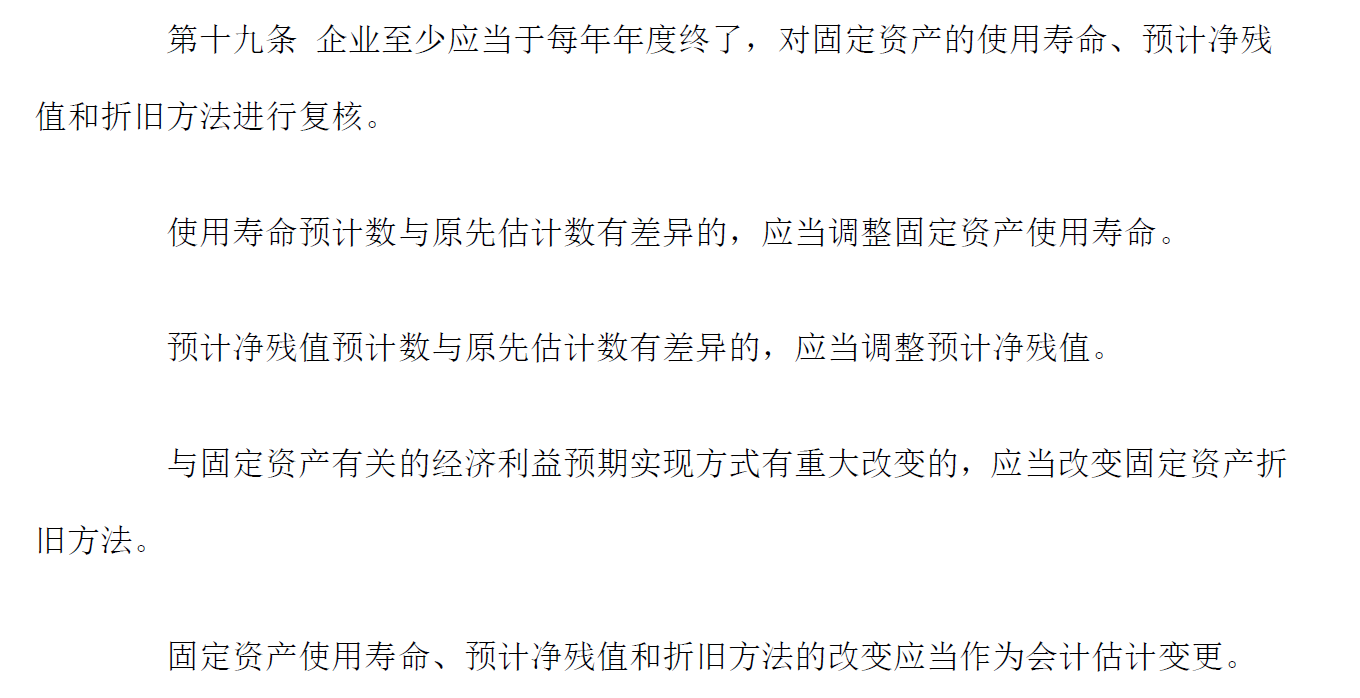

《企业会计准则第4号—固定资产》第四章第十五条“企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值”的规定,及第十九条“企业至少应当于每年年度终了,对固定资产的使用寿命、预计 净残值和折旧方法进行复核”的规定,公司根据固定资产的性质和使 用情况对各类固定资产的预计使用年限进行重新确定。

(企业会计准则)

2012年11月17日,经鞍钢股份第五届董事会第三十九次会议通过,鞍钢股份调整了固定资产折旧年限,作出会计估计变更。将房屋、建筑物折旧年限从30年延长为40年;机械设备、传导设备从15年延长至19年,将动力设备从10年延长至12年。

(鞍钢股份有限公司关于调整部分固定资产折旧年限的公告)

鞍钢股份给出的理由是通过对主体设备生产线进行技术改造,定期对设备进行检修,提高了设备的使用性能,延长了固定资产的使用寿命。

(鞍钢股份有限公司关于调整部分固定资产折旧年限的公告)

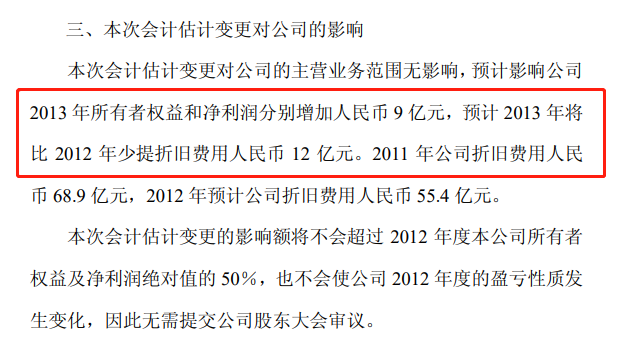

最终的结果是直接造成减少鞍钢股份2013年度固定资产折旧额人民币12亿元,分别增加股东权益及净利润人民币9亿元。

(鞍钢股份有限公司关于调整部分固定资产折旧年限的公告)

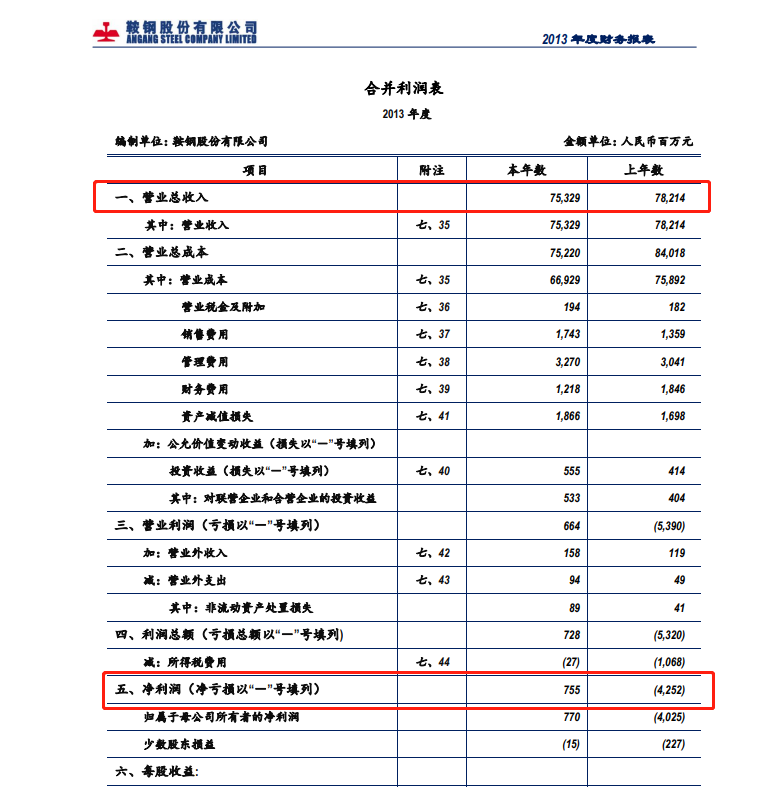

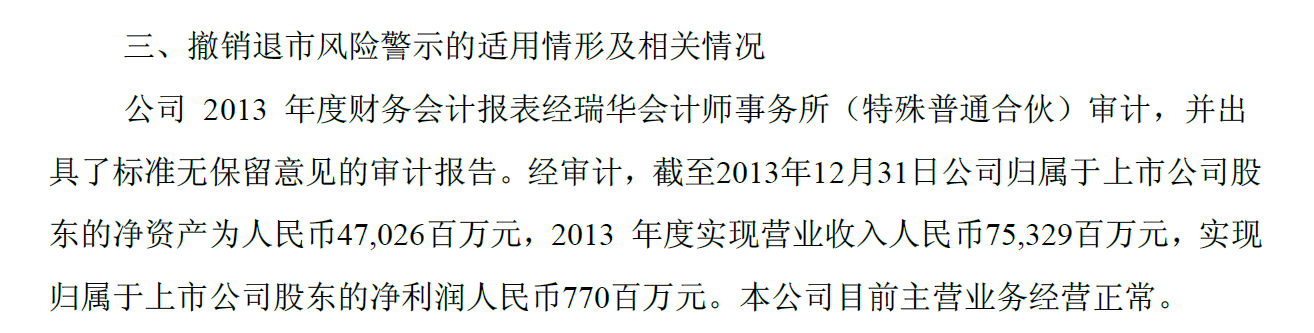

经过一系列调整,我们再看下这些变更对鞍钢股份2013年报表的影响。2013年年报显示,鞍钢股份2013年营业收入为753.29亿元,同比上年下滑3.69%,营收不增反降,但是净利润却达到7.55亿元,成功扭亏为盈。

(鞍钢股份有限公司2013年度报告)

从两年对比的营收数据来看,鞍钢股份扭亏为盈不是业绩有了改善,而是由于公司调整固定资产折旧年限减低大量折旧费用造成的。

鞍钢股份2014年3月30日对外披露了这份“净利润达标”的2013年年度报告,紧接着董事会在2014年4月8日就发布了撤销退市风险警示的公告。

(鞍钢股份有限公司关于撤销公司A股股票退市风险警示的公告)

在之后的几年时间里,除了15年出现亏损外,鞍钢股份归属于母公司股东的净利润均为正数,14年成功保牌后未再出现退市风险警示。

虽有行业分析师指出鞍钢股份这次会计估计的变更有操纵利润的嫌疑,但审计师和监管机构也并未提出其他意见。毕竟会计估计是存在不确定性的,随着新技术、新产品的涌现而变化。鞍钢股份延长后的折旧年限也未跨越同行业平均水平上限,从会计准则的“自由度”来衡量这一举措也无可非议。

06 数据背后的思考

会计估计是影响会计信息质量的重要因素,与企业的经营业绩与财务状况息息相关,进而影响到投资者的投资决策。

从折旧到各项准备金的计提,再到按履约进度确认收入…会计处理的不断完善,造成企业在记录会计信息时,收支和利润变得越来越不一致。利用准则调节的自由度来调节利润只能掩盖一时的问题,但不是助力企业发展的关键,良好的现金流量才是企业持续经营的保障。

正因如此,对一个企业的未来成长性的分析绝不局限于利润表这么简单,对现金流量的分析是至关重要的。通过现金流量表,可以分析企业的财务状况,发现企业在财务方面存在的问题,预测企业未来的财务状况,为报表使用者科学决策提供依据。

高质量的报表数据绝不是简单的模板生成那么简单,而是财务/审计人员通过专业的分析与判断完成的技术性工作。在此安利给大家一个关于现金流量表的编制教程——四大高级审计员教你从原理到勾稽,从单体到合并,从编好到编准,带你全方位掌握如何编制出一张高质量的现金流量表。

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线