-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

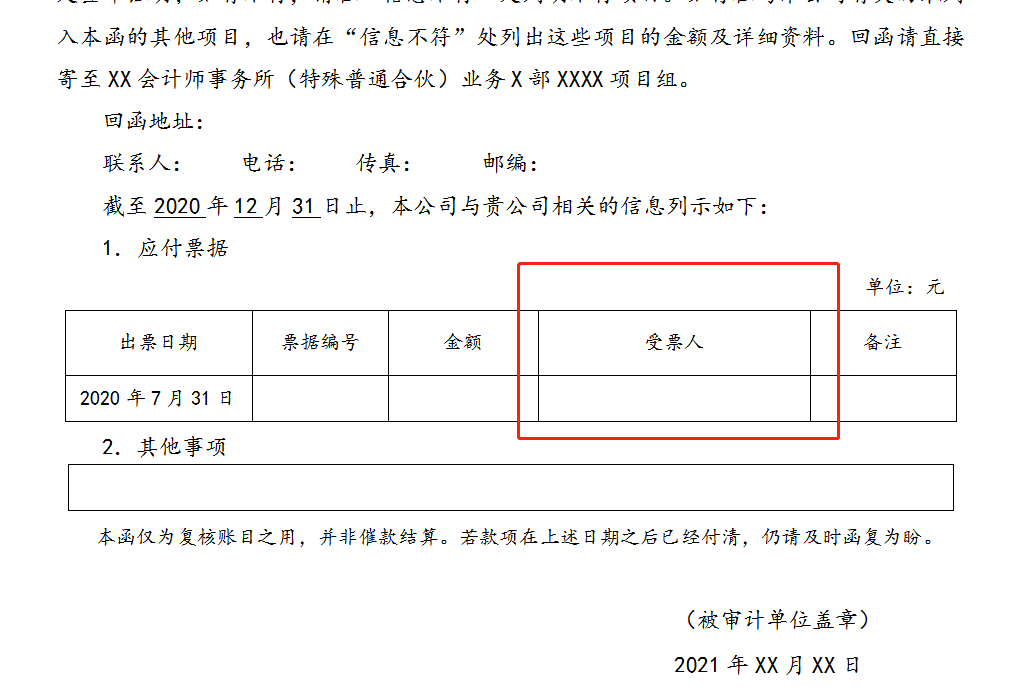

出票日期:

重点关注出票日期和到期日,如果资产负债表日前票据已经到期,但依然体现在余额中,则需要了解原因,确实是逾期了,如果银行给垫付了,则需要考虑计入短期借款之类的。

收款人:

纸质票据一般来说真正的持票人并不知道,电子票据可以通过系统查询,所以一般写初始的收款人。

信息核对:

一般需要有个核对,如有不符,一般是企业信用报告的数据有问题,在备注中解释

关联方余额:

涉及关联方的交易及余额的披露,找做关联方的同事要个关联方客户清单,在清单里查找一下即可,有个细节需要注意,如果收款人为关联方,票据又背书给了非关联方,那这里也是填是。此外,关联方融资,如审计客户开出一张承兑汇票给关联方,资信较差的关联方收到后去银行进行了贴现融资,有些时候该开票行为没有真实的贸易背景,而是单纯的一种资金拆借行为,可以与做关联方的同事充分了解关联方交易业务的合理性。

查验合同:

票据开立是否基于真实交易的合同,若时间不够,该项工作可以安排在最后。

票据保证金:

一笔保证金可以对应一张票据或同时开出去的多张票据,一个保证金账户可以存入多笔保证金,各笔保证金都有个账号,有时候像一些结构性存款也用于质押开票,且对应多张票据。保证金的核对至关重要,一般来说只有保证金和余额之间匹配了,函证的信息才不会出错,所以一般要和做银行存款的同事充分沟通和核对。

函证:

应付票据函证是通过发函来确认应付票据的存在性等,主要是银行函证,当然银行函证只针对银行承兑汇票,而商业承兑汇票无法通过银行函证,但实务中商业承兑汇票越来越少,如遇到可考虑向收款人函证,由于票据可能已经被持票人背书出去,或者在邮寄期间又发生了背书,所以一般不会表述为“欠贵公司”,而表述为是否收到票据,收函单位回函意愿很低,可以通过电话催函方式。

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线