-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7804

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4093

发布日期:2022-04-21浏览次数:3845

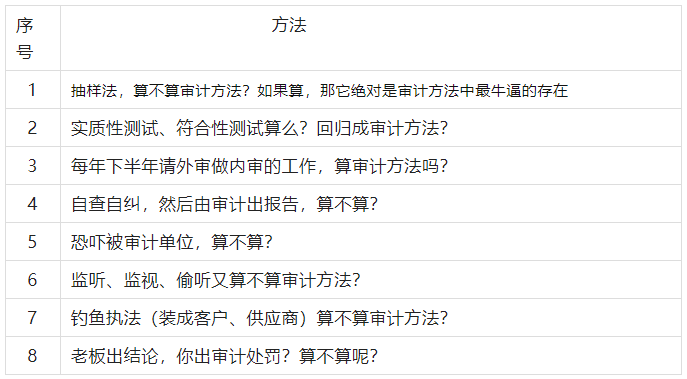

尽管做了将近10个年头审计,如果突然有人问我“你知道有哪些审计方法?”,我可能只会想到几个常用:面谈法、分析法、函证法、监盘法、穿透试测试、重新执行等。

如果他继续问,我也不知道这些算不算审计方法:

实战中,很多方法,也会让迷茫,到底算不算?

偶尔在睡之前想想?审计方法?最终不是为了达到审计目的?然后这个思想曾跟小编恩师讨论了一番,结果:被恩师批评了一顿!

至今得出了:审计方法就是合法达到审计目的的行为和手段方式;

一、两个常用的审计方法

1、抽样法

抽样法是内部审计的基本法则,是“审计理论”的基本假设;就像会计中的四大基本假设(主体、持续经营、分期、计量货币):

可以说我们实操中的每一次审计都是抽样法,尽管获取再多的原始依据,复盘所有的业务过程(哪怕跟踪业务全过程),但其中所有的业务因素是无法还原;

2、实质性测试和符合性测试

符合性测试:对内部控制的完整性、有效性和实施情况进行测试;

实质性测试:又叫实质性程序,是指用于发现认定层次重大错报的审计程序;

小编举个很通俗的例子:古代一个大官家庭,富而有地位,但人丁单薄,所以家主就请你过来,其他各方面都很好,就是屋内男女之事看不到,所以就委托你审计一下为何子孙那么少;

在这个例子里符合性测试就是他们有没有按照程序:生理期、气氛、前戏足不足、有没有先动情再动作、姿势对不对,精华外流等等;

实质性测试就是:女的中标没有?是不是双胞胎?

二、六个基本审计方法

内审嘛,小编觉得都是靠平时工作细心,毕竟天下大事必为于细。

来源:苦逼的审计人

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线