-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

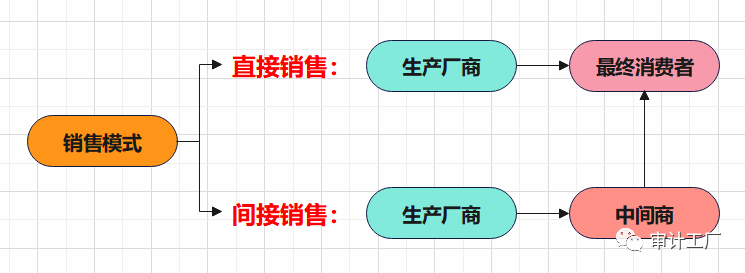

如同生产成本系列讲解一样,收入部分也需要层层拆解,生存是企业的首要目标,要生存就需要盈利,想象一下如果我们是生产厂家,产品生产出来,首先会考虑通过什么方式把产品卖出去,这也是我们开始收入审计前要思考的问题,本篇内容是带各位小伙伴快速了解被审计单位的主要销售模式,不涉及复杂处理,主要是初步了解。

一、销售模式图示

销售模式指的是把商品通过某种方式或手段,送达至消费者的方式,做了一张图,小伙伴可以直观看出区别:

代入一段回忆,记得小时候有一家夫妻经营的豆腐坊,每天清晨都有周边的人家去上门买刚做好的豆腐(直接),夫妻俩每天会给超市批量送货,超市代为销售(间接),然后在路边卖余下的豆腐(直接)。

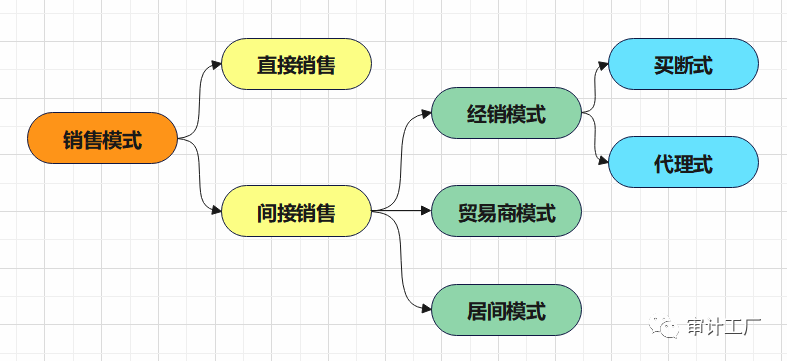

直接销售自然不必多说,也不在下文中提及,间接销售具体方式很多,选取几种主要的方式来给小伙伴逐一介绍,先来看图示进行初步了解:

二、了解间接销售模式

1、经销模式:

(1)买断式:

简单理解,即“一手交钱,一手交货”,如我们在县城里经营豆腐坊,有人想批发豆腐到周边的村子卖,收好钱,我们把相应数量的豆腐卖给他,至于他拿到哪里卖,卖多少钱,我们就不用关心了。

企业生产的产品卖出后,所有权转移给经销商,相应的风险与报酬同时转移,买断式经销的收入确认具体原则一般为:公司与客户签订销售合同,根据销售合同约定的交货方式将货物发送予客户,客户收到货物后签收确认,公司取得客户的签收单等收货凭据时确认收入。所以在买断式经销模式下,是否存在退货情形,是否真正实现风险报酬的转移,是IPO审核中常见的问题。

(2)代理式

与买断式经销不同,如我们经营豆腐坊,想拓展销售渠道,最好的方式是与超市合作,请超市代理销售,但超市不会承担相应的风险,只是给我们提供销售渠道。

代理式经销模式下,产品的控制权不发生转移,所以企业在向经销商发出商品时不确认销售收入,而是在代理式经销商完成对终端客户销售后,向企业提交委托代销结算单时确认收入。

2、贸易商模式

(1)主要表现形式:

生产企业直接与终端客户沟通产品要求、技术参数等,终端客户根据其交易习惯或供应链管理需要直接指定其供应链体系内的贸易商作为采购平台,贸易商按照终端客户指令进行采购,公司产品直接或通过贸易商发送给终端客户。

既然生产企业直接与终端客户沟通要求,为什么还要通过贸易商采购?不是多此一举吗,这种模式我们需要从终端客户的角度来看:

①交易习惯:如日系企业遵循通过贸易商社采购的惯例

②供应链管理:贸易商能够为终端客户提供专业的服务,也可以按其要求对不同产品给出价格质量的相对最优方案,同时大型生产商给予的信用期较短,终端客户直接采购会导致资金压力会比较大,而贸易商可以进行资金的垫付,此外,终端客户需要的材料需要全球采购,贸易商可以为其节省成本,提高效率。

(2)贸易商模式与经销模式的主要区别

贸易商模式与经销模式相似,收入确认政策与直接销售和经销模式中的买断式相同,将商品发到客户指定地点,经客户签收,核对无误后确认收入,在此提及几个主要的区别:

如我们采用经销方式销售产品,通常会与经销商签订经销协议,协议中可能约定销售指标,同时经销商达到一定销售量或销售金额情况下,对其进行返利,此外,还会对经销商进行层级管理与定期考核。但与贸易商签订的协议无销售指标要求,自然也不存在定期考核,也不存在经销模式下普遍存在的返利政策及退货约定等。

3、居间模式

从定义上看,居间模式是指居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的一种制度,所以居间商的本质是中介。

有一个较好的案例帮助小伙伴理解被审计单位采取居间模式销售的原因:

内容摘自“关于森赫电梯股份有限公司首次公开发行股票并在创业板上市的第一轮注册反馈意见落实函”

“为扩大销售规模,保持市场竞争地位,公司会借助居间商推广业务,居间商主要为公司提供客户对接和催收货款等服务。当居间商协助公司与对接客户成功签订电梯销售合同后,根据销售合同执行进度和回款情况,公司向居间商支付一定金额的代理服务费。

公司采用该种方式销售的主要原因在于居间商具备一定的销售能力及较强的本地化服务能力,可以帮助公司在自身营销网络无法深度覆盖的地区,将产品推广至终端客户,扩大品牌知名度,增加公司的市场份额;另一方面,部分直销项目甲方具有较高的投标资质要求或要求与电梯生产企业直接签约,如政府机构或大型地产公司。在居间商自身不具备相关条件的情况下,居间商会推介公司直接与甲方签约。公司支付一定的居间服务费以保证居间商自身的合理利润空间。因此,在某种程度上,居间模式可以视为经销模式的替代。”

本篇主要初步带小伙伴了解企业的主要销售模式,看完本篇内容,小伙伴可延伸思考,各种销售模式下企业与其他方的责任划分、经销模式返利的账务处理、内销与外销的收入确认政策、各销售模式下核查方法等,这些内容也将陆续更新,尽力为各位小伙伴构建出收入审计思路框架,再次感谢各位小伙伴的支持。

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线