-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

Part.1

编制100家公司的合并报表?你可能会疑惑:这一定是个大工程吧?难度一定很高?一般人都不会?

NO!事实上,任何人都能够学会并且编制多家公司的合并财务报表,100只是一个概数,形容公司数量多,并不会影响本质。

如何做到呢?首先非常重要是:深刻理解会计主体和控制这两个概念(请戳:会计思维:合并报表编制前需做好什么准备?)。工欲善其事,必先利其器,这两个概念运用得好,在合并报表后续的处理中,都会更加得心应手。

Part.2

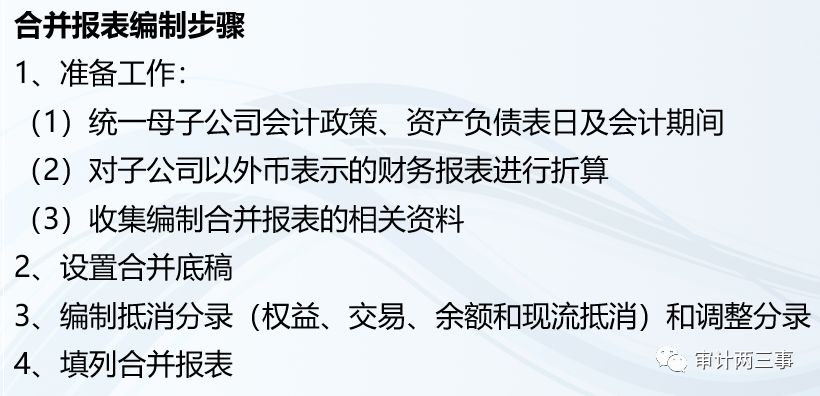

接下来,我们来了解合并报表编制的具体思路:

假设要编制2家公司2018年度报表,需要获取:

1、母公司2018年报表(资产负债表、利润表和现金流量表);

2、基于控制定义确认的子公司2018年报表(资产负债表、利润表和现金流量表);

3、子公司的会计政策需要和母公司保持一致,如果不一致,需在会计政策段说明原因;

4、母子公司相互的股权、交易信息。

资料准备好后,第一步将母子公司的财务数据简单加计:C=A+B。那C是我们想要的财务报表吗?当然不是,还需要考虑调整和抵消D。最后的合并报表应该是:E=A+B±D。

Part.3

如何将两家公司的财务数据简单相加呢?部分公司的财务ERP软件功能较多,可以从软件里导出合并报表,加计的过程由软件完成。如果手工做,首先根据每家公司财务数据,编制试算平衡(Trial balance sheet),然后纵向列出每家公司试算平衡表各科目金额,横向加计,类似于下图:

如果子公司的数量大于1,就相应纵向插列,将每家公司的试算平衡表科目余额简单加计,再考虑合并层面的调整和抵消。

Part.4

简单加计后,进行调整和抵消,到底哪个在前,哪个在后呢?两者又有什么区别?

调整分录:对母子公司的财务数据根据合并的需要进行调整。比如在合并的过程中,非同一控制下合并,需要将被合并的公司财务报表调整为公允价值报表。同时在合并的框架下,原先母公司采用成本法核算的长期股权投资,又需要转为权益法核算。

抵消分录:将母子公司或者子公司之间的股权、交易、债权债务余额在合并层面抵消。抵消的依据是业务实质。

一般先做调整分录,再进行抵消分录。调整是抵消的前提和基础。

根据不同的合并形式有不同的合并方式,包括:

1、对直接新设出资取得的子公司进行合并;

2、对同一控制下企业合并取得的子公司进行合并;

3、对非同一控制下企业合并取得的子公司进行合并

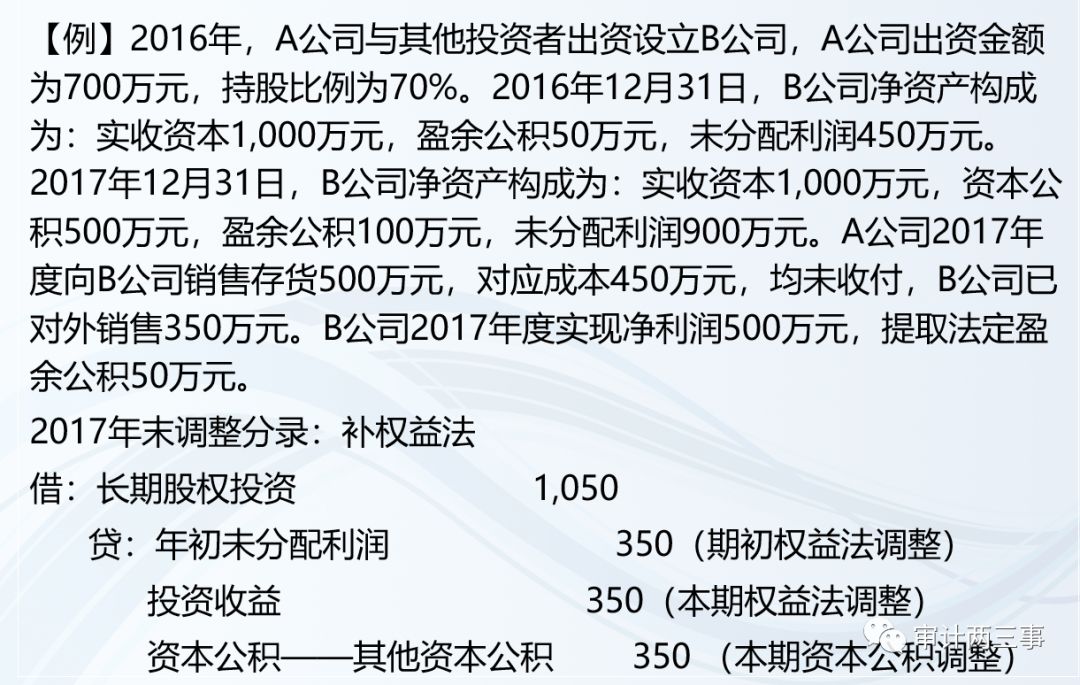

先来了解下最简单的合并形式:对直接新设出资取得的子公司进行合并。用一个案例加以说明(包括合并分录的编制):

Part.5

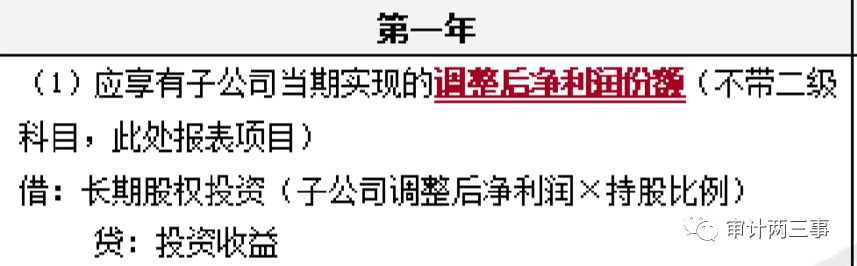

根据上述案例,我们可以总结,权益法调整是按照这样的思路进行:

为什么要将成本法下的投资调整为权益法?因为权益法的本质,是根据被投资单位的净资产变动和相应的持股比例来核算投资。所以权益法调整,其实是在计算合并层面多数股享有的权益,为权益抵消做好准备。

Part.6

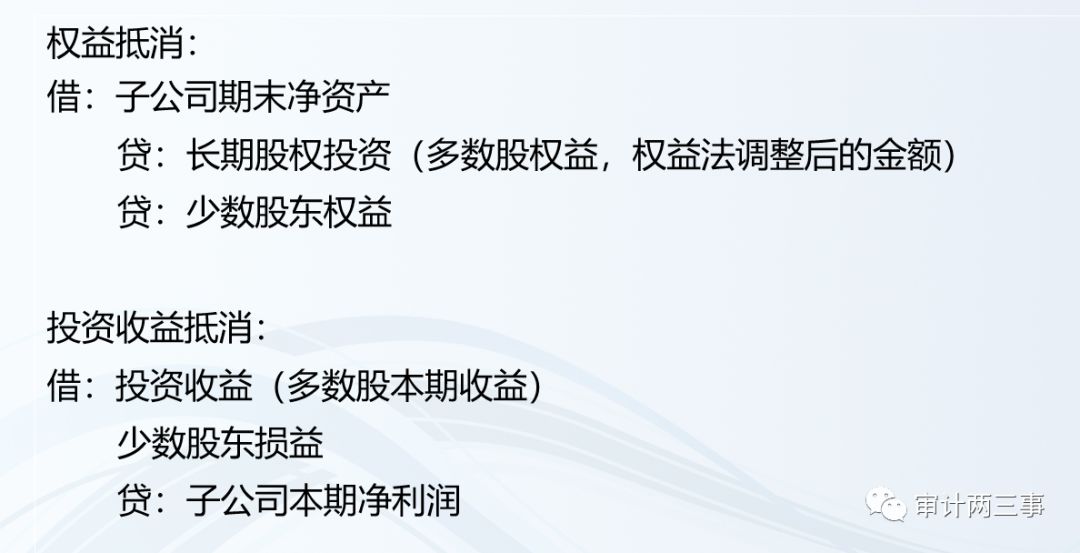

股权抵消的思路,掌握一个原则,百变不离其宗。合并的权益抵消,首先要明确算清楚子公司的净资产,多数股和少数股享有的金额。

多数股享有的权益+少数股享有的权益=子公司的所有者权益

所以抵消分录的实质是(本文精华所在):

根据会计原则,一般情况下下述几个等式必然成立(非常重要):

期末净资产=实收资本+资本公积+盈余公积+未分配利润——公式(1)

年初未分配利润+本期净利润-本期计提盈余公积-本期分红=期末未分配利润——公式(2)

根据公式(2)可知:

本期净利润=年末未分配利润-年初未分配利润+本期计提盈余公积+本期分红——公式(3)

因此对应到具体科目,可参考下述分录(重在理解):

Part.7

了解了上述基本的合并思路后,对于投资设立的子公司合并,应该会有所帮助。篇幅有限,之后我们会继续探究:同一控制下合并和非同一控制下合并的处理,及更复杂的关联交易的抵消处理。

希望本文对你有所启发!

作者:freecity

来源:行走的审计汪

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线