-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

营业收入、应收账款等与客户相关的核查是整个审计工作的重中之重。很多的审计失败,也都发生在与客户相关的审核事项上。与客户相关的核查有很多方面,比如销售模式、信用政策、应收账款账龄、坏账准备、关联方、收入确认方法、销售与收款循环相关的内部控制、发函、访谈、穿行测试、截止性测试、实质性分析等方面。对于当期重要(前二十)、新增、消失、波动较大、经销商、代理商等客户要100%重点核查,本文拟重点探讨客户函证及访谈核查的方法论,供大家参考。

一、发函访谈方法论

(一)函证思路

客户函证主要包括各期间的营业收入和各期末的应收账款、施工企业还涉及到项目履约进度等内容,针对特殊行业或者异常客户可以函证合同条款等内容。

(1)销售收入函证模板

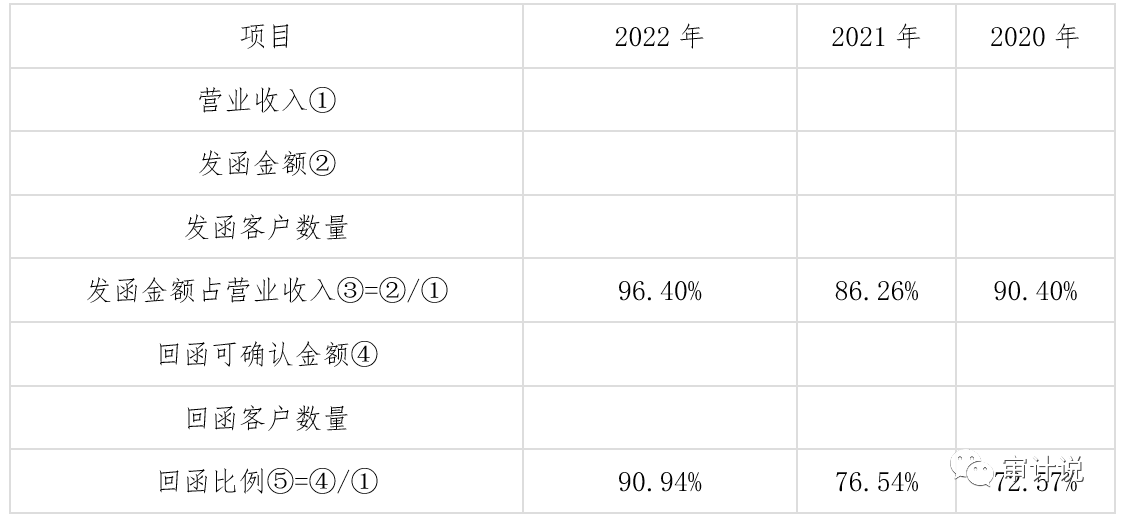

一般IPO和上市公司年审项目,销售收入发函金额占营业收入比例要达到80%以上;

(2)应收账款函证模板

(3)回函方式

一般在函证过程中会要求邮寄方式回函,境外客户或部分客户会由于疫情原因无法邮寄回函或者无法保证时效性,那么可以采取电子邮件回函的方式。邮件回函时,特别需要对邮件函证的收件人邮箱后缀与被函证客户单位名称、官方邮箱后缀、第三方网站公开信息、日常业务邮箱或工作邮箱往来邮件地址进行核对。

(4)回函差异分析

所有的回函,只要不是客户在在相符地方盖章。其他所有的情形比如客户备注、说明或者采用客户自己的模板回函等均要执行进一步审计程序,查找差异原因。确认是否在发票入账时间、发票交接、客户签收单据回传等造成的影响,进行审计调整,保证调整后准确无误。

(5)未回函替代程序

一般对于未回函的要执行替代程序,以达到收入核查比例的要求。再电子回函存在异常时,更谨慎的情况,可以对通过电子邮件回函的也全部执行替代程序,主要检查相应客户的销售订单、出库单、发货单、报关单、物流单据等原始单据及期后回款情况等,具体可以如下:

① 获取未回函客户销售明细,检查未回函客户的销售合同或订单、发票、出库单、对账单等原始凭证,报告期各期的检查比例分别为 100%、100%、100%、100%;

②获取并检查资产负债表日后的有关销售退回、销售换货记录,核实是否存在资产负债表日后重大销售退回事项;

③未回函客户截至核查日的回款比例,对未回函的客户回款情况进行检查,检查比例分别为 100%、100%、 100%、 100%。

注:替代程序需要获取的证据:销售合同、销售发票、出库单、发货单、出口报关单、境外进口凭证、关税缴纳凭证、签收单、外汇收入水单等证据,物流凭证、装箱单、物流货运记录、提单、相关往来电子邮件等在其他证据确实的情况下可以起到辅助证实的作用。

(二)访谈思路:

通过现场访谈、视频访谈相结合的方式核查公司客户收入的真实性和准确性,选择访谈的主要依据为根据重要性原则及风险导向原则选取走访对象,对销售收入(主营业务)进行大小排序并按前 80%筛选访谈清单。

(1)访谈模板

(2)访谈方式

① 现场访谈:取得受访人名片、工牌或身份证复印件等身份证明信息,核实受访人身份,查看客户生产经营场所、人员规模,将客户生产经营地与工商注册地址进行核对;现场访谈结束后,与受访人合影,受访人对访谈问卷内容确认无误后在访谈问卷上签字。

② 视频访谈:要求受访人出示名片、工牌或身份证复印件等身份证明信息,并将视频录制后留存。访谈内容仍然需要形成访谈纪要,被访谈者需要签字后邮寄或者拍照发送。

注:①访谈前向公司业务部门人员获取被访谈人基本身份信息,包括姓名、职位等;②访谈过程中的第一个问题为要求对方出示身份证明(护照、身份证等)或名片、工作证,在其出示后,与访谈前了解到的访谈人员身份信息进行对比。③访谈后向被访谈人员的企业邮箱发出访谈记录,并要求其确认后签字与附件材料如访谈人名片或工作证明材料等一并邮寄。④收到被访谈人邮寄纸质材料后,再次核对被访谈人员姓名、邮箱信息、名片信息及寄件地址信息等。

③聘请第三方机构核查:可以聘请独立权威的第三方机构补充协助进行访谈,要特别重视第三方机构的胜任能力和独立性。

(3)访谈内容

① 询问客户的基本情况、与公司的合作背景、业务合作模式及流程、信用政策。

② 询问客户向公司采购的产品或服务、采购金额和应付账款余额、价格情况、采购同类产品或服务占比情况、使用情况、交易条件。

③询问客户与公司是否发生纠纷、诉讼、仲裁,与公司是否有关联关系及关联交易等。

二、IPO客户审核关注要点

应收账款:

(1) 对重要客户的报告期各期末应收账款余额全部实施函证;

(2)对重要客户全部实施实地走访或视频访谈;

(3)获取公司与应收账款管理相关的制度,了解公司销售与收款业务的内部控制制度建立与实施情况,对内部控制的有效性进行了穿行测试;

(4)访谈公司相关业务人员和财务人员,了解公司的销售政策、信用政策、应收账款回款情况等,检查销售合同主要条款及执行情况;

(5)获取报告期各期末应收账款明细账,检查账龄划分的准确性,重新计算其按照账龄分析法计提的坏账准备;检查是否存在逾期情况,了解逾期原因并分析合理性;对照公司坏账准备计提的会计政策,检查坏账计提是否充分;

(6)查阅同行业可比公司的坏账计提政策,并与公司的实际情况比较,关注公司的坏账计提政策是否与行业惯例相符,公司应收账款坏账准备计提是否充分;

(7)检查承兑汇票台账,关注票据的接收、背书、质押、兑付是否存在异常;

(8)检查公司报告期各期末期后回款情况;

(9)检查应收账款是否已按照企业会计准则的规定在财务报表中作出恰当列报和披露。

营业收入:

针对营业收入,需要执行销售及收款循环内控测试、收入细节测试、函证程序、客户走访、分析并查阅客户工商信息、收入截止测试、销售回款检查等核查程序。具体情况如下:

(1)获取公司关于销售收款循环相关的内部控制制度,访谈公司销售业务相关人员,了解并测试公司销售收款循环内部控制制度设计的合理性和关键控制步骤执行的有效性;

(2)获取公司与主要客户签订的销售合同,查阅合同中有关所有权、风险、控制权转移的相关条款等,并对比同行业可比公司,以判断公司收入确认的时点符合《企业会计准则》的相关规定,且与同行业可比公司不存在重大差异;

(3)查阅同行业可比公司公开信息,了解行业状况,对比分析公司与收入相关的各项经营指标的变动趋势及合理性;

(4)获取公司报告期销售收入明细表, 对报告期内主要客户的变动情况进行分析,并查阅发行人报告期内各期前二十大客户的工商登记资料,核查发行人及其董事、监事、高级管理人员与主要客户是否存在关联关系;

(5)对报告期各期的主要客户实施函证程序,并对函证过程进行有效控制,函证内容包括各年度交易金额、各期末应收账款/预收款项余额;

(6)对报告期各期的主要客户实施走访程序,了解客户的基本情况、与公司的关联关系、报告期内的交易情况、定价原则、结算方式等情况;

(7)对报告期境外客户收入,检查报告期内合同、报关单、运单、收款银行流水记录等,并对期后回款进行核查;

(8)对报告期营业收入执行截止测试,对公司各期资产负债表日前后 1个月的销售收入进行截止性测试,已验证发行人销售收入计入了恰当的会计期间;

(9)对报告期内全部客户的销售回款进行检查,通过查看银行回单等资料,复核回款单位是否为发行人客户,以验证营业收入的真实性;

(10)取得国际律师出具的客户基本情况及合规经营情况法律意见书。

来源:审计说

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线