-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11931

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7799

发布日期:2022-04-21浏览次数:7050

发布日期:2022-04-21浏览次数:5968

发布日期:2023-09-18浏览次数:5783

发布日期:2022-04-21浏览次数:4299

发布日期:2022-12-01浏览次数:4136

发布日期:2022-04-21浏览次数:4096

发布日期:2022-04-21浏览次数:4088

发布日期:2022-04-21浏览次数:3841

刚进入事务所做审计的小伙伴,应该对审计工作底稿比较陌生。之前一个领导就说:“即使一些新人是有会计或者审计基础,刚让他们接触底稿,是看不明白的。”

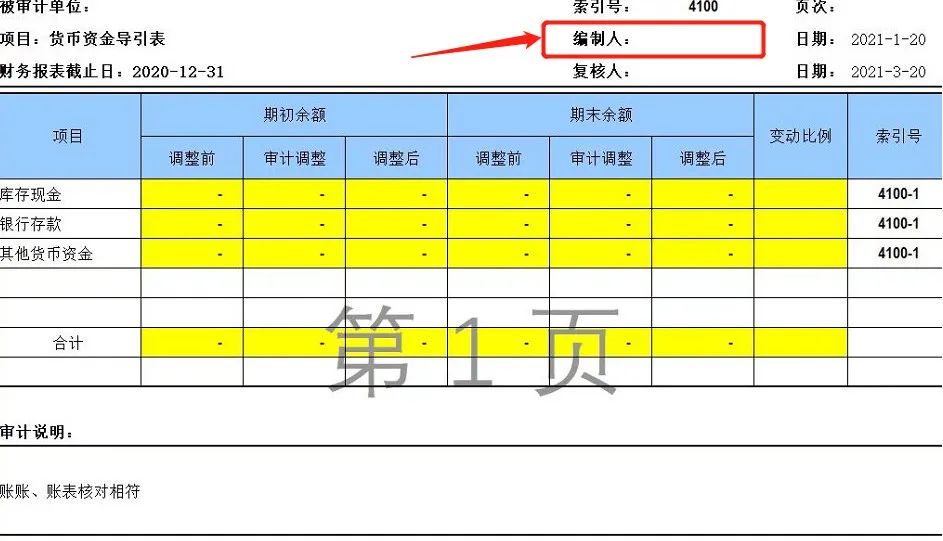

突然想起去年年审的时候,有个小伙伴问底稿表头上的编制人写谁的名字,编制人是不是要承担项目责任?

如果领导把这个科目底稿分配给了你,当然要写你的名字。至于责任,仅就是日常工作上的责任。比如在向质控移交底稿有些程序表需要完善内容,根据编制人的名字好追踪到编制人而已。至于什么项目最后因为暴雷出问题了,那可不是小小编制人的责任,是项目合伙人和签字注会的责任,所以大家不要有压力~

其实审计新人关于底稿的问题还挺多,比如怎么做审计调整,怎么写审计结论/意见。既然说到了底稿,今天就拿审定表简单跟大家说说。

关于审定表,主要由未审数、调整数、审定数等几个要素构成。

未审数:未审数应确保与被审计单位最终提供的已盖章未审报表数据相一致。(进场记得索要未审财务报表哦,这是审计对象的载体)

调整数:这个数据也就是通过审计调整得来的,是在通过发函、检查、重新计算等一系列实质性程序后得出的哈,刚开始你肯定不知道这个数据是什么!

PS:当发现本审计单位账务处理不对,则做出你认为正确的账务处理后与被审计单位沟通(如财务人员)看是否需要进行审计调整。若对方同意则把调整分录带来的影响数过到调整数中,若不同意,仍然记录你的调整分录与调整原因,以及和客户沟通的情况,向你的项目经理反馈。总之,在最后,依据这个调整数得出的审定数应与最终审定报表一致。

审定数:根据未审数、调整数的确定而确定。

审计过程中识别出的错报事项(有时候和审计结论合并为审计说明,底稿模板事务所之间会有所区别):一般是审计调整分录过入,并简要说明错报调整的原因。

PS:年审期间你可能负责多家分子公司多个科目底稿,所以最好用一个excel表专门统计你所做的所有调整分录,标记清楚公司、科目、调整原因,等领导要的时候可以直接给,而不是打开一张张底稿翻看。

审计结论(说明):审计人员通过实施必要的审计程序后,对某一审计事项所作的专业判断。就内部控制测试而言,审计结论是审计人员对被审计单位内部控制制度执行是否有效,以及是否对其依赖程度的判断;就实质性测试而言,审计结论是审计人员对财务报表认定层次是否存在重大错报所作的判断。

审计结论应当使用专业术语,例如:

①经审计,未发现重大异常情况。

②上述发现的问题涉及金额较小,对审计结果无重大影响。除上述问题未发现其他重大异常情况。

③除上述问题需进行相应调整外/除上述程序无法执行外,未发现其他重大异常情况。

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线