-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2078

发布日期:2024-05-13浏览次数:2024

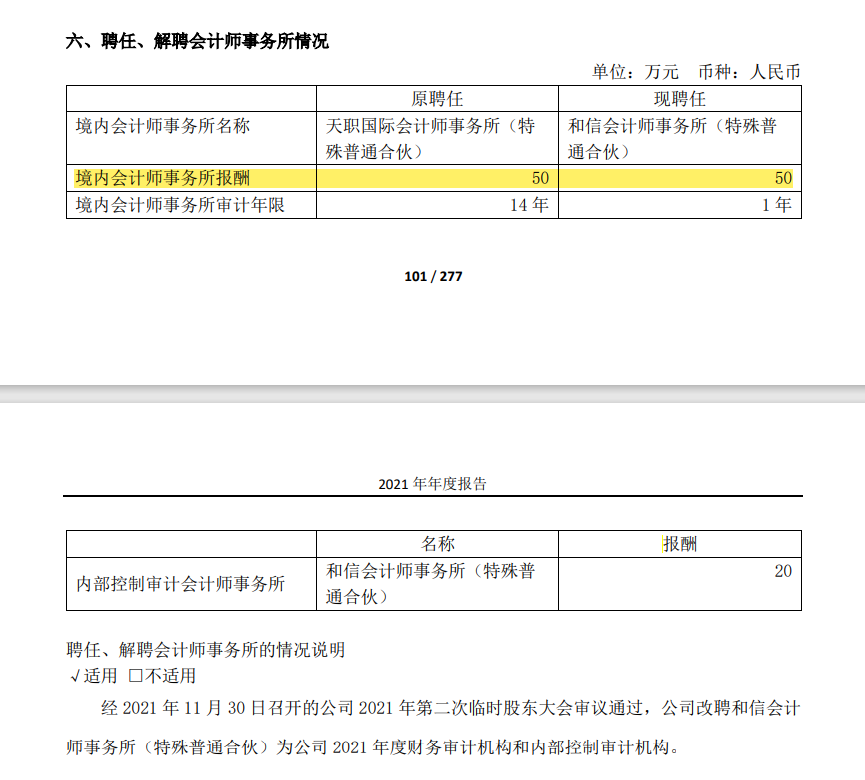

公司董事兼财务总监蔡泽华先生关于 2021 年年报意见如下:

本人同意览海医疗产业投资股份有限公司(以下简称“览海医疗”)2021 年年度报告,认可年报的内容,包括财务报表的真实性、完整性和准确性。但是,对于和信会计师事务所(特殊普通合伙)(以下简称“和信所”)出具保留意见的审计报告,本人结合览海医疗的实际情况,认为无法接受和信所的审计意见

在和信所对览海医疗 2021 年度财务报告的审计过程中,公司一直坦诚、积极的配合和信所的申计工作,竭尽全力满足和信所的审计要求,提供所能提供的资料。本人确信,和信所审计报告所述的上述四个保事项均未能客观的反映览海医疗真实的状况。

蔡泽华 现任本公司董事、财务总监,曾任上海人寿保险股份有限公司董事会秘书、上海农村商业银行监事,中远海运集团财务部资金管理室高级经理,中国海运集团有限公司财务部金融管理室高级经理、资金管理室高级经理,中海集团财务有限责任公司资金管理部经理助理。

(七)《关于公司 2021 年年度报告的议案》;

《公司 2021 年年度报告》(全文及摘要)。

公司董事、财务总监蔡泽华先生同意年报内容,认可和信会计师事务所(特殊普通合伙)出具的审计报告内容,包括财务报表的真实性、准确性和完整性,但不认可审计报告保留意见,认为审计报告四个保留事项均未能客观的反映公司真实的状况。

表决结果:同意 7 票、反对1 票、弃权 0 票。

公司董事兼财务总监蔡泽华先生关于 2021 年年报意见如下:

本人同意览海医疗产业投资股份有限公司(以下简称“览海医疗”)2021 年年度报告,认可年报的内容,包括财务报表的真实性、完整性和准确性。但是,对于和信会计师事务所(特殊普通合伙)(以下简称“和信所”)出具保留意见的审计报告,本人结合览海医疗的实际情况,认为无法接受和信所的审计意见,现将意见详细表达如下:

一、关于主营业务收入的确认

览海医疗的主营业务为提供医疗服务,业务类型确定了览海医疗的服务对象主要为个人。在日常经营过程中,览海医疗有部分个人客户来源于公司关联方的推荐,公司均为其提供了正常的医疗服务,业务真实,定价公允,览海医疗对主营业务收入的确认完全符合《企业会计准则第 14号--收入》的相关规定。

在和信所审计过程中,览海医疗已配合和信所审计人员采取了以下措施以证实览海医疗医疗服务业务收入的真实性并具有商业实质:

(1)向和信所审计人员开放览海医疗门诊 HIS 系统,提供 2021 年每笔医疗收入完整流程;

(2)配合和信所审计人员抽样检查了医疗服务收入收费单据和 POS 刷卡记录,提供所有银行账号流水;

(3)配合和信所审计人员抽查客户的门诊部病例,提供 2020、2021 年度所有体检客户的体检报告电子文档;

(4)按和信所计人员要求,提供客户名单及问题,拨打客户回访电话,审计人员现场陪同或通过腾讯视频电话录音,经过四轮抽样电话回访,览海医疗两家门诊部共抽样客户 1,629 人,有效回访人数 1,443 人,回访成功率 89%;

(5)按和信所审计人员要求,提供门诊指定点位月度时段监控视频文件核实人数;

(6)提供 2022 年 1 月两家门诊部的门诊 HIS 看诊记录,做期后审计。

除上述工作外,览海医疗还针对为关联方提供医疗服务所形成的收入,配合和信所审计人员追加了以下核查程序:

(1)说明关联方医疗服务收入中套餐的细组成,格比,验证价格的公允性;

(2)提供 2020 年以及 2021 年关联交易收入金额 5 万元以上客户两年的员工名册及社保缴费单据、关联方支付览海医疗的付款水单以及大额购买服务的依据;

(3)提供关联方上海崇明公路工程养护有限公司客户看诊病历 501 份(看诊金额大于 1 万元的 40 位客户);

本人认为,和信所审计报告中所述“我们无法获取充分、适当的审计证据。确认在2021 年度是否存在不具有商业实质的收入;无法获取充分、适当的审计证据识别所有的关联方,因此无法确认览海医疗 2021 年度关联交易收入的真实性、完整性”的结论不符合事实。

综上,本人认为,和信所关于收入的确认事项的保留意见是不适当的。

二、关于关联方及关联交易

览海医疗 2021 年度确实存在关联方通过签署业务合同,支付合同冠约款方式临时占用览海医疗资金的情况,和信所审计报告中所记录的关联方和关联交易览海医疗均已向控股股东核实。

为配合和信所审计工作,览海医疗如实向和信所提供了发现的关联交易清单和关联交易往来,并协调控股股东配合和信所的核合工作。

经览海医疗核查,除已提交和信所的关联方交易情况外,览海医疗 2021 年度其他资金支出未发现有新增关联交易的情况。另一方面,览海医疗已取得了控股股东的承诺函,控股股东承诺,除已提交和信所的关联方交易情况外,无其他关联交易及关联资金往来,览海医疗所有关联交易均已在财务报告中如实。完整披露。因此,本人认为,并不存在和信所审计报告中所述的"我们无法获取充分适当的审计证据以确定控股股东及关联方非经营性资金占用的完整性以及对财务报告的影响。"

综上,本人认为,和信所审计报告中关于关联方及关联交易事项的保意见是不适当的。

三、大额其他应收款的可收回性

截至 2021 年 12 月 31 日,览海医疗对联营企业上海禾风医院有限公司(以下简称“禾风医院”)的其他应收款账面余额为538,959,711.63 元,主要系览海医疗原控股禾风医院时借与的基本建设资金,在览海医疗转让禾风医院控制权后,禾风医院成为公司联营公司,因此形成览海医疗与禾风医院的关联方资金往来。

览海医疗已请专业评估机构对禾风医院的股权进行了评估,禾风医院整体股权评估价值47,832.32万元,评估采用资产基础法,评估价值已扣减禾风的全部债务金额。禾风医院的房产处置金额足以覆盖公司的债权。公司持有禾风医院 44%股权账面价值 24,289.73 万元,公司已根据调整后的 44%股权价值 8,566.82 万元计提资产减值准备 15,722.90 万元。

因此,本人认为,并不存在和信所审计报告所述“我们无法获取充分、适当的审计证据以确定其可收回性以及对财务报告的影响”的情况。

综上,本人认为,和信所审计报告关于大额其他应收款的可收回性事项的保留意见是不适当的。

四、持有的联营企业股权被冻结

根据《企业会计准则第 29 号--资产负债表日后事项》第二条,资产负债表日后事项是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。财务报告批准出日是指董事会或类似机构批准财务报告报出的日期。

资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。资产负债表日后非调整事项,是指表明资产负债表日后发生的事项。澄江怡合健康产业发展有限公司的股权冻结发生于 2022 年 4 月,系期后非调整事项,公司已在附注期后事项中如实披露,本人认为本事项不构成对公司 2021 年度会计报表的保留意见。

在和信所对览海医疗 2021 年度财务报告的审计过程中,公司一直坦诚、积极的配合和信所的申计工作,竭尽全力满足和信所的审计要求,提供所能提供的资料。本人确信,和信所审计报告所述的上述四个保事项均未能客观的反映览海医疗真实的状况。

览海医疗产业投资股份有限公司

董事会对非标准审计意见涉及事项的专项说明

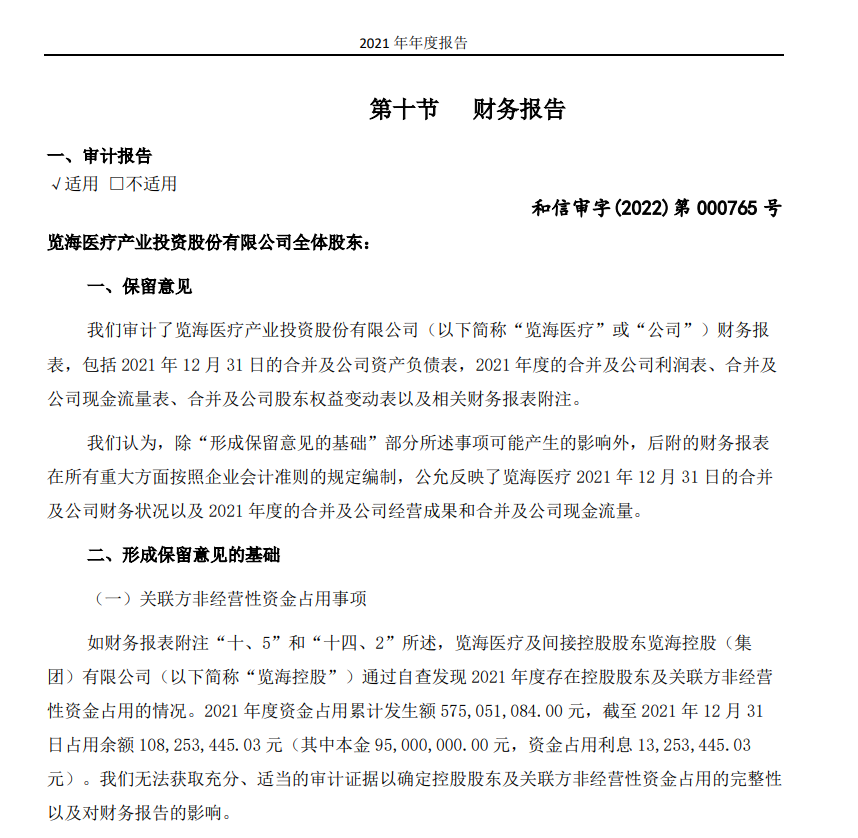

和信会计师事务所(特殊普通合伙)(以下简称“和信事务所”)作为览海医疗产业投资股份有限公司(以下简称“公司”)2021年度的审计机构,对公司2021年度财务报告出具了保留意见的审计报告(和信审字(2022)第000765号)和《关于对览海医疗产业投资股份有限公司2021年度财务报表发表非标准审计意见的专项说明》(和信综字(2022)第000222号)。

根据《上海证券交易所股票上市规则》(2022年1月修订)、《公开发行证券的公司信息披露编报规则第14号——非标准审计意见及其涉及事项的处理》(2020年修订)等相关规定,公司董事会对审计报告中非标准审计意见涉及事项专项说明如下:

一、关于审计报告中非标准审计意见的内容

根据《审计报告》(和信审字(2022)第000765号)中所述,存在着关联方非经营资金占用事项、收入确认事项、大额其他应收款的可回收性和持有的联营企业股权事项共4项保留事项,事项内容详见审计报告。

二、年审会计师出具非标准审计意见的依据和理由

如和信事务所出具的和信综字(2022)第000222号专项说明中所述:根据《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》第八条的规定,对上述保留事项无法获取充分、适当的审计证据,以合理确定其对财务报表的影响。故出具了保留意见的审计报告。

三、保留意见涉及事项对览海医疗财务状况、经营成果和现金流量的影响

如和信事务所出具的和信综字(2022)第000222号专项说明中所述:“由于我们对保留意见涉及事项无法获取充分、适当的审计证据,以合理确定其对览海医疗财务报表的影响,故无法确定保留意见涉及事项对报告期览海医疗财务状况、经营成果和现金流量影响的具体金额。”

四、董事会关于2021年度财务报告被出具非标准审计意见的意见

和信会计师事务所(特殊普通合伙)对公司2021年度财务报告出具了保留意见的审计报告。审计报告中相关非标准审计意见涉及事项的说明揭示了公司面临的风险。对于和信会计师事务所(特殊普通合伙)出具的审计报告意见类型,公司董事会尊重其独立判断,并高度重视报告涉及事项对公司产生的影响,将采取积极措施尽快消除上述事项影响,维护广大投资者的利益。同时提请广大投资者注意投资风险。

五、拟采取的主要措施

(一)关于关联方非经营性资金占用

公司发现并确认关联方非经营性资金占用事项后,公司积极与览海控股沟通,督促览海控股制定切实可行的还款方案,尽快归还占用的资金,并支付应计的资金占用利息。

截至公告日,公司自查发现的关联方2021年度非经营性占用的资金,除公司对上海禾风医院有限公司(以下简称“禾风医院”)的7,000万股东借款以及公司支付给上海海华装饰工程有限公司的2,500万工程款,其余占用资金已由控股股东及其关联方在2021年内归还,部分已归还的资金已支付资金占用利息。

对于前述剩余尚未归还的本金,以及已归还本金但尚未支付的资金占用利息,览海控股及关联方正积极筹集资金,进行现金归还,目前已制定了还款方案。览海控股将在一个月内归还上述占用的资金及应计的资金利息。公司将及时披露整改进展情况。

(二)关于收入的确认

公司将积极采取以下措施来完善公司医疗服务业务收入的真实性:

(1)根据公司门诊HIS系统,提供医疗收入完整流程;

(2)根据医疗服务收入收费单据和POS刷卡记录,提供所有银行账户流水;

(3)根据客户的门诊部病例,提供所有体检客户的体检报告电子文档;

(4)提供客户名单及问题,以便电话回访

(5)完善监控资料,提供门诊指定点位月度时段监控视频文件核实人数;

(6)明确关联方医疗服务收入中套餐的明细组成,价格的对比,验证价格的公允性;

(7)提供关联交易收入金额5万元以上客户两年的员工名册及社保缴费单据、关联方支付本公司的付款水单以及大额购买服务的依据。

(三)关于大额其他应收款的可收回性

公司已多次敦促禾风医院、上海览海投资有限公司和览海控股,要求积极筹措资金支持禾风医院归还公司的上述债权。截至目前,公司与禾风医院以及相关各方就上述债权的解决方案仍在磋商中,拟采取包括但不限于敦促禾风医院还款,要求览海控股承担连带还款义务,出售禾风医院股权及债权以及要求禾风医院出售资产归还公司债权,推动禾风医院各方股东通过同比例债转股方式解决历史债权问题等方式解决上述债权问题。公司将尽快形成上述到期债权的解决方案,并根据该事项的进展及时履行信息披露义务。

(四)持有的联营公司股权事项

公司将持续与相关部门对接,待了解到股权冻结的原因后有针对性的形成解决方案,并根据该事项的进展及时履行信息披露义务。

特此说明。

览海医疗产业投资股份有限公司董事会

2022年4月30日

来源:企业上市编委整理 企业上市

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线