-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2460

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2024

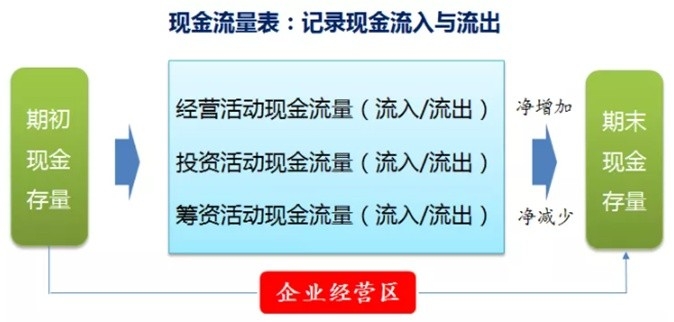

一、再认识现金流量表

会计三大主表:资产负债表、利润表、现金流量表。其中,资产负债表反映时间节点数,利润表和现金流量表反映期间动态数。利润表和现金流量表的编制原则分别为权责发生制和收付实现制。

没有特殊调整事项时,三张会计报表的数据勾稽关系为:①利润表的未分配利润数=期末资产负债表未分配利润数-期初资产负债表未分配利润数;②现金流量表现金及现金等价物净增加额=期末资产负债表货币资金数-期初资产负债表货币资金数。检验会计报表平不平,要看这两个勾稽关系是否成立。如果有一张完全符合公认会计准则的资产负债表,无需要借助其他资料,完全可以根据它模拟出现金流量表。

虽然我们常说三大会计主表,实际上主表就是资产负债表与利润表两张而已,现金流量表是打入会计主表中的附表。现金流量表是后来凭实力“打败”财务状况变动表后才跻身主表之列的,不算正根。现金流量表现在能左右逢源,在于它切中了主表的要害。

二、现金流量表的科目解读

(1)现金等价物

编制现金流量表时有个概念叫“现金及现金等价物”。“现金”很好理解,它泛指企业持有的货币与银行存款。何谓“现金等价物”呢?“现金等价物”是指符合以下两个条件的流动性很强的短期投资资产:①很容易就能兑换成固定数量的现金;②很快就会到期,且市价受利率变动影响不大,一般三个月内到期的投资符合这一标准。常见的现金等价物包括:投资日起三个月到期或清偿之国库券、商业本票、货币市场基金、可转让定期存单等。

(2)现金流量表容易出错的科目

代扣代缴个税如何填列呢?企业给员工代扣个税,很多会计人是这样做分录的,“借:应付职工薪酬,贷:银行存款,贷:应交税费——个税”。实际缴纳个税时,现金流量表中需要填列为“支付给职工以及为职工支付的现金”,而不是“支付的税费”。原因在于个税并非企业自身的税费,它是工资的一部分。个人认为代扣个税时分录记成“其他应付款——个税”更合理,就如同代扣应由员工个人承担的社保、住房公积金一样。

利息收入在现金流量表中通常列示为“收到的其他与经营活动有关的现金”。对此,我有两个疑问:第一,定期存款是否算投资活动,如果算,利息收益就应计入“取得投资收益所收到的现金”;第二,借入定向资金产生的利息收入是否应根据资金用途区分,如基建借款,活期利息收益计入“收到的其他与投资活动有关的现金”可能更恰当。

“收到的其他与经营活动有关的现金”与“支付的其他与经营活动有关的现金”两项的填写有个“梗”需注意。如公司资金管理欠规范,员工备用金借、还款频繁时,机械按资金流向编制现金流量表,会同时撑大两项的总计金额。这可能导致记录与真实脱节。建议将借、还款的差额仅填列于一项中。

三、无处安插的资金活动

现金流量表把现金收支分为了三类:经营活动、投资活动、筹资活动。事实上这三个活动不足以涵盖企业全部资金流动事项,企业有的资金流动既不属于经营活动,也不属于投资活动、筹资活动。

譬如,企业给某幼儿园捐款,老板从企业抽走资金。对于这样的例外事项,会计做账时无处安插,只能把它们归入经营活动中,但它们并非经营活动,硬挤入其中,这会让经营活动产生误导。

或许现金流量表做一下改进,增加一类“其他活动”,就可解决这一做账难题了。要是还能把“其他活动”的明细项设置得再清晰一些,效果就更好了,届时透过现金流量表,可一眼洞穿企业资金流动的真相与乱象。

四、现金流量表的三类活动分析

现金流量表按经营活动、投资活动、筹资活动的重要性顺序排列,每类活动都会分别列示:现金(及现金等价物)流入额、流出额、净流量额。

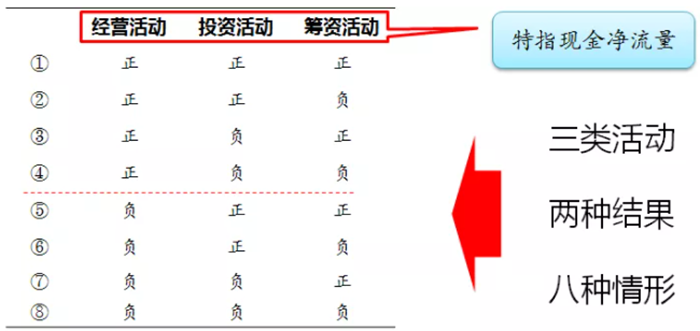

三类活动现金净流量的大小有三种可能:正、负、零。考虑现金净流量为零这种情况较特殊,我们暂且不予考虑。这样下来,现金净流量就剩下了“正”与“负”两种可能了。

三类活动(经营活动、投资活动、筹资活动),两种可能(现金净流量为正或负),这个数组的排列组合,可拼装出八种可能的情形。详见下表。

下面我们就上表所列的八种情形,逐一分析报表主体可能存在的财务问题。

情形①:经营活动现金净流量为正,说明公司经营能赚钱。投资活动现金净流量为正,说明公司在收回投资或投资产生了回报(如分红、利息等)。筹资活动现金净流量为正,说明公司在对外筹款(借款或寻求投资)。针对这种情形,我们需要重点关注筹资的目的。

如果公司处于发展期,需要进一步发展壮大,而经营活动、投资活动产生的现金净流量不足以支撑公司扩张,因而向外筹资,这是正常的。如果公司没有扩张计划,其筹资的目的就值得怀疑了。

情形②:经营活动赚钱,投资活动有回报,公司用这两项活动的现金净流量偿还以前的借款,这是公司健康成熟的表现。值得考虑的是,该公司是否还有发展潜力,是否有新的投资机会。

情形③:经营活动赚钱,同时不断筹资对外投资,姑且认为该公司经营状态良好且富有发展潜力。但要考虑公司投资决策是否稳健,投资项目是否有前景。

情形④:公司经营比较好,用赚来的钱一边还以前的借款,同时公司还在不断做投资。这是非常理想的状态,高盈利、高发展的公司(如高科技企业)才具有这样的数据特征。

情形⑤:公司的经营活动欠佳,为了弥补营运资金短缺,公司不仅在收缩投资,而且还在不断筹资。一般而言,这类公司债务风险极高。如果该公司处于创业发展期,借款用于经营,尚可理解。如果公司处于衰退期,只能说明公司要靠收回投资和举债维持生计。

情形⑥:公司经营不好,且无投资机会。不过能看出这类公司很有责任心,一边收回投资,一边偿还债务。

情形⑦:公司经营很不好,负债度日,但公司心存不甘,举债也要投资扩张。如果是初创公司,这种状态可以理解;如果是成熟型公司,要提防它的债务风险。

情形⑧:这类公司经营不好,但公司有较多的资金存量,用存量资金同时做投资和偿还债务。如果这类公司投资不能产生回报,极易陷入财务危机。

一家公司经营活动、投资活动、筹资活动现金净流量均为正,你的第一感觉是什么?不合常规。

公司的经营活动能赚钱,投资活动现金流量为正,说明公司在收回投资或收到了投资回报。如果公司是在收回投资,这是极不正常的,原因在于此时筹资显得没有目的性。

如果有企业如此,它和现实中哪类企业最像呢?我觉得和骗钱跑路的投资公司很像。

准备“跑路”的投资公司,会把现金流量表各项活动的现金净流量做成正数,骗取投资人信任。经营活动、投资活动的数字再好看也只是表象,筹资活动的数字才是追寻的目的,这样的公司圈到钱后,老板就该卷包跑路了。

作者:袁国辉

来源:指尖上的会计

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线