-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

财政部行政处罚事项决定书

财监法〔2022〕4号

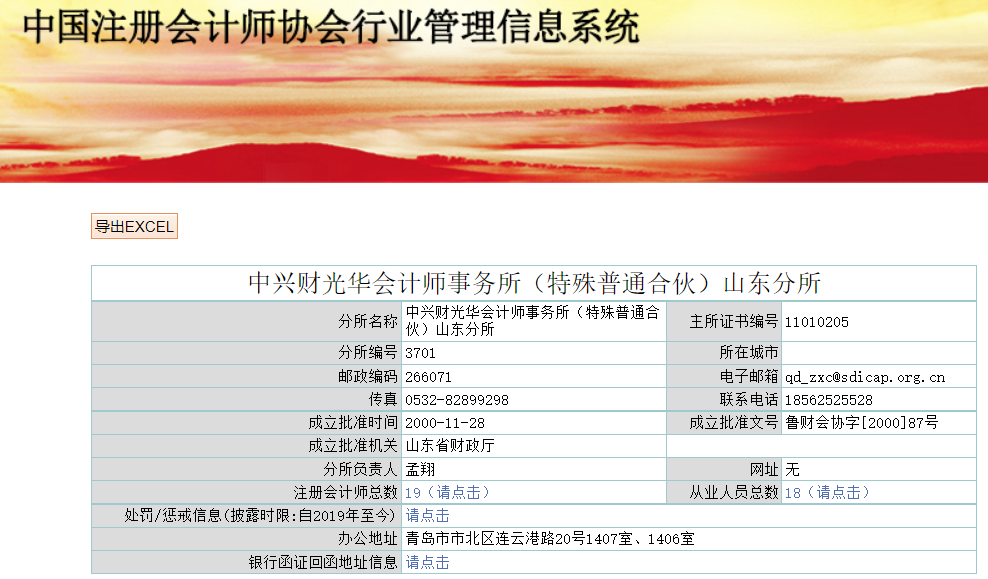

当 事 人:中兴财光华会计师事务所(特殊普通合伙)

地 址:北京西城区阜成门外大街2号22层A24

根据《中华人民共和国注册会计师法》的规定,财政部组织青岛监管局对你所山东分所执行的福建埃森思索科技发展有限公司(以下简称埃森思索)2018年财务报表审计项目情况进行了检查。检查发现的主要问题和行政处罚决定如下:

一、有关情况

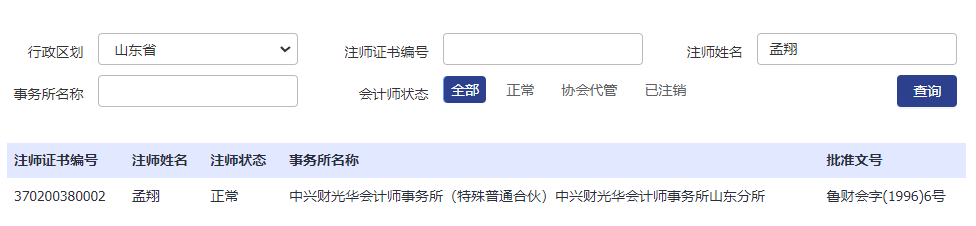

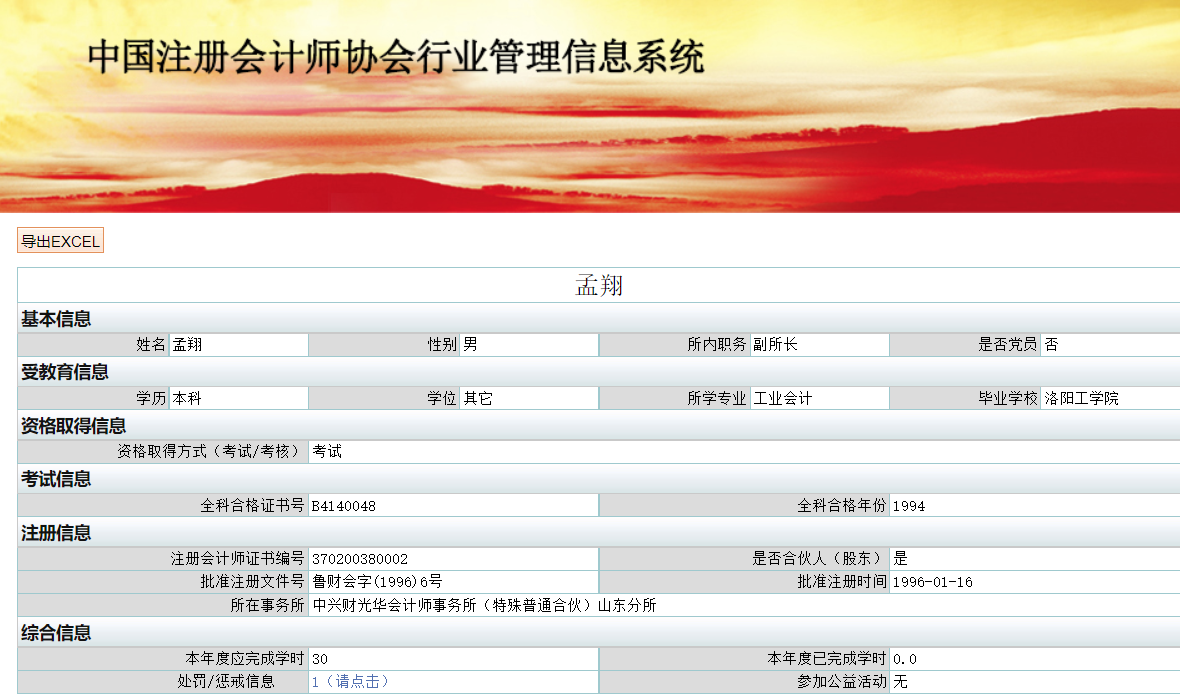

埃森思索为马来西亚交易所上市公司蓝宝集团有限公司(Lambo Group Berhad,以下简称蓝宝集团)在中国境内的子公司,注册地为福建省晋江市。蓝宝集团2018年99%的收入来源于埃森思索。根据你所山东分所与福建埃森思索签订的《配合境外会计师事务所审计咨询约定书》、与马来西亚会计师事务所Morison Anuarul Azizan Chew签订的《业务合作协议书》,你所山东分所作为组成部分审计师,依据国际审计准则,对蓝宝集团在中国境内的子公司埃森思索执行审计工作,审计收费为60000元(人民币,下同)。2019年4月8日,你所山东分所向Morison Anuarul Azizan Chew出具《事务所间报告意见书》,发表的审计意见认为,埃森思索后附的2018年度特殊目的财务信息在所有重大方面已经按照国际财务报告准则的规定编制,此特定目的财务信息仅供蓝宝集团的审计机构编制合并报表使用。该审计报告经过注册会计师孟翔签字并加盖你所山东分所的公章。

二、检查发现的问题

(一)货币资金审计程序执行不到位。

1.函证控制程序执行不到位。你所山东分所对埃森思索货币资金实施函证程序时,审计项目组人员由企业财务负责人陪同至中国工商银行福建省晋江内坑支行二层的行长办公室后,由相关人员直接取走询证函,项目组人员留在行长办公室,未观察银行实施核对的全过程。询证函未加盖中兴财光华山东分所印章、需要银行校验的企业预留印鉴,回函无经办人、复核人签章、电话,询证函中的其他空白项未进行处理。经鉴定,询证函回函所盖银行的印鉴与其在公安部门备案的印鉴不一致。你所山东分所未在跟函过程中保持对询证函的控制,未对埃森思索银行函证过程中的舞弊行为保持警觉。

2.获取的银行对账单不实,未保持应有的职业怀疑。你所山东分所获取银行对账单未从银行直接取得,而是由企业提供。将审计工作底稿中的银行对账单与银行提供的对账单比对发现,2018年12月31日基本户账户余额虚增134066941.67元,银行理财产品的账户余额虚增50000000.00元,资本金账户余额虚减48603.72元。

(二)销售与收款、采购与付款等循环的审计程序执行不到位。

1.未保持恰当的职业怀疑,未获取充分、适当的审计证据。对收入、成本等重要审计科目,仅取得部分框架式采购合同和销售合同,未获取入库单、采购发票、发货单、销售发票、验收单等审计证据。埃森思索前3名客户均为自然人,销售额分别占比26.82%、29.6%、31.59%,未获取确认个人身份信息的审计证据,未对销售客户前3名为自然人的事项保持应有的关注。对软件服务类业务,未关注增值税专用发票明细中的税率与实际税率不一致的情形,未对增值税销项发票、进项抵扣发票和缴款书等原始票据实施查询、检查等程序。埃森思索2018年经审计的收入为151744505.05元,实际向晋江市税务机构申报的2018年计税收入为35283.16元。你所山东分所未识别上述重大差异,未获取充分、适当的审计证据。

2.应收账款、预收账款、应付账款、预付账款等科目函证控制程序执行不到位。上述科目函证13份,但无发函证据,缺少对发函清单实施工商注册地查询和与被审计单位提供收件地址进行核对的相关记录。13份询证函中的回函地址与你所山东分所实际办公地址不一致,7份回函无收函证据,6份询证函的回函地址与回函物流信息的收件地址不一致。

(三)质量控制程序执行不到位。

1.未委派本所人员参与该项目的现场审计工作。经查,你所山东分所仅委派1位非本所在职人员担任项目经理,且由其1人完成现场审计工作,与审计工作底稿中描述的4人执行现场审计的情形不符。

2.项目业务承接评价表、审计小结等审计工作底稿系审计报告出具后编制并归档。

三、处罚决定

你所的上述行为违反了《中华人民共和国注册会计师法》第二十一条,《国际审计准则第200号—独立审计师的总体目标和审计工作》第十五条,《国际审计准则第220号—对财务报表审计实施的质量控制》第六条,《国际审计准则第230号—审计工作底稿》第七条,《国际审计准则第330号—针对评估的重大错报风险采取的应对措施》第十八条,《国际审计准则第500号—审计证据》第六条、第九条,《国际审计准则第505号—函证》第七条,《国际质量控制准则(ISQCs)》第三十一条。

上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见、听证笔录等相关证据予以证实。

根据《中华人民共和国注册会计师法》第三十九条的规定,我部决定给予你所警告,没收项目违法所得60000元,并处罚款300000元的行政处罚。

你所应在收到本处罚决定书之日起15日内向财政部北京监管局申领并填写“一般缴款书”(收款单位:财政部;预算级次:中央级;预算科目:其他一般罚没收入;科目代码:103050199),将罚没款360000元缴入中央国库,并将缴款凭证等相关材料书面报送本机关(监督评价局)。

如不服本处罚决定,可以在接到本决定书之日起60日内,依法向我部申请行政复议;或者在接到本决定书之日起6个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。

联系单位:财政部条法司

联系电话:010-68551311

地 址:北京市西城区三里河南三巷3号。

附件:送达回证

财 政 部

2022年5月19日

财政部行政处罚事项决定书

财监法〔2022〕3号

当 事 人:孟翔

地 址:山东省青岛市市北区连云港路20号7080中心广场3号楼1407室

根据《中华人民共和国注册会计师法》的规定,财政部组织青岛监管局对中兴财光华会计师事务所山东分所(以下简称中兴财光华山东分所)执行的福建埃森思索科技发展有限公司(以下简称埃森思索)2018年财务报表审计项目情况进行了检查。检查发现的主要问题和行政处罚决定如下:

一、有关情况

【略,和上面一个相同】

二、检查发现的问题

【略,和上面一个相同】

三、处罚决定

你的上述行为违反了《中华人民共和国注册会计师法》第二十一条,《国际审计准则第200号—独立审计师的总体目标和审计工作》第十五条,《国际审计准则第220号—对财务报表审计实施的质量控制》第六条,《国际审计准则第230号—审计工作底稿》第七条,《国际审计准则第330号—针对评估的重大错报风险采取的应对措施》第十八条,《国际审计准则第500号—审计证据》第六条、第九条,《国际审计准则第505号—函证》第七条,《国际质量控制准则(ISQCs)》第三十一条。

上述事实,有检查报告、检查工作底稿、当事人签证和反馈意见、听证笔录等相关证据予以证实。

你作为上述审计报告的签字注册会计师,对上述问题负有审计责任。根据《中华人民共和国注册会计师法》第三十九条的规定,我部决定给予你吊销注册会计师证书的行政处罚。

如不服本处罚决定,可以在接到本决定书之日起60日内,依法向我部申请行政复议;或者在接到本决定书之日起6个月内,依法向北京市第一中级人民法院提起行政诉讼。除法律另有规定外,行政复议和行政诉讼期间,本处罚决定不停止执行。

联系单位:财政部条法司

联系电话:010-68551311

地 址:北京市西城区三里河南三巷3号

附件:送达回证

财 政 部

2022年5月19日

转载附相关查询结果和背景资料:

天眼查截图

注册会计师全国统一监督平台查询截图

中兴财光华山东分所2020年业务收入在山东排行第65名(另有济南分所排名第28名)(参阅:《信永中和夺第一 2020年度山东省会计所业务收入前100名公示》)

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线