-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

ESG体系主要包括信息披露政策、评估评级和ESG投资三个维度,其中信息披露政策是开展ESG评级和ESG投资的基础。目前,已有多个国际组织发布了ESG信息披露原则。这些ESG信息披露标准是企业进行ESG治理实践和信息披露的方法依据和行动指南,是投资与评价机构开展ESG投资和评估的逻辑依据,也是政府部门制定、执行ESG有关政策并进行监管的决策参考。

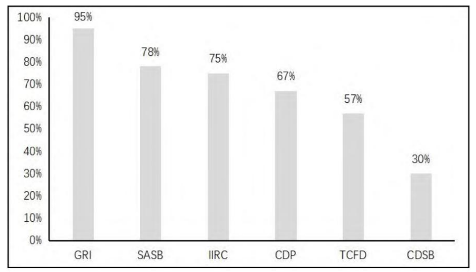

全球交易所引用的主流披露框架标准主要分为两类,以GRI、SASB、IIRC等为代表综合性的报告披露框架,以TCFD和CDP等为代表的聚焦气候变化、水资源等领域的披露框架。在全球证券交易中引用最广泛的是全球报告倡议组织GRI,SSEI网站数据显示,95%的成员交易所发布的信息披露文件引用了GRI标准。其他常被引用的还有可持续会计准则委员会SASB、国际综合报告理事会IIRC、全球环境信息研究中心CDP等相关内容。

*注释:

GRI —— 全球报告倡议组织

SASB—— 可持续发展会计准则委员会

IIRC —— 国际综合报告委员会

CDP —— 碳信息披露项目

TCFD—— 气候相关财务信息披露工作组

CDSB—— 气候变化标准委员会

ISSB(IFRS可持续发展披露准则)—— 最受期待的全球性可持续披露标准,力争在2023年初发布终稿。

在以上所列国际主流ESG披露框架中,GRI标准是全球使用最为广泛的披露框架,在欧洲企业中尤其普遍。美国企业较多采用SASB标准进行一般性披露,并辅以TCFD标准进行气候相关问题披露。这些标准在指标体系、侧重点、主要目标、应用范围等方面各具特点,对比如下表所示。

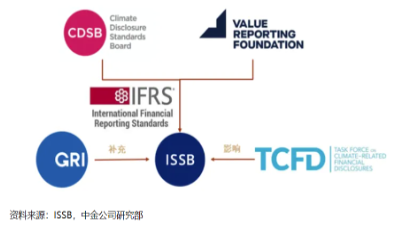

值得注意的是,全球可持续信息披露标准正在走向整合. 2020年7月,GRI和SASB宣布开展合作,表示将通过实例研究向大家展示他们的标准如何并存。2021年4月,二者联合发布了《使用GRI和SASB标准进行可持续发展报告的实用指南》, 阐明两个标准的互补性关系,总结全球130多家企业披露经验基础上,为企业结合两项标准进行可持续信息披露提供参考。2020年9月,GRI、SASB、CDSB、IIRC、CDP五大权威报告框架和标准制定机构联合发布了携手制定企业综合报告的合作意向声明,表示五个组织将共同致力于打造综合性企业报告体系,并于同年12月公布了气候相关的财务披露标准模型, 以响应市场发展要求、优化治理结构、提高标准普适性、降低社会成本。

随着资本市场对于企业可持续发展信息的持续高度关注,为了搭建统一的企业可持续信息披露框架,帮助投资者识别公司的ESG风险与机遇,国际可持续发展准则理事会(International Sustainability Standards Board, ISSB)应运而生。ISSB的披露准则将基于多个现有的国际披露要求构建,并推动了一些最广泛使用的全球标准制定机构之间的组织合作, 因此ISSB也成为最受期待的全球性可持续披露标准,力争在2023年初发布终稿。ISSB标准遵循气候相关财务信息披露工作组(TCFD)建议的四大支柱——治理、战略、风险管理、标准和目标,并从SASB的77个特定行业标准中衍生出与气候相关的特定行业指标。此外,ISSB 建议公司同时参考其他机构的特定指南,例如气候披露标准委员会(CDSB)的水和生物多样性相关披露指南. 2021 年,SASB 和综合报告框架(IIRC)合并成立了价值报告基金会(VRF),该基金会将与 CDSB 一起在 2022 年 6 月之前并入ISSB。

此外,目前国际上使用最广泛的披露标准全球报告倡议组织(GRI)也承诺其未来的标准制定活动将与 ISSB 相协调,共同成为国际可持续披露标准的两个“支柱”。

目前,我国并没有完整的ESG信息披露标准框架,相关披露规定多集中在社会责任方面。我国公司ESG信息披露参照较多的标准主要有:《社会责任报告编制指南》(GB/T 36001-2015)、《中国企业社会责任报告编写指南(CASS-CSR4.0)》《中国工业企业及工业协会社会责任指南》(GSRI-CHINA 2.0)、《深圳证券交易所上市公司自律监管指南第1号——业务办理(2022年7月修订)》(深证上〔2022〕726号)、《上海证券交易所上市公司自律监管指引第1号——规范运作》(上证发〔2022〕2号)以及中国香港地区香港交易所《环境、社会及管治报告指引》等。

相比于国际通用的ESG信息披露标准,目前境内并没有完整的ESG信息披露标准框架,披露要求多针对上市公司、国企等主体,披露内容侧重企业社会责任或环保信息,存在信息披露的强制化程度不足、信息披露的内容过于单一、参与披露主体的范围较小、披露内容的格式不统一、信息披露报告缺乏独立验证等问题。

总体来说,CASS-CSR中国企业社会责任报告编写指南在GRI标准基础上进行了本土化增删调整;社会责任系列国家标准基于ISO 26000标准框架和内容,对法律遵守、人权、术语表达等方面内容进行了调整。

从具体议题来看,GRI标准、ISO 26000标准、CASS-CSR中国企业社会责任报告编写指南以及社会责任系列国家标准都从经济、环境、社会和治理四个维度,涵盖了企业所有利益相关方关注的主要内容。但整体而言,GRI标准、《环境、社会及管治报告指引》量化指标较多,CASS-CSR4.0覆盖范围比较全面,ISO 26000标准、GB/T 36001-2015以及GSRI-CHINA 2.0描述较为笼统。

总体来看,全球范围内形成广泛认同并采纳的ESG报告框架已日渐清晰,我国应通过建立中国化的ESG信息披露标准加入这一进程。对我国ESG标准设定及相关评级机构而言,当前应该着手对主流国际ESG标准的研究,依据其基础披露框架并结合我国实际国情,制定相应的ESG披露标准以及ESG评级方法和模型。在披露标准方面,既要保持同国际上主流ESG标准总体框架的兼容性,同时也要兼顾考虑披露标准在我国的适用性。推动建立符合自身特点和发展要求的ESG标准体系,能够有效促进“双碳”目标实现,推动构建“双循环”新发展格局与经济高质量发展,为全球治理贡献中国力量。

来源:ESG管理师与ACCA

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线