-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

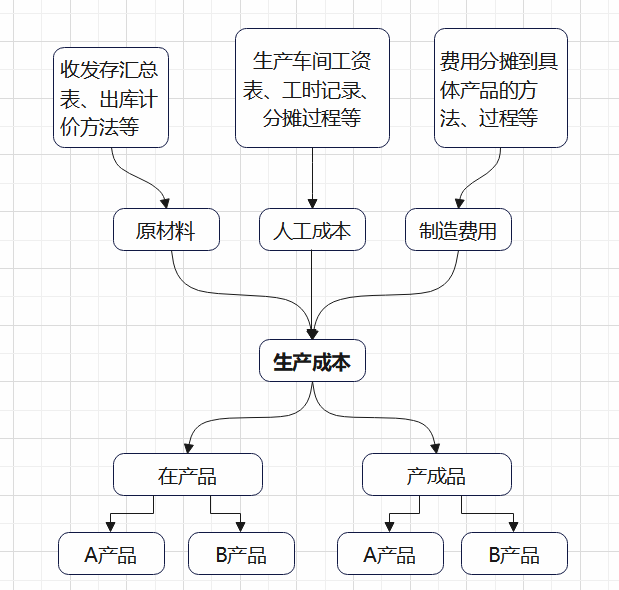

生产成本涉及很多内容,也是营业成本审计的核心,很难一次讲的全面,也难讲的清楚,公众号设立初衷也是帮助新人小伙伴快速理解审计工作,举例尽量简单,可能不够严谨,但首要目的是理解,在开生产成本底稿讲解前,我们先构建思路,拆解生产成本核算流程,在做底稿的时候我们才能心中有数,如果之前发布的铺垫文章小伙伴都看过的话,这一篇会比较容易理解,没有看过的话在文章中也插入了铺垫文章的链接,方便小伙伴完整阅读。

本篇内容为以下五个部分,也是小伙伴需要思考的五个问题:

1、被审计单位账面生产成本构成是什么?

2、直接材料、直接人工、制造费用从哪里来,到哪里去?

3、直接材料、直接人工、制造费用如何分配到具体产品?

4、月末时如何分摊完工产品和在产品所负担的成本?

5、生产过程中产生的废料如何体现在账面上?

正文开始:

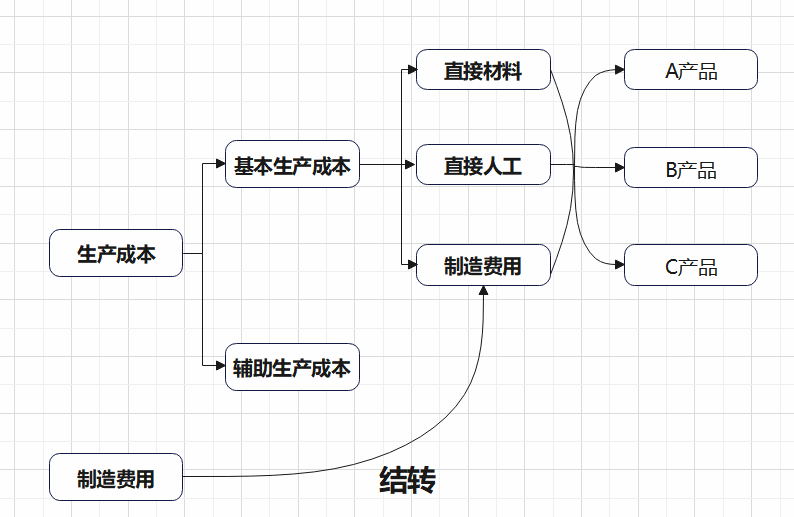

一、被审计单位账面生产成本构成是什么?

这一步我们直接展开生产成本的二级明细即可,一般来说会分为基础生产成本和辅助生产成本两个二级明细,主要关注基础生产成本的构成:直接材料、直接人工、制造费用,图示如下:

我们来了解下相关知识:

1、基本生产成本与辅助生产成本的区别

基本生产成本:核算基本生产车间生产产品(批别、步骤、半成品等)的生产成本;

辅助生产成本:核算辅助生产车间(如机修、供水、供电、模具等不直接生产产品,主要是为基本生产服务的车间)的劳务成本或辅助产品的成本。

注:辅助生产车间如果只生产单一品种或只提供一种劳务而且制造费用数额较小,为了减少转账手续,对发生的各项制造费用。也可以不通过“制造费用”账户核算,直接计入“辅助生产成本”账户。

2、生产成本与制造费用的区别:

可以看到上图,制造费用和生产成本在同一阶梯,都是一级科目,但在最后,制造费用加入了生产成本的大本营,主要区别如下:

(1)生产成本是直接用于产品生产发生的成本,其中就包含了生产实体产品的原材料成本,所购买的辅助材料成本,半成品采购的成本,购买燃料动力包装以及其他物资产生的成本。

(2)制造费用指的就是辅助生产发生的成本,制造费用是产品生产和提供劳务发生的费用,属于间接费用。比如给生产部门管理人员发放工资福利,租赁生产设备产生的费用,生产使用的设备有固定折旧费,使用某些资源有偿付费,为生产工人缴纳劳动保险费,设备修理期间产生的停工损失费等。

(3)制造费用最后会结转到生产成本,但是在此之前,制造费用不能直接计入到产品的成本中,必须要每月进行汇总,然后通过一定的规则将制造费用分配到产品的成本中,比如说企业有A、B、C产品,都在一个生产车间生产,设备折旧发生100万的制造费用,但我们要知道单个产品的成本,所以制造费用要通过一定的分配方法来分配到各个产品中,然后再结转过去。

同样的,直接材料、直接人工也是要过一定的分配方法来分配到各个产品中,只不过他们是“直接”,而不像制造费用是“间接”,需要先在制造费用中先分出归属于各产品的费用,然后再结转到生产成本,所以上图的核心逻辑是:

A产品生产成本=分摊给A产品的直接材料+分摊给A产品的直接人工+分摊给A产品的制造费用

二、直接材料、直接人工、制造费用从哪里来,到哪里去?

这一步可见快速学会生产成本及销售成本倒轧表的编制,简单的介绍了生产成本结转流程,小伙伴最好看完后再继续看下面的内容。

三、直接材料、直接人工、制造费用如何分配到具体产品?

需要了解企业成本核算方法,一般为:

1、核算原材料进销存数据,计算材料出库单价。

2、导出生产领退料明细,根据原材料单价,核算领料成本。(如果有半成品工序,则先归集半成生产领料成本,以半成品为核算对象。)

3、结转半成品入库的成本,核算半成品进销存,计算半成品出库单价。

4、设计成本核算表格:以产成品为对象,归集产成品材料领料成本(半成品+原材料)。

5、统计完工成品工时,分摊直接人工、制造费用。

6、得出完工入库成本,即“料、工、费。”

7、核算成品进销存数据,结转销售成本。

根据上述步骤,我们再来进一步拆解生产成本核算流程:

1、直接材料的领用

对于上述步骤的1-3可以从被审计单位存货管理制度中了解材料领用出库的计价方法(先进先出法、加权平均法、移动加权平均法、个别计价法),计价方法就不再赘述,小伙伴可见会计教材存货章节的几个例题。

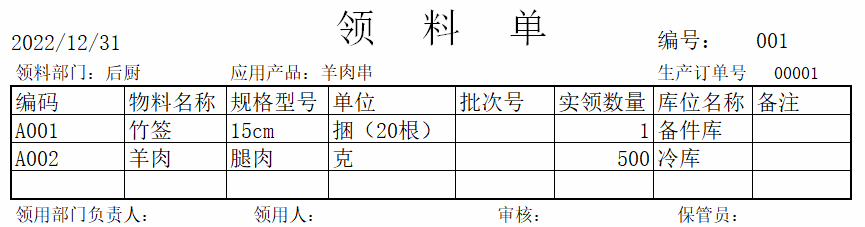

我们需要获取审计期间的原材料收发存汇总表(反映各类材料收发结存情况的汇总表),这一步是让小伙伴站在企业的角度上了解领料单,出库的材料如何计价,最后如何体现在账面上,了解之后我们才会知道如何核对:生产过程中按照生产订单和物料清单(BOM表)填写生产领料单,物料清单我们可以理解为标准配料表。

假设咱们的烧烤店是现串现烤,生产一串羊肉串,按配料表的配方比例,我们需要领用1根竹签,25克羊肉,如客人下单要20串,我们就填写领料单去仓库领用原材料,领料单参考如下:

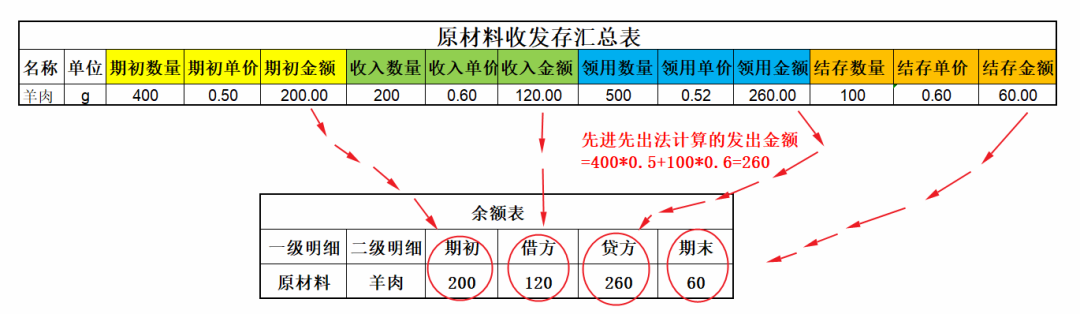

领料后收发存汇总表也会记录相应的出库数据,财务也会按收发存系统的数据入账,以羊肉为例,图示如下:

通过领料单和上图,相信小伙伴的思路应该清晰了不少,这回了解领料单、出库的材料如何计价、最后如何体现在账面上了吗,半成品的步骤也与此一致,不再列举。

对于成本核算步骤4-6,我们需要了解人工成本、制造费用的分摊:

2、人工成本的分摊

我们拿到工资表,很容易看到生产工人工资是多少钱,但假设我们的烧烤店有:清洗→切块→腌制→穿肉这几个工段,每个工段有不同的工人,每个工人的工资不同,我们的产品也多种多样,那如何把人工成本分摊到不同产品呢?

一般分配方法有计时工资和计件两种,也可以两者混合,在这里主要用计时工资来举例,先了解下计时工资方式下产品应负担的直接人工成本计算方法,也可以直接看公式后的举例:

计时工资一般是依据生产工人出勤记录和月标准工资计算

直接人工成本分配率= 本期发生的直接人工成本/各产品耗用的实际工时(或定额工时)

产品应负担的直接人工成本=该产品耗用的实际工时(或定额工时)数×直接人工成本分配率

简单举例如下,例子并不严谨,各企业有不同统计方法,了解逻辑即可,因为多个截图在这里阅读体验不好,大家可下载后直接看,表格中有链接公式和注释,建议小伙伴用电脑观看,下载链接:产品应负担的直接人工成本-讲解用.xlsx

3、制造费用的分摊

前期已讲,可见制造费用如何分摊到具体产品。

四、月末时如何分摊完工产品和在产品所负担的成本?

《企业产品成本核算制度》规定:

制造企业产成品和在产品的成本核算,除季节性生产企业等以外,应当以月为成本计算期,月末,如果产品全部没有完工,则累计生产费用都是在产品成本;如果产品全部完工,则累计生产费用就是完工产品成本;如果部分完工、部分未完工的情况下,则要将累计的生产费用在完工产品和月末在产品之间采用适当的方法进行分配,以分别计算完工产品和月末在产品的成本。

有很多分摊方法,在此也仅讲常见的方法,简单了解两种即可,约当产量法稍微复杂。

1、不计算在产品成本法

是指月末在产品不分摊成本,当月归集的生产费用全部为当月完工产成品成本。该方法适用于各月月末在产品数量很少的企业。

举个栗子:被审计单位生产A产品,12月份发生生产费用:原材料200元,燃料和动力费用300元,工资和福利费用400元,制造费用500元。本月完工产品100件,月末在产品1件。

A产品完工产品的总成本=200+300+400+500=1400

2、约当产量法

前期已讲,可见约当产量法分配产成品与在产品成本详解

五、生产过程中产生的废料如何体现在账面上?

这部分内容较为重要,后期会单独写一篇,在此简单了解下相关分录处理

1、废料入库:

借:原材料--废料

贷:生产成本

2、 废料出售:

借:银行存款

贷:其它业务收入

应缴税费(销项)

3、 结转废料成本:

借:其他业务支出

贷:原材料--废料

最后总结一下:

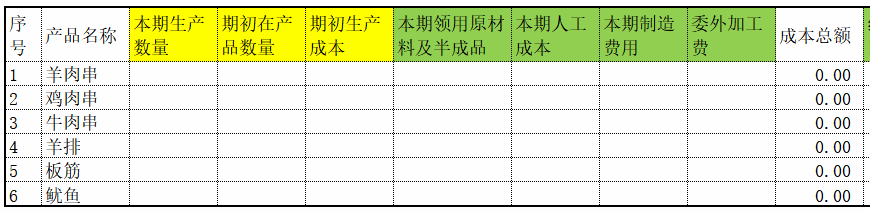

料工费分摊到具体产品后,根据各个原始分摊表,会形成一张成本核算汇总表,表中的料工费取数均来自料工费的原始分摊表,成本核算表格式参考如下:

表格较长,完整表格可下载成本核算表-示例.xlsx

本篇讲解的内容图示如下,小伙伴需好好消化:

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线