-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

案例来自东方证券承销保荐有限公司关于深圳威迈斯新能源股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复

问题:

标准成本的计算方式及确定依据,实际成本的归集方式,实际成本与标准成本的差异情况,SAP 系统的标准流程,首次申报与本次申报的执行差异,实际成本与标准成本差异的结转时间、目前是否结转完毕,是否仍存在工单未正常关闭、差异长期未结转的情况;

回复:

1、公司的标准成本

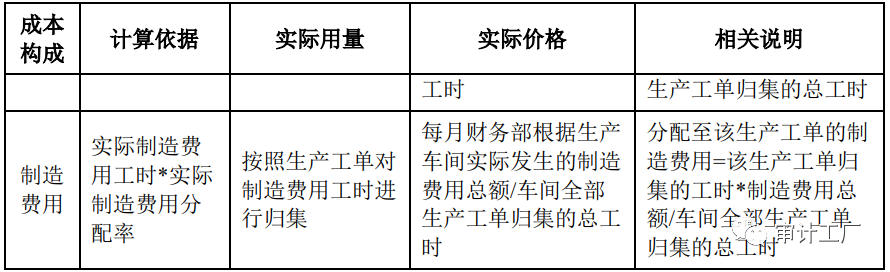

2、公司实际成本的归集方式

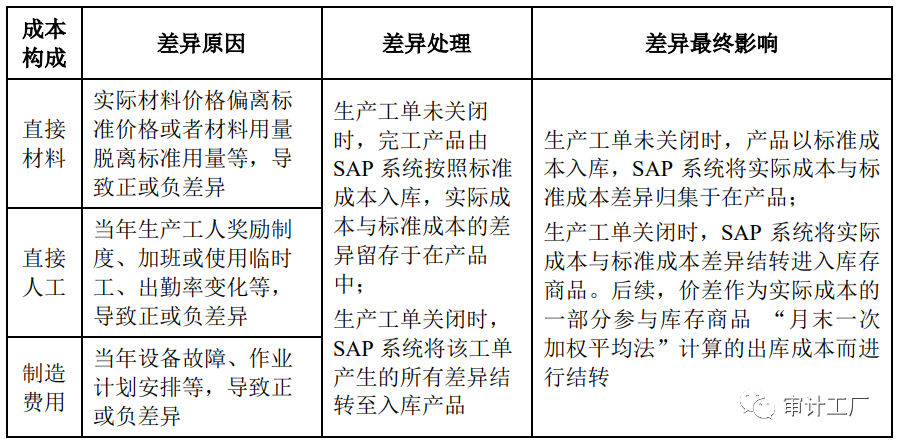

3、实际成本与标准成本的差异情况

公司 SAP 系统通过设置价差科目核算实际成本与标准成本的差异,主要是管理考核直接材料、直接人工和制造费用的偏离度。

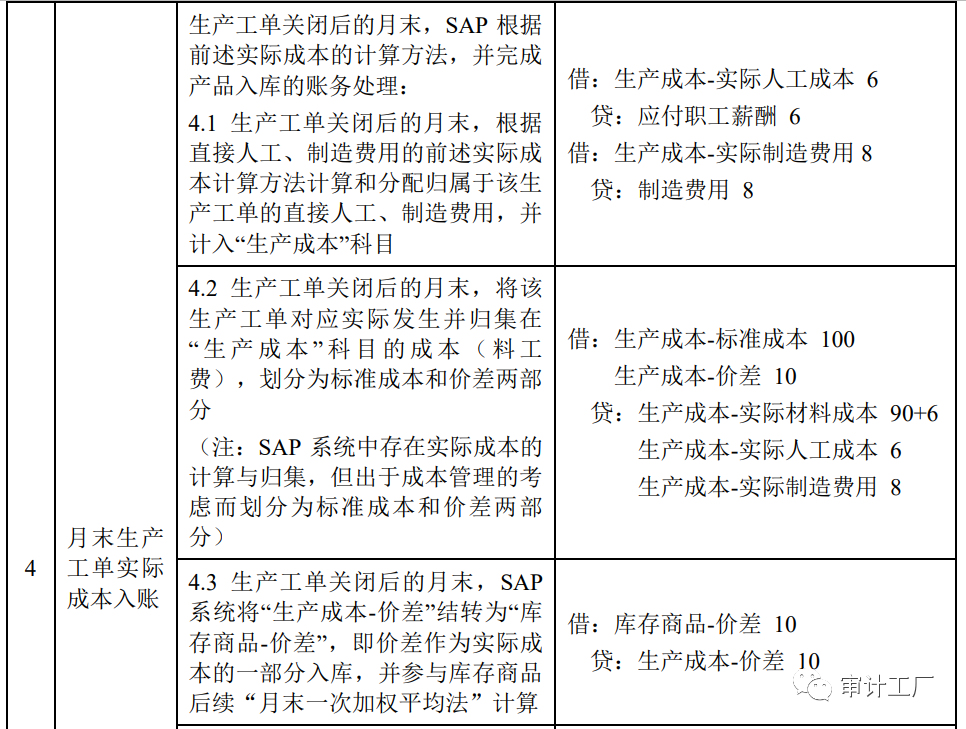

4、SAP 系统的标准流程

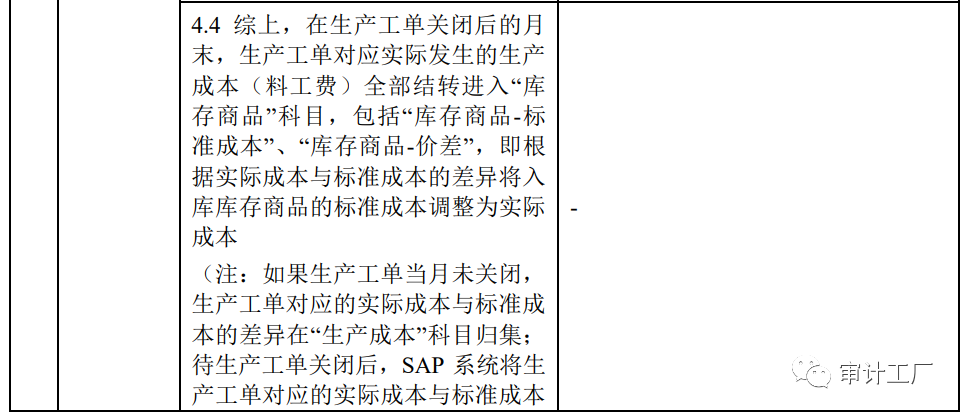

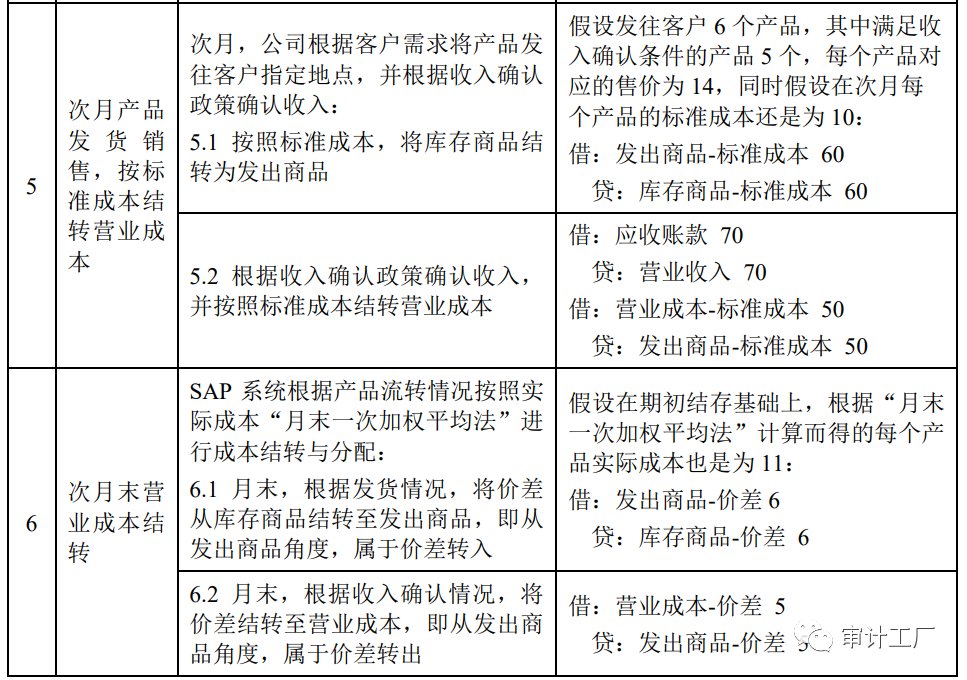

公司 SAP 系统在产品的入库、出库时采用标准成本计价,其中,在入库环节,生产工单关闭后的月末将实际成本与标准成本的价差结转入库,即将入库 的库存商品标准成本调整为实际成本,使得价差作为实际成本的一部分而入库;在出库环节,价差作为实际成本的一部分参与后续库存商品、发出商品“月末一次加权平均法”计算的出库成本而实现结转。

假设生产工单计划生产10个产品,标准成本为10,其中直接材料成本为9,直接人工成本为0.5,制造费用为0.5,但实际生产中每个产品的实际成本为11。

SAP系统关于成本归集和结转的标准流程具体情况如下:

5、部分(拟)上市公司关于成本归集和结转的案例

关于成本归集和结转的情况,部分(拟)上市公司案例如下:

综上,公司在成本归集和结转方面的管理和执行情况,与部分(拟)上市公司不存在重大差异,符合行业惯例。

6. 公司实际成本与标准成本差异情况公

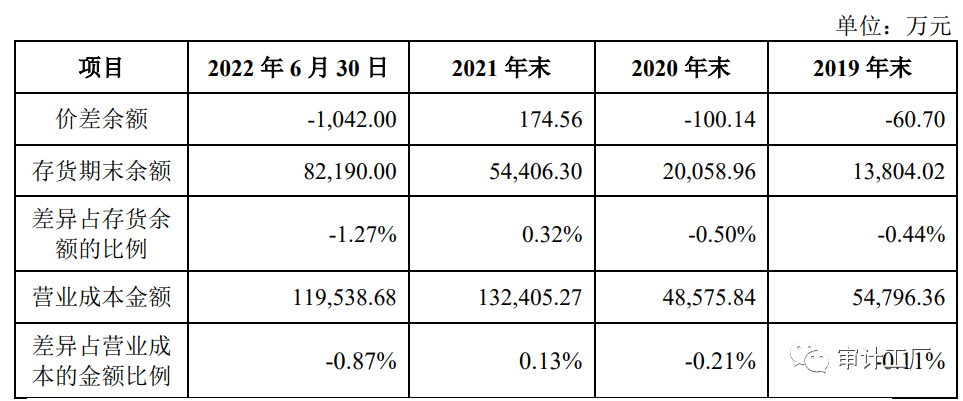

司在实际执行过程中可能产生实际成本大于标准成本,也可能实际成本 小于标准成本。报告期各期末,公司存货科目(包含库存商品、发出商品、在产品)标准成本与实际成本差异情况具体如下所示:

注:正数余额系公司实际成本大于标准成本,负数余额系公司实际成本小于标准成本

综上,报告期内,公司存货科目实际成本与标准成本差异占存货期末余额和营业成本的比例较小,不具有重大影响。公司标准成本的计算方式及确定依据合理,实际成本的归集方式正确,实际成本与标准成本差异的会计处理准确、 成本结转完整。

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线