-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3484

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2020

案例摘自“关于济南森峰激光科技股份有限公司首次公开发行股票并在创业板上市申请文件第二轮审核问询函的回复”(23年8月17日通过深交所上市审核委员会审议)

问题1:

公司各项业务成本核算流程和方法的合理性

回复:

公司产品主要包括激光加工设备、智能制造生产线等激光设备类及口罩/熔喷布自动生产线等产品,不同产品的成本核算流程和方法不存在实质性差异,具体如下:

(1)公司生产成本构成

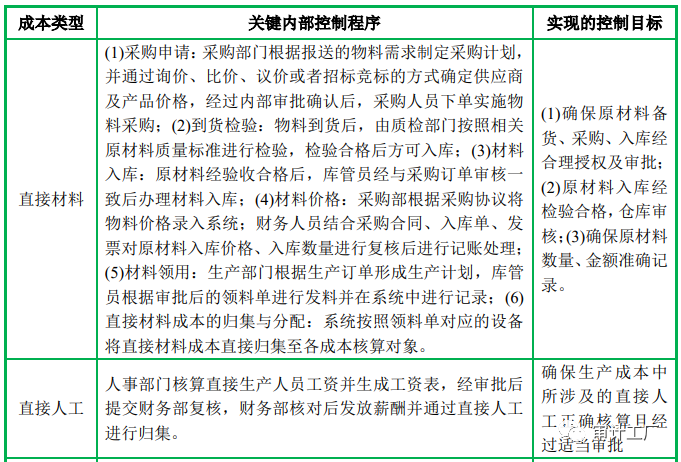

公司生产成本主要包括直接材料、直接人工和制造费用。直接材料主要包括激光光学类、机加钣金类、传动类、电气类等,具体包括激光器、床身、加工头(包括切割头/焊接头/熔覆头)、数控系统(包括激光切割数控系统及其他数控系 统)、伺服电机、冷水机、卡盘、导轨、丝杠、轴承、各类钣金件等;直接人工 包括直接参与生产的生产人员工资、奖金、社保、福利等薪酬费用;制造费用是 公司为组织和管理生产而发生的各项间接费用,主要包含间接人工、间接材料、 折旧与摊销、水电费等。

(2)公司成本核算流程

公司成本核算流程主要分为以下步骤:

①确定成本核算对象,设置产品成本明细账。公司根据生产经营的特点和对成本管理的要求,确定具体的成本核算对象,并根据确定的成本核算对象设置产品成本明细账;

②对成本费用进行归集和分配。公司对生产过程中发生的各项成本费用进行汇总归集,并在生产成本中设置“直接材料、直接人工和制造费用”科目进行核算;直接材料按照生产领料单直接归集至成本核算对象,当期发生的人工费用和制造费用按照标准工时分配至成本核算对象;

③计算当期主营业务成本。公司产成品入库后采用个别计价法计算产品出库 单位成本,在确认销售收入的当月将对应产品的金额结转至主营业务成本。

(3)公司成本核算方法

公司各类产品生产成本的具体归集、分配方法如下:

①直接材料

生产部门按照生产订单和物料清单(BOM表)填写生产领料单,根据实际领用量计入当月的生产领用数量,采用月末一次加权平均法计算原材料期末结存单价,单价乘以领用数量得出当期生产领用金额并在“生产成本-直接材料”中进行归集,分配时根据生产订单中所属的成本对象直接计入具体成本核算对象。完工产品按各品种实际投入耗用的材料计算直接材料成本。

②直接人工

直接人工为与生产产品直接相关的人工费用,包括直接参与产品生产的人员的工资、奖金、福利费、社保、公积金等薪酬费用,根据直接生产人员工资表、共用直接生产人员完成各项业务的标准工时占比将当月直接人工成本归集并分摊至各成本中心。财务部门根据各成本中心当月归集与分摊的直接人工成本,按照各产品的标准工时占比分摊至当月各类完工产品。

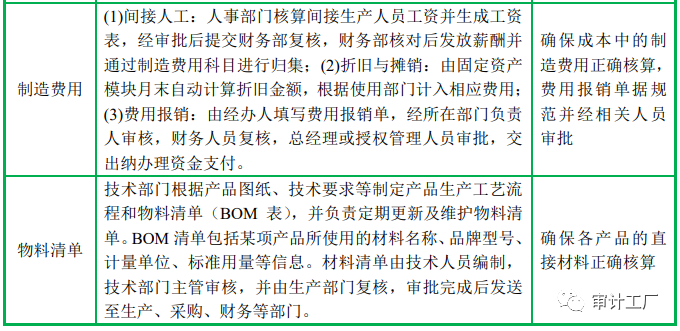

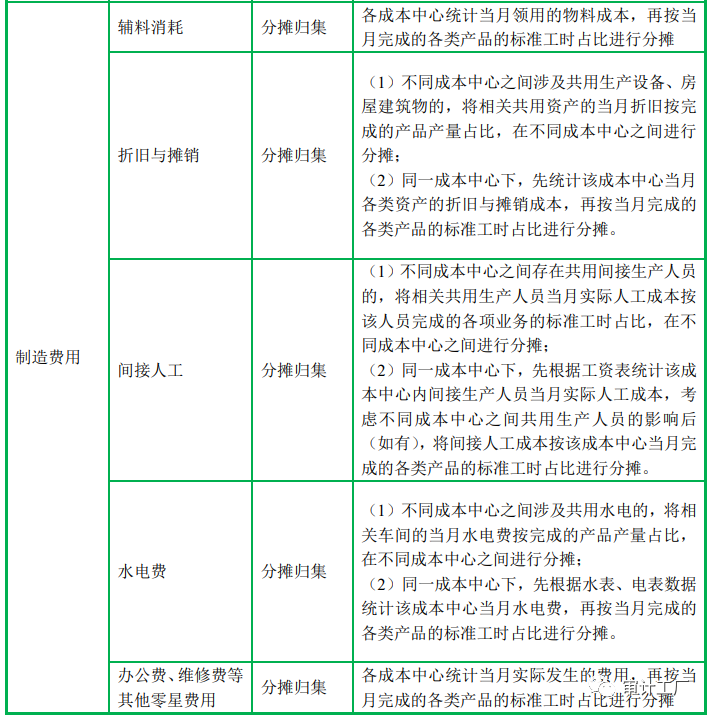

③制造费用

制造费用包括辅料消耗、折旧与摊销、间接人工、水电费等,财务部门按成本中心设置制造费用明细账,根据辅料领用明细按月归集各成本中心的辅助材料成本,根据折旧费用明细表、摊销费用明细表归集和分摊折旧与摊销成本,根据间接生产人员工资表、共用人员完成各项业务的标准工时占比归集和分摊间接人工成本,根据水表和电表数据归集和分摊水电消耗等。财务部门根据各成本中心当月归集与分摊的制造费用,按照各产品的标准工时占比分摊至当月各类完工产品。

④运输费、港杂费

公司于2020年1月1日起开始执行新收入准则,根据准则规定,公司在商品控制权转移给客户之前发生的运输费、港杂费是公司为了履行合同而从事的活动,相关成本应当作为合同履约成本,因此2020年以来公司将上述运输费、港杂费根据销售订单归集至各项业务,计入营业成本核算。

(4)产品成本结转方法

产品实现销售时,公司在确认销售收入的当月,同时进行产品成本结转。公司按照个别计价法计算出每个产品的销售成本,ERP系统成本核算模块即可自动生成当月销售明细,由财务部根据系统数据复核并进行营业成本结转。

4、成本核算的关键内部控制

公司根据《企业内部控制基本规范》《企业内部控制应用指引》等相关规定,建立了成本核算体系及相关内控制度。公司建立了《仓储管理制度及流程》《生产内部管理制度》和《财务管理制度》等内部管理制度,并根据生产流程设置了成本归集与分配方法,通过仓库收发存管理、生产流程管理、财务成本核算管理等方面内部控制,以及使用ERP系统进行流程管控,确保各业务产品成本核算 的规范性、真实性和准确性。

公司成本归集与核算的关键内部控制程序如下:

报告期内,公司各部门严格按照上述内控制度组织生产和成本核算,相关财务内部控制措施运行有效并且执行情况良好,能够保证对各项业务成本进行准确的划分、归集和分摊。公司产品成本核算准确、合理,符合企业会计准则的规定。

问题2:

公司对生产人员的管理情况、不同产品生产工序的重叠情况,以及相关成本费用的归集分摊情况

回复:

(1)对生产人员的管理情况及不同生产工序的重叠情况

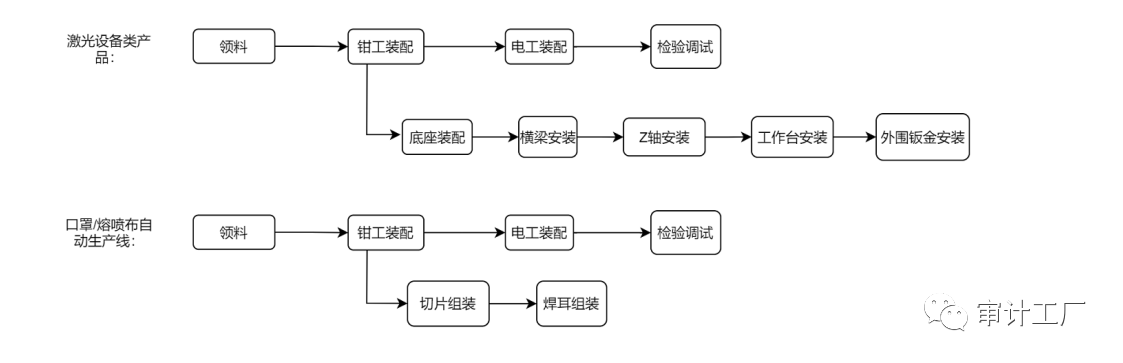

公司激光设备类业务各类产品主要生产流程相似,激光设备类业务与口罩/熔喷布自动生产线业务的主要生产流程亦存在一定相似性,具体流程如下:

如上图所示,公司各类产品的主要生产工序类似,包括领料、钳工装配、电工装配和检验调试四个环节,其中钳工装配的具体工序根据产品类型不同有所差异。公司各产品相同工序所需的生产人员较为接近,主要包括钳工装配和电工装配环节所需的钳工和电工,其中钳工主要负责各项电控元器件、机械功能模组的结构装配,电工主要负责结构装配完成后的电气总装、上电、对点等后续工作。因此公司采用柔性生产,根据生产任务对设备、人员进行动态管理,生产人员根据工序进行管理。

(2)直接材料、直接人工和制造费用的归集和分配情况

公司财务部门针对光纤类激光设备、口罩/熔喷布自动生产线、激光熔覆设备等主要业务线或产品类别设置了成本中心,以成本中心为单位进行产品成本核算。公司各类产品的直接材料均可根据领料清单直接归集至具体产品;由于口罩/熔喷布自动生产线与光纤类激光设备之间、各类激光设备产品之间存在共用部分工序的生产人员、设备等生产经营资源的情况,公司按照一定原则将相关直接人工、制造费用在各成本中心之间、同一成本中心下各类产品之间进行分配。公司直接材料、直接人工和制造费用的具体归集和分配方法如下:

注:公司各类产品均包含多道生产工序,某产品单位产量的标准工时为对应工序标准工时的合计数。当月完成的某类产品标准工时指该类产品各工序标准工时*各工序完工数量的加总。

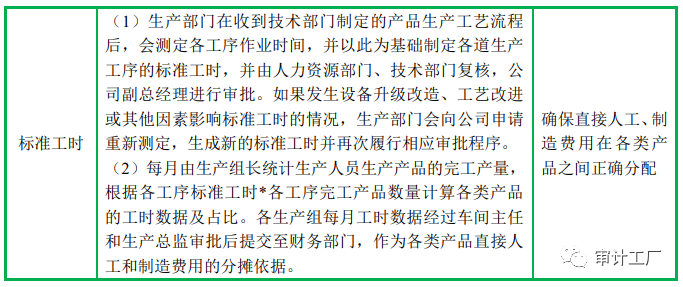

(3)标准工时的设定及管理等内控措施

公司制定了《仓储管理制度及流程》、《生产内部管理制度》和《财务管理制度》等规范文件,对产品生产工序、标准工时的设定和调整、各成本中心料工费的归集和分配等方面制定了相关控制措施。公司各类产品均包含多道生产工序,各道生产工序均设置了标准工时,某产品单位产量的标准工时为对应工序标准工时的合计数。公司各产品工序标准工时由生产部门负责制定、更新及维护。生产部门在收到技术部门制定的产品生产工艺流程后,会测定各工序作业时间,并以此为基础制定各道生产工序的标准工时。标准工时=(标准作业时间+辅助时间)*(1+宽放率),其中标准作业时间为在正常生产环境下,一个熟练工人按规定作业标准生产一个单位合格产品所消耗的时间;辅助时间为保证完成基本工艺过程而进行的各种辅助操作所消耗的时间; 宽放率系根据历史生产经验及行业惯例制定,代表用于补偿不可避免的延迟、疲 劳引起的效能下降等所给予的宽放时间。

生产部门制定完毕产品各工序标准工时后,由人力资源部门、技术部门复核,公司副总经理进行审批。如果发生设备升级改造、工艺改进或其他因素影响标准工时的情况,生产部门会向公司申请重新测定,生成新的标准工时并再次履行相应审批程序。在生产过程中,公司每月由生产组长统计生产人员生产产品的完工产量,根据各工序标准工时*各工序完工产品数量计算各类产品的工时数据及占比。各生产组每月工时数据经过车间主任和生产总监审批后提交至财务部门,作为各成本中心之间、同一成本中心下各类产品直接人工和制造费用的分摊依据。综上,公司直接人工和制造费用在各项业务间的分摊依据及分摊方法清晰、合理,分摊结果准确,公司产品成本核算方法符合《企业会计准则》的规定,各类产品成本核算准确。

来源:审计工厂

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线