-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7367

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3485

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2077

发布日期:2024-05-13浏览次数:2022

人的思维层次不一样,思考到的方面和角度就不一样,理解问题及解决问题的方案就不一样。

财务人不能只站在财务角度和税务角度考虑问题,不能遇到什么问题就解决什么问题,我在工作中遇到很多企业的咨询问题,如果能站在更高的思考维度,就能解决问题。

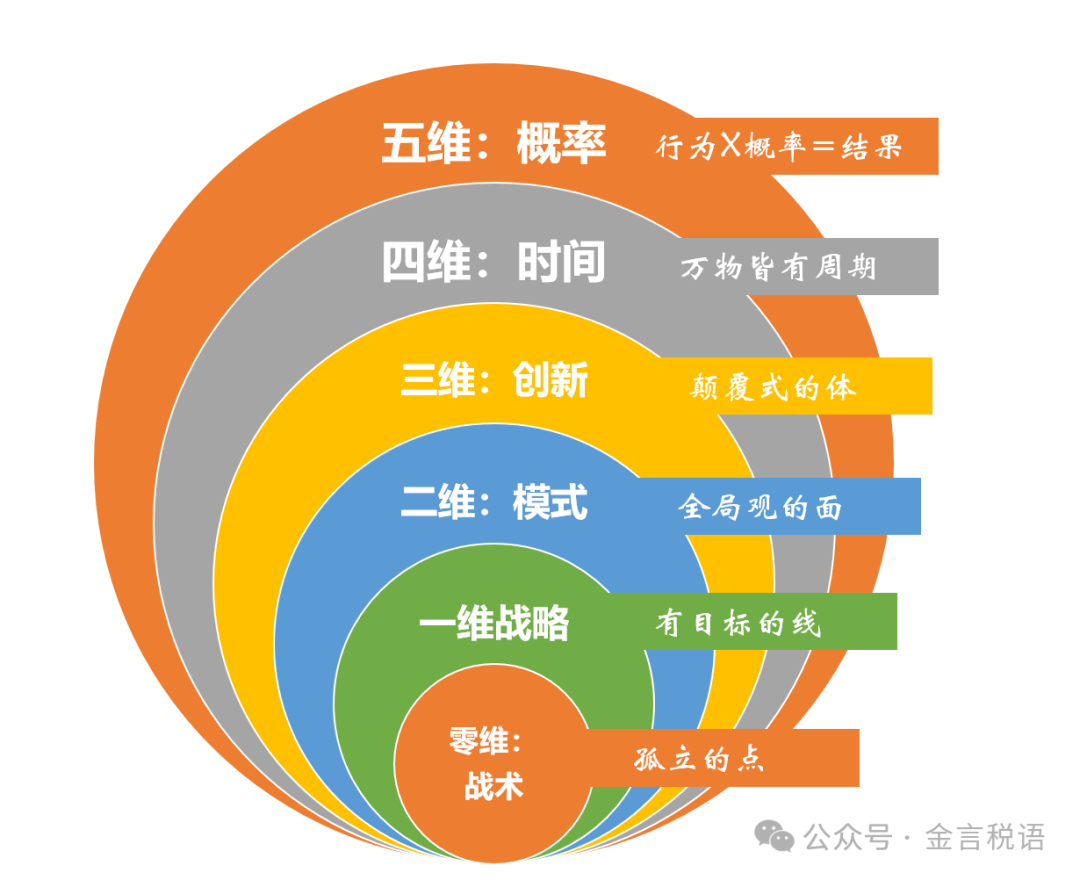

一维“点”二维“线”三维“面”四维“体”五维“时间”六维“概率”。最近刘润老师《底层逻辑》让我感觉醍醐灌顶,豁然开朗。

01 零维思考:“点”的思考维度

“点”的思考维度就是你有财税能力、抱着财税问题、抱着自己的财税见解和认知,站在这个点上,永远不动。但是外面的世界在飞速地变化,已经将财税与业务、法律、管理、运营、人资等结合起来了,如果财务人还是任尔东南西北风,我自岿然不动,那么遇到财税问题就是兵来将挡水来土掩。

举个例子。你是一个财税人员,你只是按照财务税务的流程操作,拿到什么原始凭证,按照习惯做会计处理,按月生成财务报表,进行报税。不催业务,不催票据,不去分析,拿到什么做什么,告诉什么做什么。

你没考虑怎样做可以为公司创造更大的价值;没考虑怎样做,能业财税融合,能优化企业的流程,提升企业的管理,能减少税负,自己会有更大的提升和职业发展你考虑的只是按月完成记账报税的工作就可以了。这就是典型的零维思考。

我举个自己的例子,我做项目咨询五年多了,如果在遇到新项目时停止向前,沾沾自喜,觉得自己见过各行各业的财税问题,阅企业无数、阅坑无数、节税方案了然于胸、成本降低效率提高的方法信手拈来,只要拿过去引以为傲的成功经验复制粘贴就OK了。别人提的一些创新方案及企业实际情况没有认真倾听了解,如果没有掌握完整的信息,就快速下结论,别人会因为你是咨询专家,不好意思反对你,结果决策就被指向错误的道路上了。

但我逐渐在改变,我认识到业务和商业模式巨变的今天,我过去咨询的成功经验,可能仍然有用,但大多数情况是不适用的。如果我仍抱着过去的一技之长和过往的经验积累不动,是非常危险的。就需要升级到线性思维。

02 一维思考:“线”的思考维度

零维是一个点,站在点上向左右看,是有一条线的,可以走笔直的路,可以走弯曲的路,有障碍可以绕过去。其实从来就没有最好的线路,只有最适合你的线路。什么叫适合你?

对每一企业、每个财务人来说,路径的选择可能是不一样的,需要于自身的能力匹配。每个财务人需要根据自己的能力和风险偏好,选择最适合自己的路径。

财务的线贯穿在业务线条中,业务线条不同造成不同的商业模式,商业模式就是某个企业上下游所有利益相关者之间的关系,包括合同签订、物流运输,业务结算,供应商、客户与企业的合作方式等等。

此时能够看到业务模式线条中的来龙去脉,能去做实业务链条、证据链条、生产链条、销售链条等,知道了就可以察觉出财税处理中的缺失部分,就能完善线条中所有的点。

你有了“线”的思考维度之后,你就变成了一维的思考者,你可能已经比很多人都优秀。但这还不够,你还可以继续升级。

03 二维思考:“面”的思考维度

二维思考是四象限的思维,在左右的基础上,又多了前后,就形成了“面”。把自己从非此即彼的思想中解放出来,用两个重要属性作为依据,画出四象限图,分别讨论情况,最终解决。

你是财务总监,你要招聘一个合格的会计,你在想现在招聘环境竞争激烈,我是选个工资低的呢,还是选个能力强的呢?这样就把选择放在了两个极端,非此即彼了,再想想,在真实的工作中,工资低和能力强真的就在一条线的两端吗?显然不是。这就是可以二维思考的问题,硬生生地被降维到了一维。

来,你可以把工资低作为横轴,能力强作为纵轴,画个二维四象限,把平面分成四个象限,四个区域。

一象限是工资低,能力强;这非常难得,需要重用。给更多的机会、更好的岗位,让他提升能力,再委以重任,最终可以赚取更高的工资。

二象限是工资高、能力又强,这种属于限制使用,仅在有挑战性的工作上委以重任,起到四两拨千斤的作用。

三象限是工资高,能力又不强。坚决能不用的。

四象限是工资低,能力弱。在成本领先战略的公司,成本压力大,就需要选择一些态度好,但能力暂时不行的,慢慢培养,以后使用。

当你能把财务团队分成四类的时候,你发现除了工资高,能力低的之外,每一种都是可以用的。人尽其用就可以了。这就是二维思考。

难题来了,你如何把四象限中的能力不行的财务人培养起来呢?这就需要继续升维思考,站在三维的角度来思考。

04 三维思考,创新级的“体”的思考

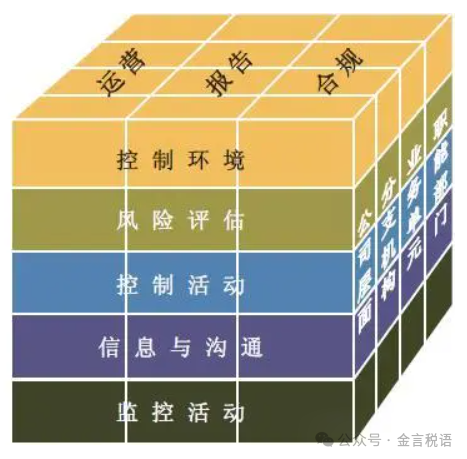

零维思考维度是“点”,向左右移动连成“线”性思考维度,再向前后延伸形成“面”性思考维度,如何把四象限中的能力不行的财务人培养起来呢?这就需要继续升维思考维度,站在三维的角度来思考维度。

什么是三维维度呢?就是在x轴工资,Y轴能力的基础上,做一条上下的直线,成为z轴,z轴是新增加的可塑度及发展潜力维度,再把四个层次延伸出去。这时就把财务人的分析分成了八个象限了。这就是三维思考,立体几何的创新“体”思考了。

财务人的三维是什么?是创新。是在立体空间里去找机会。企业所有的财税问题,如果仅靠财税专业知识解决不了,靠业务的供产销商业模式解决不了时,靠分析供产销业务链条中的优略解决不了时,就需要在企业间分工合作、企业内部管理、部门分工合作、管理制度完善、风控内控优化等方面立体性解决。

下图是内控模型,任何问题的解决都可以按立体模型的三维思考维度解决。财税问题也是一样,如果三维打通了仍解决不了,就需要四维思考维度和五维思考维度了。

现实生活中的三维思考维度是:在马路的堵点建了个立交桥,或地下通道。创新型立体思维解决问题。

在工作中创新寻找蓝海市场,蓝海市场在哪里?在分析自身专业特长,在做事过程中上下游,及上下游的优略分析后,还找不到蓝海市场,就需要向上看,你要有三维思考,需要有打破旧有模式的创新、勇气和视野才能找到蓝海。

再回到刚才的问题,如何把四象限中的能力不行的财务人培养起来呢?什么样的财务人会更加可塑呢?可塑性应该怎么去发现和判断?这真的是一个非常难、非常难回答的问题。同样需要几个维度的思考:

维度一:价值观维度

需要与企业有统一的战略目标,具体来说就是相同的愿景、使命和价值观,愿意和企业一样逐渐积累并追求长期主义的成功,接受暂时的低收入,愿意靠自身未来提高赚取更多受益的财务人,而不是追逐眼前的稳定收入的财务人,要懂得延迟满足,愿意选择信任、合作共赢。

维度二:思考维度

他愿意改变自己的思维模式及思考维度,愿意和企业一起学习、积累、沉淀、探索、进阶、开拓疆土、探寻最高效的执行模式,愿意舍弃旧式思维,与公司的思维一致,不把工作当做为公司,而把工作当做提升自我、完善自我、成就自我的历练机会,有主动积极的、团结合作的意识。

维度三:做事维度

他有态度、责任感、靠谱。善于举一反三,懂得总结回顾,并且一个错误绝不犯第二次,他总是在做错的事情上找自己可以改进的地方,迭代迭代,就成长起来了。

维度四:学习维度

当你发现他有持续学习的能力,一直对自己有要求,并在工作中有通过自己努力学习克服的难题,有克服自身惰性而持续进步的习惯,有靠努力获取的成功经历时,就算他暂时能力不强,但他也会一直在进步。

具有了以上维度的财务人,就有了可塑性,能力不强可能就不是最重要的。这时可塑性就变成第一维度了。这时,在招聘时,具体证书要求就可以弱化。

05 四维思考:时间的思考维度

你可以梦中回到过去,也可以梦想未来的事情,这是在时间这个维度上去想像。时间这个维度如果对应在工作中,与两个维度的事情高度相关。

维度一:滞后效应

什么是滞后效应?因果之间,有个时间差。这个时间差, 就是“滞后效应”。

调节开龙头到合适水温,需要几秒钟;订货需求到采购入库所需时间不等;从计划生育到鼓励剩余的人口政策变化需要几十年后才能看到。

平常我们总说快速试错、及时反馈、快速迭代。但是在财务记账中,能及时反应业务,并根据财务结果对业务进行反馈,常常是滞后的。

正是因为滞后效应,让这个世界扑朔迷离。那我们怎么识别和处理好滞后效应呢?

要理解:原因通常不在结果附近。也就是说所有事情的结果需要追溯到过去。比如华为领先的财务管理,要追溯到5年前、10年前、甚至20年前才能找到它领先的原因。如果要学习华为,就学习它的过去,而不是现在。

华为内部流行一句话:“华为学谁谁死,后来又补了更厉害的一句:”谁学华为谁死“。什么意思?华为学别人的时候,学的是底层逻辑,也就是企业的灵魂。底层逻辑是相对稳定的,华为再加上匹配环境变量,形成自己的方法论。在学到后,弯道超车,把前面的老师给学死掉了。其他人在学华为的时候,往往学它现在的具体做法,考它的流程、模板、检查清单,照抄过来。这是不对的。因为它今天的很多做法,都不是他今天成功的原因。

时间维度的思考,也是我们做咨询的关键点,每个公司在过去的发展不同,因此现在存在的问题需要追溯考虑,需要企业过去的发展、过去的经济环境、过去的财税政策理解企业过去的财税处理,再看对现在企业财税的影响。每个企业的发展史不同,因此就有不同的路径,需要不同的处理方案。

一起思考:你觉得你今天的成就,是哪些过去的行为导致的?而为十年后的自己, 你打算做些什么?

维度二:预见未来

时间, 是流逝的、是动态的、是演化的。世界会永远变化,要对未来有预见性。

如果你是一个企业老板,你可能会常常问自己这样的问题:1年后、3年后、5年后,我的企业要做什么?然后现在为未来做准备。财务人员同样要问自己,我要做什么,现在能做什么为未来积蓄力量。

有“时间轴”的人,前瞻性好,就像下棋一样,能看见后面的3步、5步、10步。也许看3步、5步、10步比较难, 但你至少可以多看1步。看到的越久,就越能做长期主义的坚持者。

如果能通过财务分析、大数据分析、职能分析得知,利润来自降本增效,降本增效来自执行能力提升,执行能力提升来自工程标准化,工程标准化来自供应能力的提升……但是执行了几个月,还是没见利润的大幅增长。怎么回事?可能是你推的时间不够长。华为、小米是计划执行3年、5年才真正赚钱。要坚持长期主义。

马云说得很好:“今天很残酷,明天更残酷,后天很美好,但绝大多数人都死在明天晚上”。

汤母的书,说得更直白:“将来的你,一定会感激现在拼命的自己”。

一旦多了时间的维度后,就有了古今,还没结束,接着思考,是只要长期主义就会成功吗?不一定。

马云说过阿里的成功是靠运气,而非勤奋。马化腾也说过,创业初期,70%都是靠运气。

当然,我们固然可以说,这只是大佬的谦辞。但成功确实是有运气和概率的。

06 五维思考,概率思考维度

短跑运动选手反复练习起跑姿势,为的就是用最优的起跑姿势,取得成功起跑的概率可以达到80%,如果起跑姿势不对,成功的概率是20%。这就是概率思考维度、五维思考。

在此思维之下,不要做小概率成功的事情,要做大概率成功的事情。大概率不意味着一定成功,但是成功的概率很大。这时不要再相信任何一件事情是必然的,要坚信我们要做的事情是:找到那些大概率的事情,重复做,然后坦然接受结果,毕竟谋事在人成事在天。

行为×概率=结果,这就是说很多事情的结果是不确定的,我们只能掌控自己可以影响的行为,从而影响事态的结果。

你想成为什么样的人?财务人?管理者?经营者?投资者?决策者?你每天做的事情和你想要的结果是否相关,你做的事情是能导致成功的大概率行为吗?

做多套账,在现在的征管背景下,被发现的概率是多少?

财税人不紧跟时代潮流去学习去跟进,那么你能作对账、报对税的概率是多大?

企业没有招聘专职会计,只用兼职会计,做对财税处理的概率有多大?

找代账公司记账报税的成功概率有多大?

没有业财融合给企业带来的风险的概率有多大?

没有部门间、岗位间的分工配合,那么岗位的舞弊风险概率有多大?

小公司财务没有轮岗条件,没有监督机制,财务不出现问题的概率有多大?

给财务人低工资,低水平,没培训,这样的财务人会优秀的概率有多大?

财务每天都要帮业务部门准备各种报表、数据,找合同、找发、找对账单,像陀螺一样转个不停,没有时间提升,结果是耕了业务的田,荒了财务的地,这样的财务部门做好的概率有多大?

最后总结一下:

低维的人, 常常无法理解高维的世界, 于是困在自己局限的认知里。

高维的人,看见低维的世界常常是一种居高临下的解决和包容。

人和人之间的差距在哪里?在于是站在1楼,还是10楼,还是100楼看事物。思维的高度, 决定人生的高度。

在1楼看外面,都是细节,自己周围的那点儿东西,订单、交付、收款、做账、报税、票据。

站在10楼看外面,能看到局部,细节慢慢消失轮廓关联显现,看到整个业务链条。

站在100楼看外面,就是看全局,你会体会到战略方向、整体布局。

祝登高望远,升级思考维度,洞察业务、项目、商业和人生。

作者:许梦

来源:金言税语

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线