-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:5777

发布日期:2022-06-07浏览次数:5699

发布日期:2022-10-21浏览次数:2268

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2254

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2133

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2052

发布日期:2024-03-30浏览次数:1441

发布日期:2022-10-21浏览次数:1255

发布日期:2022-10-21浏览次数:1233

发布日期:2022-06-18浏览次数:1080

新手小伙伴仔细看哟,一般是看不到这种文章的!(有用的话别忘记一件三连让更多小伙伴看到呀!哈哈!)

背景:上周有小伙伴问了我一个问题,关于报告如何披露的问题,她说不知道如何描述,其实这种问题是个人都会遇到,实务中最常见的是模仿已有报告,但是模仿已有报告会存在一个瑕疵,就是有可能你模仿的所有报告都是一种方式!

关于报告披露,其实是老生长长谈的问题,但是要描述的好无论对于新人老人都是一件难事,虽然但是:中规中矩总是可以达到的,那要如何去披露呢?

今天,小哥分享自己总结的4种常用披露方式供大家参考!虽说不能一本万利,但是个人觉得应该够用了!当然,还是那个观点,有判断能力然后在工作过程中去识别,去完善,学变通!言归正传,来吧!

问题:请根据3项基本信息去披露公务用车专项审计报告的基本情况部分!

一、案例基本信息(过一遍基本信息结构即可,然后重点看4中不同的披露方法!)

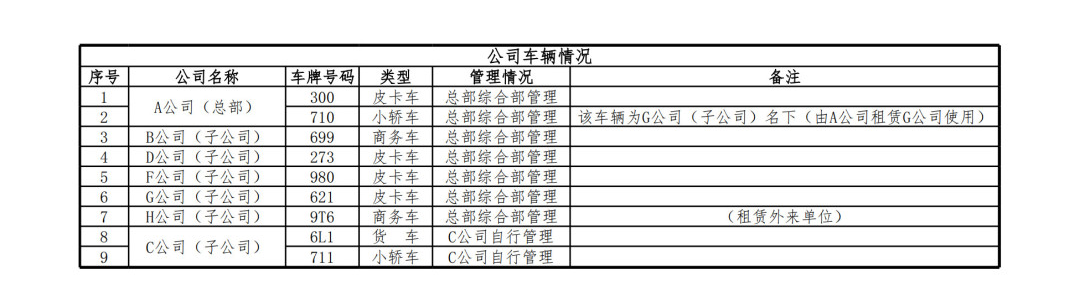

基础信息1:车辆基本情况

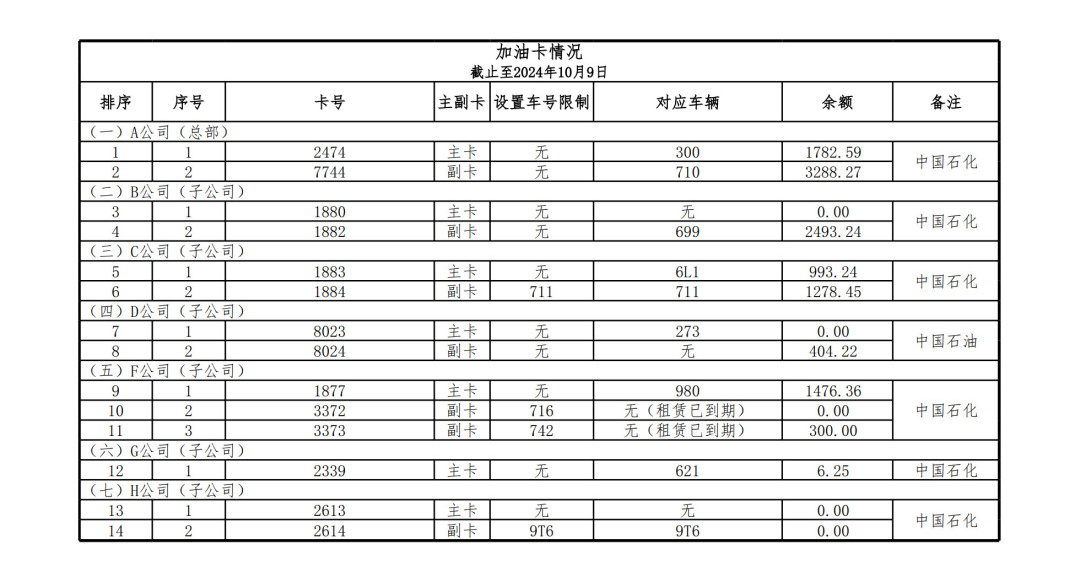

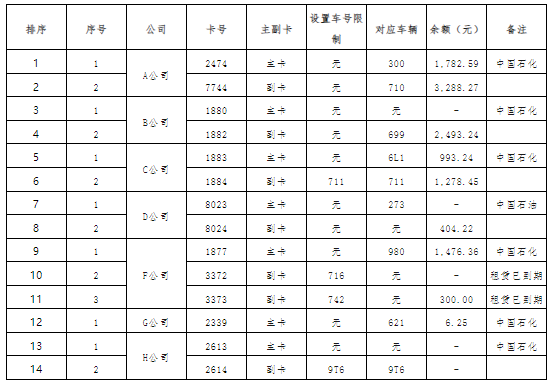

基础信息2:加油卡情况

基础信息3:加油情况(看结构即可,表格信息未完全显示)

参考答案

四种披露方式如下:(学逻辑不要去学具体事项!能明白?)

方式一:分段式描述

一、ABC公司公务用车基本情况

1.车辆配置情况

截至2024年10月,ABC公司及其下属子公司共配备公务用车9辆,涵盖皮卡车、小轿车、商务车和货车等多种车型,以满足不同部门及子公司在日常经营活动中的公务需求。具体配置情况如下:

A公司(总部):

车牌号300:皮卡车,用于总部日常公务出行,由总部综合部进行统一管理。

车牌号710:小轿车,由G公司名下车辆租赁而来,供总部使用,同样由总部综合部管理。

B公司(子公司):

车牌号699:商务车,由总部综合部统一管理,主要用于子公司业务出行。

D公司(子公司):

车牌号273:皮卡车,由总部综合部统一管理,用于子公司日常的公务需求。

F公司(子公司):

车牌号980:皮卡车,统一归属总部综合部管理,服务于F公司运营中的车辆需求。

G公司(子公司):

车牌号621:皮卡车,由总部综合部进行管理,用于G公司业务活动的支持。

H公司(子公司):

车牌号9T6:商务车,为外部租赁车辆,服务于H公司,使用由总部综合部管理。

C公司(子公司):

车牌号6L1:货车,主要用于公司物流配送及物资运输需求,由C公司自行管理。

车牌号711:小轿车,用于C公司日常公务需求,同样由C公司自行管理。

2.车辆管理模式

ABC公司公务用车的管理模式体现为集中与分散管理相结合的方式,以便优化资源调配和控制成本,具体管理情况如下:

集中管理:公司总部综合部统一管理6辆公务用车,涵盖A公司、B公司、D公司、F公司、G公司和H公司的部分车辆。集中管理模式确保车辆的使用调度合理,资源分配高效。总部综合部对车辆的使用、维护、保险及加油卡的分配和余额控制负有直接管理责任。

分散管理:C公司选择自行管理其配备的货车和小轿车,用于公司内部物流及公务需求。分散管理方式为C公司在日常运营中提供了灵活性,便于满足特殊业务场景的用车需求。公司对自行管理的车辆设有独立的维护和使用制度,确保使用规范。

3.加油卡使用情况

ABC公司为所有公务用车配备了共计14张加油卡(7张主卡和7张副卡),并根据各车辆的使用情况设置了对应的管理措施,具体加油卡使用和余额情况如下:

主卡配置:主卡为公司各主要公务车辆设置,卡号无车号限制,以确保车辆在各业务地点均可灵活加油,不受固定车号的限制。例如,A公司(总部)皮卡车300使用的主卡2474,剩余余额为1782.59元。

副卡限制:部分副卡设置了车号限制,控制特定车辆的加油权限,避免资源滥用。例如,C公司(子公司)小轿车711使用的副卡1884,卡号与车辆绑定,加油限制更加明确。

余额情况:截至2024年10月,部分加油卡出现余额较低的情况,可能影响到车辆的正常使用。以下是几个关键加油卡的余额情况:

A公司(总部):车牌300的加油卡2474余额为1782.59元,车牌710的加油卡7744余额为3288.27元。

B公司(子公司):车牌699的加油卡1882余额为2493.24元。

D公司(子公司):车牌273的加油卡8023余额已为0元。

F公司(子公司):车牌980的加油卡1877余额为1476.36元。

G公司(子公司):车牌621的加油卡2339余额仅剩6.25元。

H公司(子公司):车牌9T6的加油卡2614余额已为0元。

公司通过集中与分散相结合的方式管理车辆,并在加油卡使用上设有主副卡及车号限制,从而实现对公务用车使用情况的有效控制。然而,部分加油卡余额不足,可能对车辆正常运营产生影响,建议公司对加油卡余额进行定期监控,并及时充值,以保障公务用车的正常使用。

优缺点:

方式二:表格+文字说明法

一、ABC公司公务用车基本情况

1.车辆信息表

车辆管理情况说明:总部集中管理:A公司总部综合部统一管理6辆公务用车,包含皮卡车、小轿车和商务车等类型。集中管理便于统一调度资源,优化车辆利用率并实现集中管控。这些车辆由总部统一进行日常维护、保险管理以及燃油费用的监控。

子公司自行管理:C公司作为特殊情况,自行管理其配备的货车(6L1)和小轿车(711),用于公司物流配送及日常出行需求。此管理模式确保子公司在业务上的灵活性,方便满足本地化业务需求。

2.加油卡信息表

加油卡使用情况说明:

加油卡主副卡分配:公司公务用车共配置了14张加油卡,其中主卡主要提供给无车号限制的车辆,确保公务车辆在不同业务场景中均可加油。副卡则为部分车辆设置了车号限制,以控制特定车辆的加油额度,防止资源的滥用。例如,C公司小轿车(711)使用的副卡1884,对应车号限制为711。

加油卡余额情况:截至2024年10月,公司部分加油卡余额较低,可能对车辆的日常使用带来影响,需及时补充余额。以下是部分关键加油卡的余额情况:

A公司(总部):车牌300的主卡2474余额为1782.59元,车牌710的副卡7744余额为3288.27元,确保了总部车辆的正常运营。

D公司(子公司):车牌273的主卡8023余额为0元,可能导致车辆使用中断,建议立即补充。

F公司(子公司):车牌980的主卡1877余额为1476.36元,但其两张副卡已到期,租赁车辆不再使用,余额分别为0元和300元。

G公司(子公司):车牌621的主卡2339余额为6.25元,处于低余额状态,建议公司及时补充。

H公司(子公司):车牌9T6的副卡2614余额为0元,可能影响车辆的正常加油使用。

ABC公司采用集中管理和分散管理相结合的模式,使资源得以有效利用并确保灵活性。总部集中管理的6辆车辆由综合部负责调配,C公司选择独立管理的两辆车辆服务于其内部业务需求。

公司通过主副卡及车号限制的方式,实现对加油费用的控制。加油卡的余额情况需定期核查,特别是余额较低的卡片,以防止公务用车因加油卡不足而影响正常业务开展。

方式三:列表+分析法

一、公务用车基本情况

1.车辆配置信息

截至2024年10月,ABC公司及其下属子公司共计配备公务用车9辆,涵盖皮卡车、小轿车、商务车和货车等多种车型,以满足不同部门及子公司在日常经营活动中的公务需求。具体配置情况如下:

A公司(总部):

车牌号300:皮卡车,用于总部日常公务出行,由总部综合部进行统一管理。配备的加油卡为主卡2474,余额1782.59元。

车牌号710:小轿车,由G公司名下车辆租赁而来,供总部使用,同样由总部综合部管理,配备的加油卡为副卡7744,余额3288.27元。

B公司(子公司):

车牌号699:商务车,由总部综合部统一管理,主要用于子公司业务出行,配备的加油卡为副卡1882,余额2493.24元。

D公司(子公司):

车牌号273:皮卡车,由总部综合部统一管理,用于子公司日常的公务需求,配备的加油卡为主卡8023,当前余额为0元。

F公司(子公司):

车牌号980:皮卡车,统一归属总部综合部管理,服务于F公司运营中的车辆需求。配备的加油卡为主卡1877,余额1476.36元。

车牌号716、742:两张副卡对应租赁已到期的车辆,余额分别为0元和300元,尚未进行清理或回收。

G公司(子公司):

车牌号621:皮卡车,由总部综合部进行管理,配备的加油卡为主卡2339,余额仅为6.25元,需尽快补充。

H公司(子公司):

车牌号9T6:商务车,为外部租赁车辆,供H公司使用,由总部综合部管理,配备的加油卡为副卡2614,当前余额为0元。

C公司(子公司):

车牌号6L1:货车,由C公司自行管理,用于公司内部物流配送需求,配备的加油卡为主卡1883,余额993.24元。

车牌号711:小轿车,由C公司自行管理,供C公司日常公务使用,配备的副卡1884,余额1278.45元,对应车号限制为711。

2.各公司车辆管理情况

集中管理:A公司总部综合部负责集中管理6辆公务用车,涵盖皮卡车、小轿车和商务车等。此管理模式便于车辆资源的统一调配和高效利用,有利于控制成本和集中维护。

分散管理:子公司C公司对其配备的货车(6L1)和小轿车(711)进行自行管理,以便更好地满足子公司独立运营需求。分散管理提升了C公司在业务上的灵活性,确保了其在本地业务中的用车需求。

二、加油卡使用情况

ABC公司为所有公务用车配备了共计14张加油卡(7张主卡和7张副卡),并根据各车辆的使用情况设置了对应的管理措施,具体如下:

主卡配置:主卡设置为无车号限制,以确保车辆在不同业务地点均可灵活加油。例如,A公司(总部)皮卡车300使用的主卡2474余额为1782.59元。

副卡限制:部分副卡设置了车号限制,以控制特定车辆的加油权限,避免资源滥用。例如,C公司(子公司)小轿车711使用的副卡1884,对应车号限制为711。

余额情况:截至2024年10月,部分加油卡出现余额较低的情况,可能影响车辆的正常使用,需尽快补充余额。以下是关键加油卡的余额情况:

A公司(总部):车牌300的加油卡2474余额为1782.59元,车牌710的加油卡7744余额为3288.27元。

B公司(子公司):车牌699的加油卡1882余额为2493.24元。

D公司(子公司):车牌273的加油卡8023余额已为0元。

F公司(子公司):车牌980的加油卡1877余额为1476.36元。

G公司(子公司):车牌621的加油卡2339余额仅剩6.25元。

H公司(子公司):车牌9T6的加油卡2614余额为0元。

三、分析与改进建议

1.集中与分散管理的利弊分析

集中管理模式便于公司在车辆使用上的统筹调配、成本控制和资源整合。然而,集中管理模式下,部分加油卡余额不足可能会影响车辆的正常使用(如车牌273、621、9T6等),建议总部综合部对加油卡余额进行定期监控,及时充值,确保车辆的正常运转。

相对而言,C公司采用分散管理模式,具备较高的用车灵活性,能够满足其独立运营需求,同时其加油卡余额充足,未出现异常情况。

2.加油卡管理问题与优化建议

公司目前通过主副卡及车号限制的方式实现对加油费用的控制。但在实际使用中,发现部分副卡仍绑定已停用车辆(如F公司的副卡3372、3373),余额未清理。建议公司对加油卡的使用情况进行定期审核,及时清理停用卡片的余额,同时设立余额预警机制,避免出现因卡片余额不足而导致的加油困难。

3.进一步改进措施

为确保公务用车的规范性和资源使用效率,建议公司优化加油卡管理制度,定期核对和补充卡片余额,回收停用卡片,确保公务用车的加油卡在全生命周期内始终保持良好的状态。

方式四:关键要素分组法

一、车辆分布与管理

1.总部车辆配置与管理

车牌号300:皮卡车,由总部综合部管理,主要用于总部日常公务活动。配备的加油卡为主卡2474,余额1782.59元。

车牌号710:小轿车(租赁自G公司),供总部使用,由总部综合部管理,配备的加油卡为副卡7744,余额3288.27元。

2.子公司车辆配置与管理

B公司:

车牌号699:商务车,由总部综合部统一管理,主要服务于B公司的业务出行。配备的加油卡为副卡1882,余额2493.24元。

D公司:

车牌号273:皮卡车,由总部综合部管理,服务于D公司的业务需求,配备的加油卡为主卡8023,当前余额为0元。

F公司:

车牌号980:皮卡车,统一归属总部综合部管理,服务于F公司的业务需求,配备的加油卡为主卡1877,余额1476.36元。

车牌号716、742:两张副卡对应租赁已到期的车辆,余额分别为0元和300元,尚未进行清理。

G公司:

车牌号621:皮卡车,由总部综合部管理,用于G公司的业务活动,配备的加油卡为主卡2339,余额6.25元。

H公司:

车牌号9T6:商务车,为外部租赁车辆,供H公司使用,由总部综合部管理,配备的加油卡为副卡2614,当前余额为0元。

C公司:

车牌号6L1:货车,由C公司自行管理,用于内部物流及物资运输,配备的加油卡为主卡1883,余额993.24元。

车牌号711:小轿车,由C公司自行管理,服务于C公司的日常公务出行,配备的副卡1884,余额1278.45元,卡片设有车号限制。

二、加油卡配置与使用情况

ABC公司为公务用车配备了14张加油卡(7张主卡和7张副卡),并根据各车辆的使用情况采取了相应的管理措施。

1.主卡设置

主卡无车号限制,以确保车辆在各业务地点均能灵活加油。例如,A公司(总部)皮卡车300使用的主卡2474余额为1782.59元,C公司货车6L1的主卡1883余额为993.24元,满足了车辆的基本加油需求。

2.副卡限制

副卡设置了车号限制,以控制特定车辆的加油权限,防止资源的滥用。例如,C公司小轿车711使用的副卡1884,对应车号限制为711,确保用油的专属性和安全性。

3.加油卡余额情况

截至2024年10月,公司加油卡的余额情况如下,部分卡片余额较低,可能会影响车辆的正常使用:

A公司(总部):车牌300的主卡2474余额1782.59元,车牌710的副卡7744余额3288.27元。

B公司:车牌699的副卡1882余额为2493.24元。

D公司:车牌273的主卡8023余额已为0元,可能影响正常使用。

F公司:车牌980的主卡1877余额1476.36元,副卡716和742余额分别为0元和300元(租赁车辆已到期,卡片余额未清理)。

G公司:车牌621的主卡2339余额为6.25元,需尽快补充。

H公司:车牌9T6的副卡2614余额为0元,可能导致加油困难。

三、分析与建议

1.车辆管理模式分析

集中管理:公司总部综合部集中管理6辆公务用车,包含A公司、B公司、D公司、F公司、G公司和H公司。这种模式便于资源整合和集中调度,有助于提高车辆的使用效率和降低维护成本。然而,部分加油卡余额已不足,影响车辆正常使用(如车牌273、621、9T6),建议加强加油卡余额的定期监控,确保余额充足。

分散管理:C公司独立管理两辆车辆,包括货车6L1和小轿车711,满足了该子公司内部业务的灵活性需求。此管理模式提升了C公司在日常运营中的独立性,车辆的加油卡余额充足,未发现异常使用情况。

2.加油卡管理问题与优化建议

余额不足问题:部分加油卡余额不足,可能导致公务用车在实际使用中加油受限。建议公司建立加油卡余额预警机制,确保余额及时补充,避免出现加油中断的情况。

停用车辆加油卡清理:发现F公司的副卡3372和3373分别对应租赁到期的车辆,余额分别为0元和300元,建议公司清理停用卡片的余额,以防出现资源浪费。

3.建议

定期监控和补充加油卡余额:建立加油卡余额定期监控机制,并设定预警值,确保卡片余额及时补充,避免因余额不足影响公务用车的正常使用。

停用卡片的管理:对不再使用的卡片及时清理回收,特别是因车辆停用或租赁到期而闲置的副卡,确保公司加油卡资源的合理配置和高效使用。

强化车辆管理制度:建议进一步优化集中与分散管理相结合的模式,在确保资源整合的前提下,给予子公司适当的管理自主权,以提升公司整体的管理效能。

作者:审计二师兄

来源:财税审计之干货共享

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线