-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:5777

发布日期:2022-06-07浏览次数:5699

发布日期:2022-10-21浏览次数:2267

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2254

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2133

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2052

发布日期:2024-03-30浏览次数:1441

发布日期:2022-10-21浏览次数:1255

发布日期:2022-10-21浏览次数:1233

发布日期:2022-06-18浏览次数:1080

关于×××(债务人名称)财产状况的报告

(适用于企业破产重整)

(××××)××破管字第×号

×××(债务人名称)债权人/债权人会议:

×××(债务人名称)因____________(写明破产原因),×××(申请人名称/姓名)于××××年××月××日向××××人民法院提出对×××(债务人名称)进行破产重整的申请【债务人自行申请破产的,写×××(债务人名称)因____________(写明破产原因),于××××年××月××日向××××人民法院提出破产重整申请】。

××××人民法院于××××年××月××日作出(××××)浙××破申××号《民事裁定书》,裁定受理×××(债务人名称)重整申请,并于××××年××月××日作出(××××)浙××破××号《决定书》,指定×××担任管理人。

本管理人接受指定后,按照《中华人民共和国破产法》之规定,对债务人财产状况进行了调査,现报告如下:

一、报告的制作基础和声明

本财产状况报告(以下简称“本报告”)制作基准日为人民法院受理日或相应的资产负债表日或管理人确定的其他合适日期,即××××年××月××日。

本报告如没有特别说明,所有金额均以人民币元为计量单位。

本报告的制作以历史成本计量为基础,以公允价值计量、现值计量等为辅助。

资产的调查后预计价值以公允价值计量或(和)评估价值或(和)现值计量。

公允计量是指资产和负债按照市场参与者在计量日发生的有序交易中,出售资产所能收到或者转移负债所需支付的价格计量。

现值计量是指资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

本报告的制作遵循以债务人移交的资料为基础、以法律法规规定为准绳之原则。

本管理人按照《中华人民共和国企业破产法》及其相关的法律、法规和规范性文件的规定,对×××(债务人名称)的财产状况进行了调查,我们在调查的基础上制作本报告。在以上过程中,本管理人运用了催讨、盘点、外调、审阅、询问、核对等多种审计程序和方法。制作本报告所需的相关信息来源于截至××××年××月××日的财务会计等相关资料,与债务人管理层及其有关人员的访谈、债权申报及审查情况,以及投资人(债务人股东)提供的相关信息等。本管理人参照公认的业务标准,诚实信用、勤勉尽责地执行财产调查,但由于存在诸多的不确定性因素,财产的调查工作还将继续,财产的调查结果也受着诸多因素的影响。

本报告制作的目的是为了向债权人会议报告债务人基于法院受理破产日(或根据破产案件具体情况确定的其它日期),即××××年××月××日的财产状况。实际财产状况以经法院裁定的破产重整计划方案为准。未经本管理人许可,本报告不得用于法律法规规定之外的其他用途,也不得见诸于媒体。

二、×××(债务人名称)基本情况

(一)债务人企业的设立和沿革:陈述企业的设立日期、历史沿革、法定住所地、法定代表人,债务人企业注册资本或股本、出资人及其出资方式、数额和出资比例、出资义务履行情况等。

(二)债务人企业治理结构:陈述企业的组织架构,董事、监事、财务负责人等高级管理人员组成等。

(三)债务人企业经营范围,生产许可、证照、资质、特许经营等情况:陈述企业主要产品、服务、经营商品、特许经营等基本情况,特许经营证书、资质证书、高新技术企业证书、相关批准文件、相关合同及文件等。

(四)债务人企业分支机构情况。

(五)债务人企业其他基本情况。

(六)债务人企业目前状况:着重介绍破产前企业生产经营状况,内部管理制度建设与实施情况,管理人接管时,与财产记录、保管相关的情况,如债务人重要岗位人员的在职和变动情况、经营管理制度的建设和执行情况、账务会计核算规范性等等。

三、基准日资产、负债相关情况

(一)资产情况:

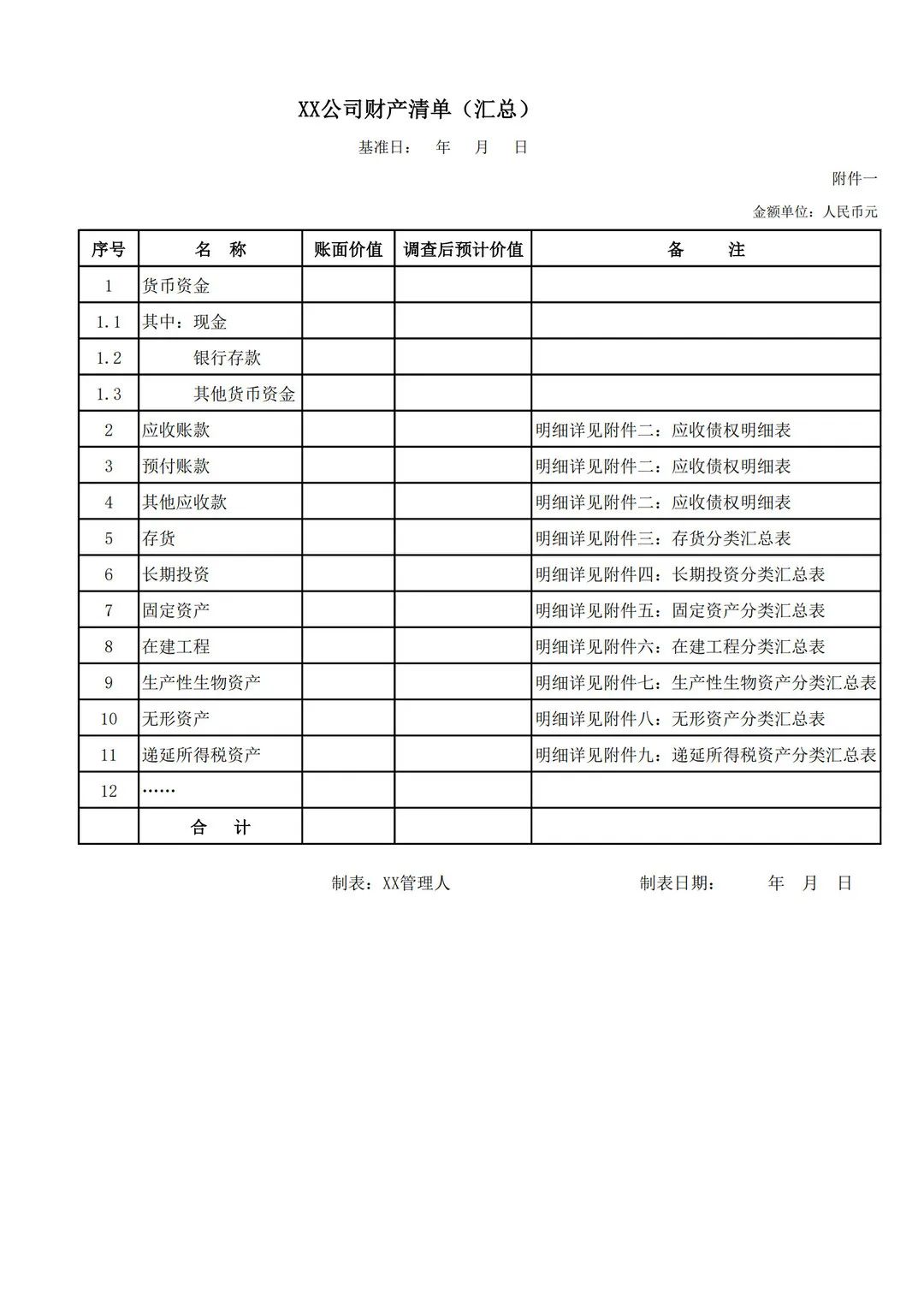

债务人账面资产总额为 元,调查后预计价值为 元(详见附件一)。其中:

(1)货币资金账面价值 元;调查后预计价值为 元。其中:现金 元,银行存款 元,保证金存款 元,银行汇票 元,…。如有存在不确定情形的,陈述相关情况。

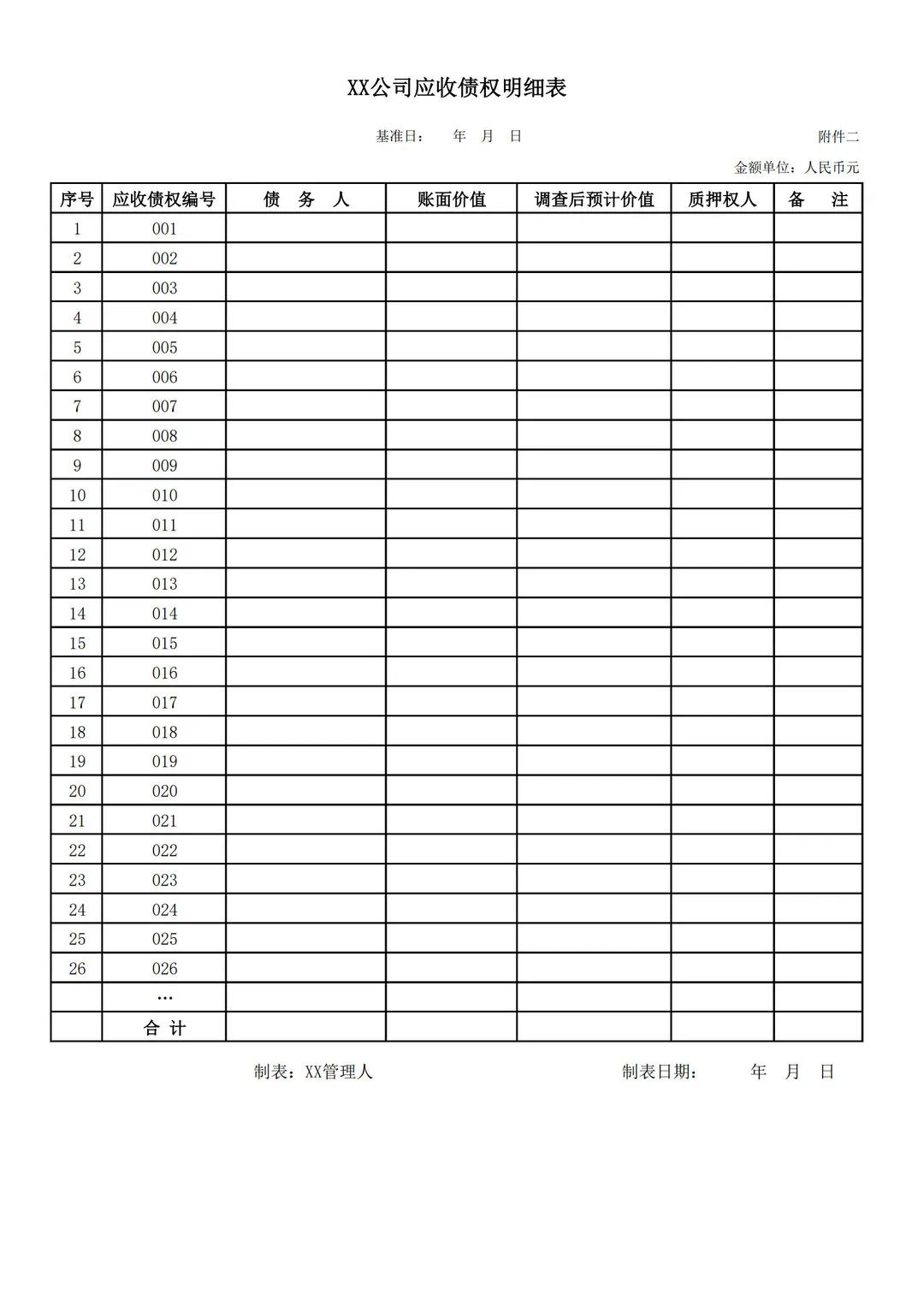

(2)应收债权账面价值 元,调查后预计价值为 元(详见附件二)。如有存在不确定情形的,陈述相关情况。

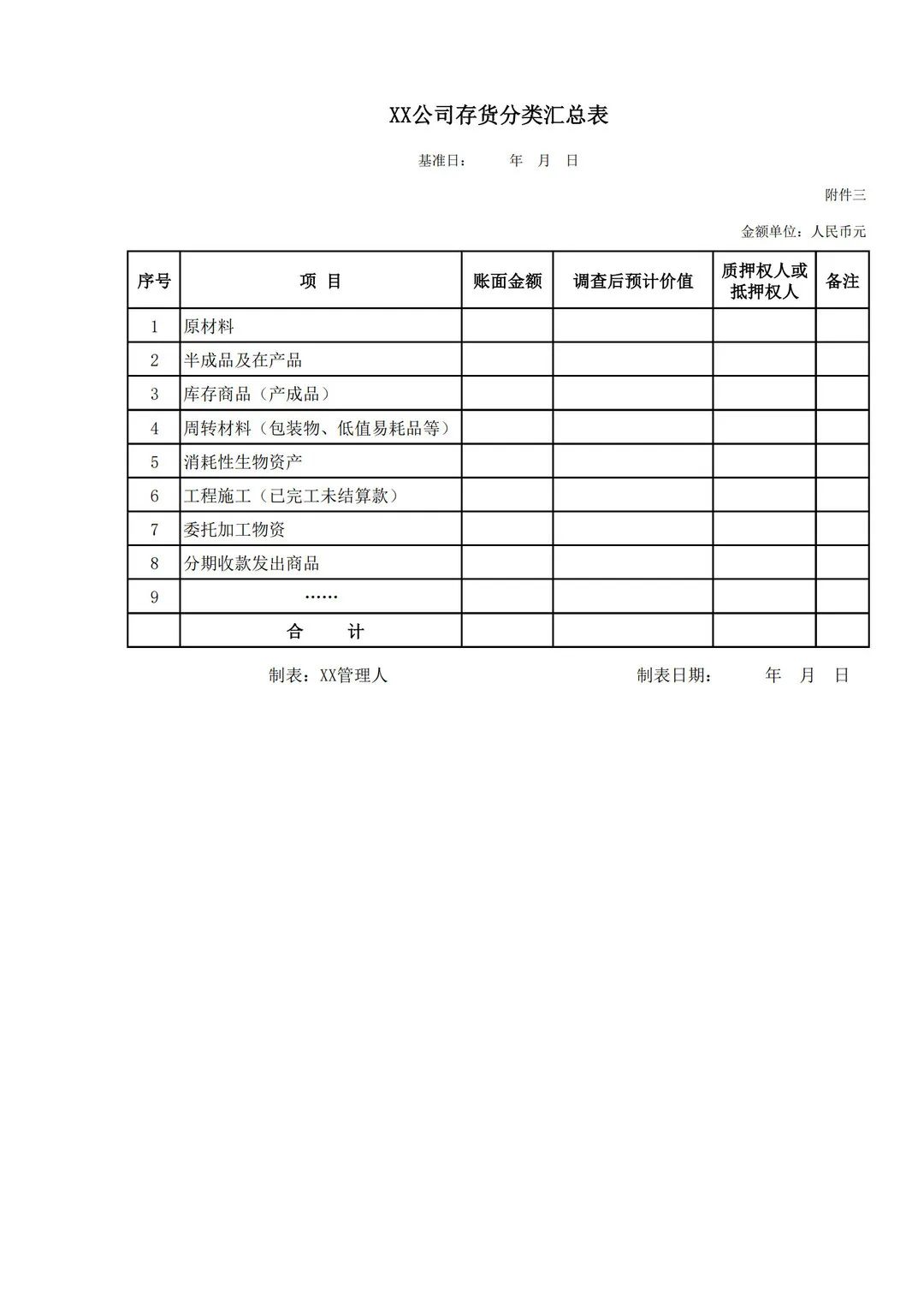

(3)存货账面价值 元,调查后预计价值为 元(详见附件三)。其中:库存商品 元,原材料 元,半成品 元,…。如有存在不确定情形的,陈述相关情况。

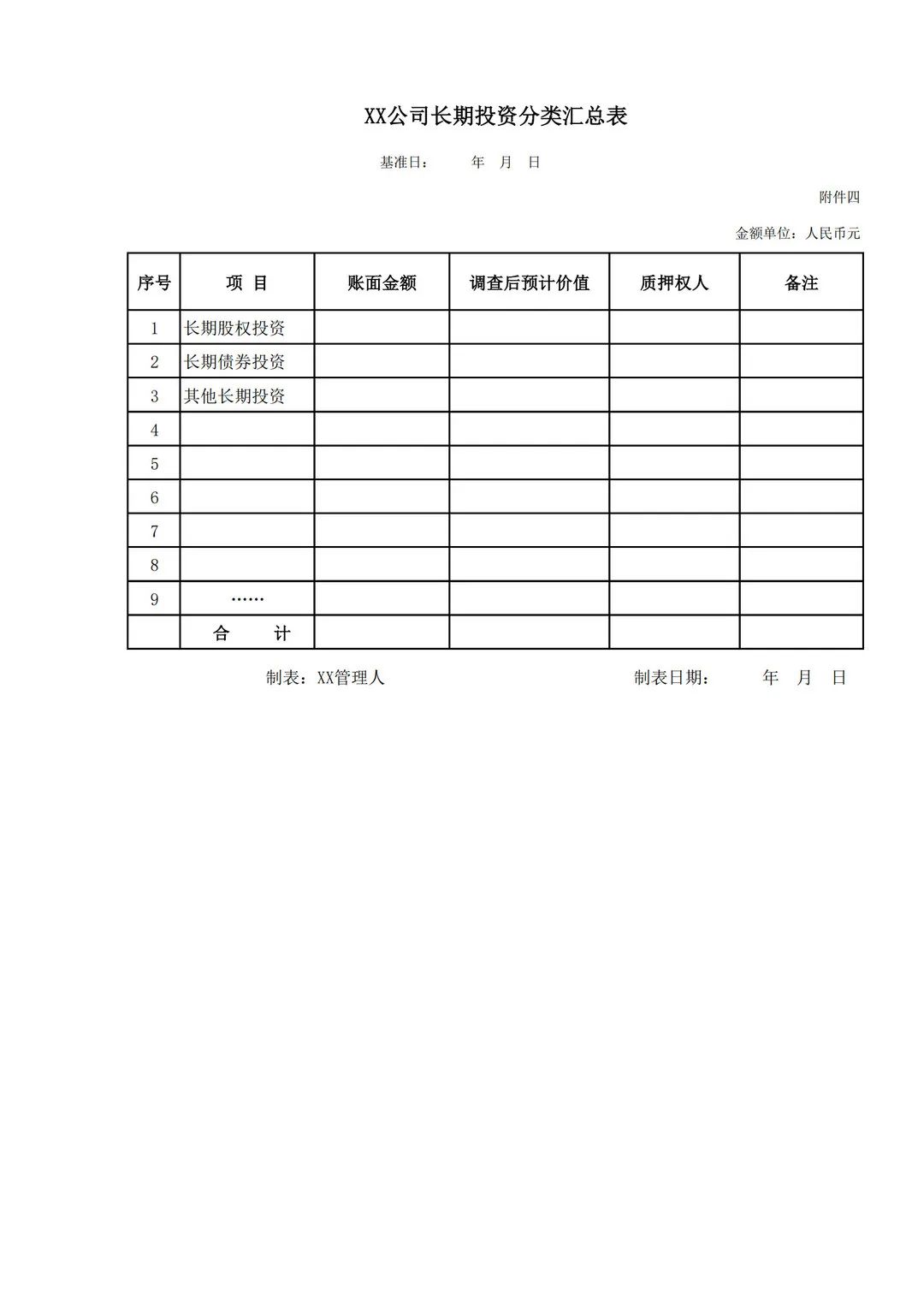

(4)长期投资账面价值 元,调查后预计价值为 元(详见附件四)。其中:长期股权投资 元,长期债券投资 元,…。如有存在不确定情形的,陈述相关情况。

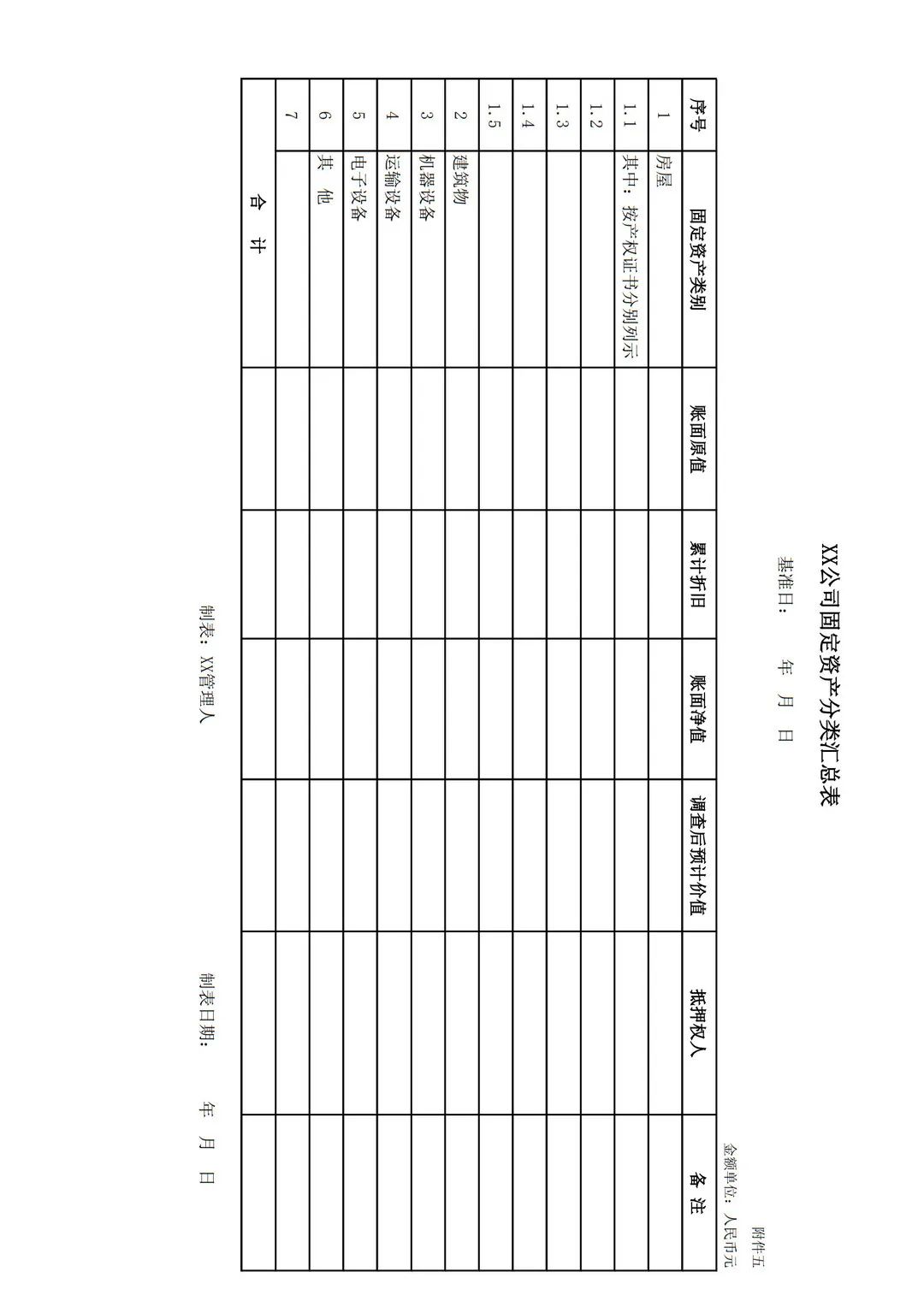

(5)固定资产账面原价 元,已提折旧 元,固定资产账面净值 元,调查后预计价值为 元(详见附件五)。

1)涉及不动产(含房屋及建筑物)的,应陈述房屋产权证书登记相关内容,是否抵押,抵押权人及其抵押金额。

2)涉及运输设备的,应陈述运输设备产权证书登记相关内容,保险情况,是否质押(抵押),质押权人(抵押权人)及其质押金额(抵押金额)。

3)涉及机器设备的,应陈述是否质押(抵押),质押权人(抵押权人)及其质押金额(抵押金额)等情况。如有存在不确定情形的,陈述相关情况。

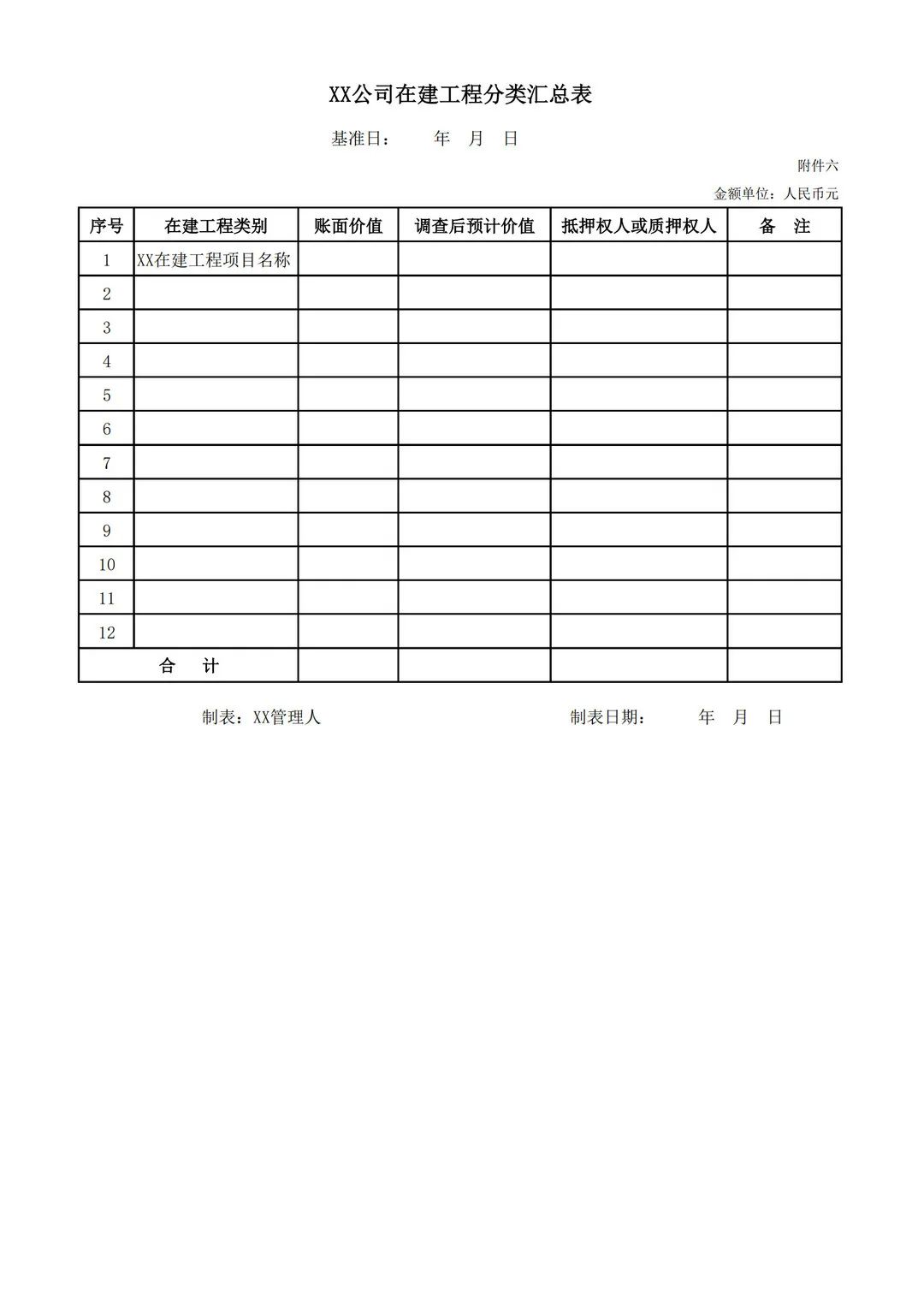

(6)在建工程账面价值 元,调查后预计价值为 元(详见附件六)。陈述在建工程施工合同等约定的主要内容、实际施工情况、工程款支付情况、是否存在在建工程抵押等情况,如有存在不确定情形的,陈述相关情况。

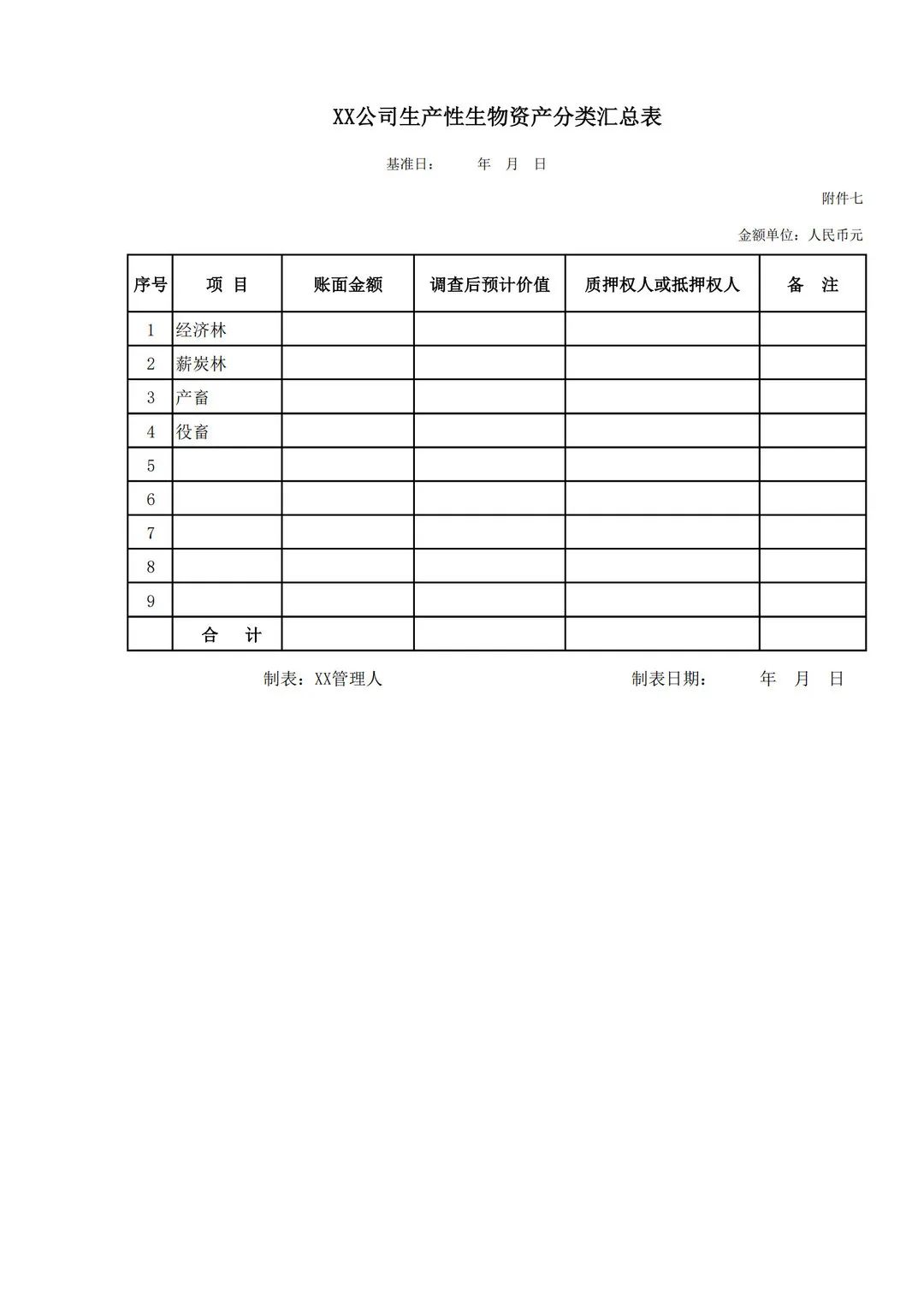

(7)生产性生物资产账面价值 元,调查后预计价值为 元(详见附件七)。其中:经济林 元,薪炭林 元,产畜 元,役畜 元等。陈述各项生产性生物资产是否抵押、质押,抵押权人、质押权人及其金额等具体情况,如有存在不确定情形的,陈述相关情况。

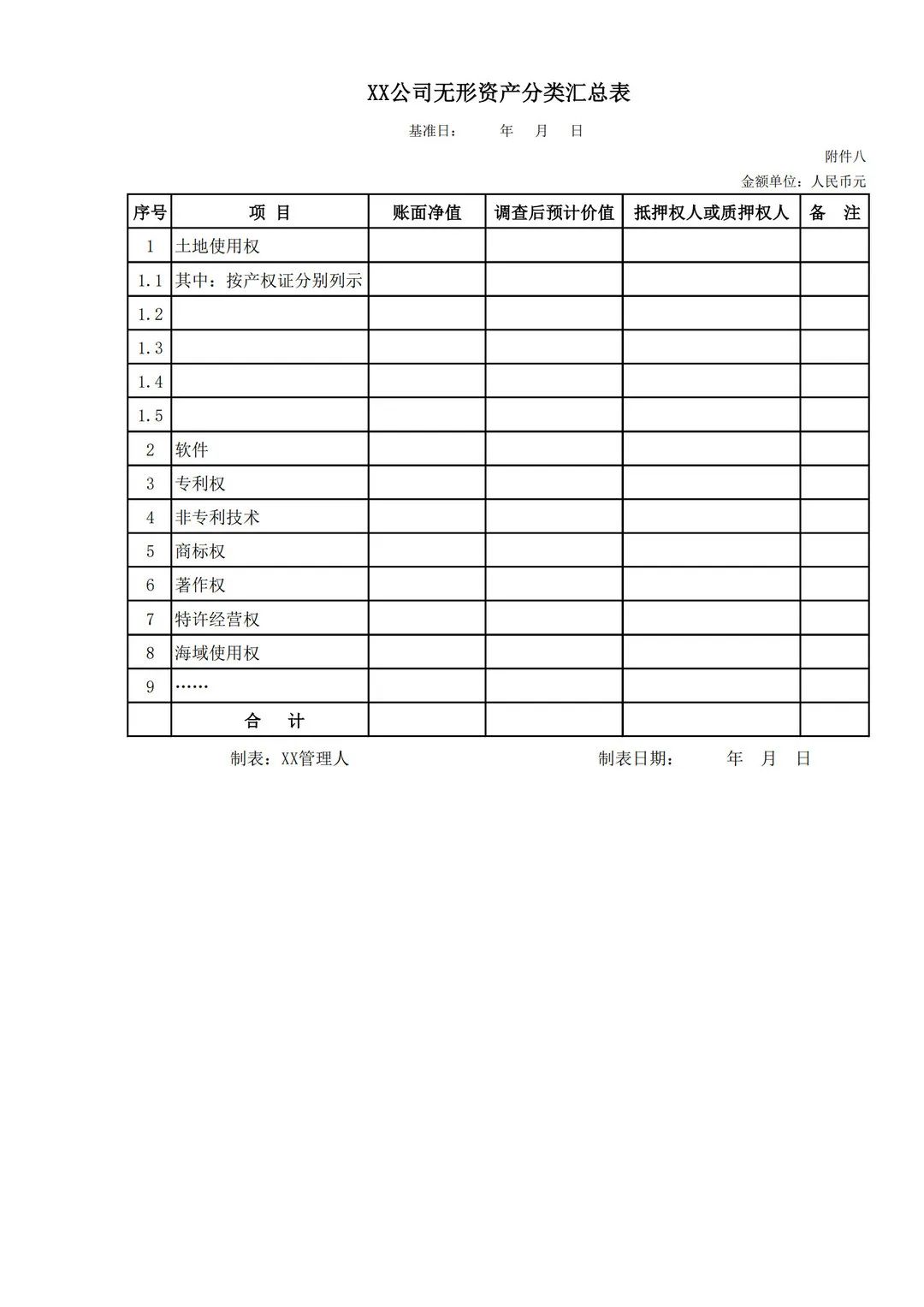

(8)无形资产账面价值 元,调查后预计价值为 元(详见附件八)。其中:土地使用权 元,海域使用权 元,专利技术 元,非专利技术 元,商标专用权 元等。陈述各项无形资产具体情况(名称、账面价值、可使用年限、已使用年限、剩余使用年限、预计可使用年限等),是否抵押、质押,抵押权人、质押权人及其金额等具体情况,如有存在不确定情形的,如:商誉、品牌、特许经营资质等,陈述相关情况。

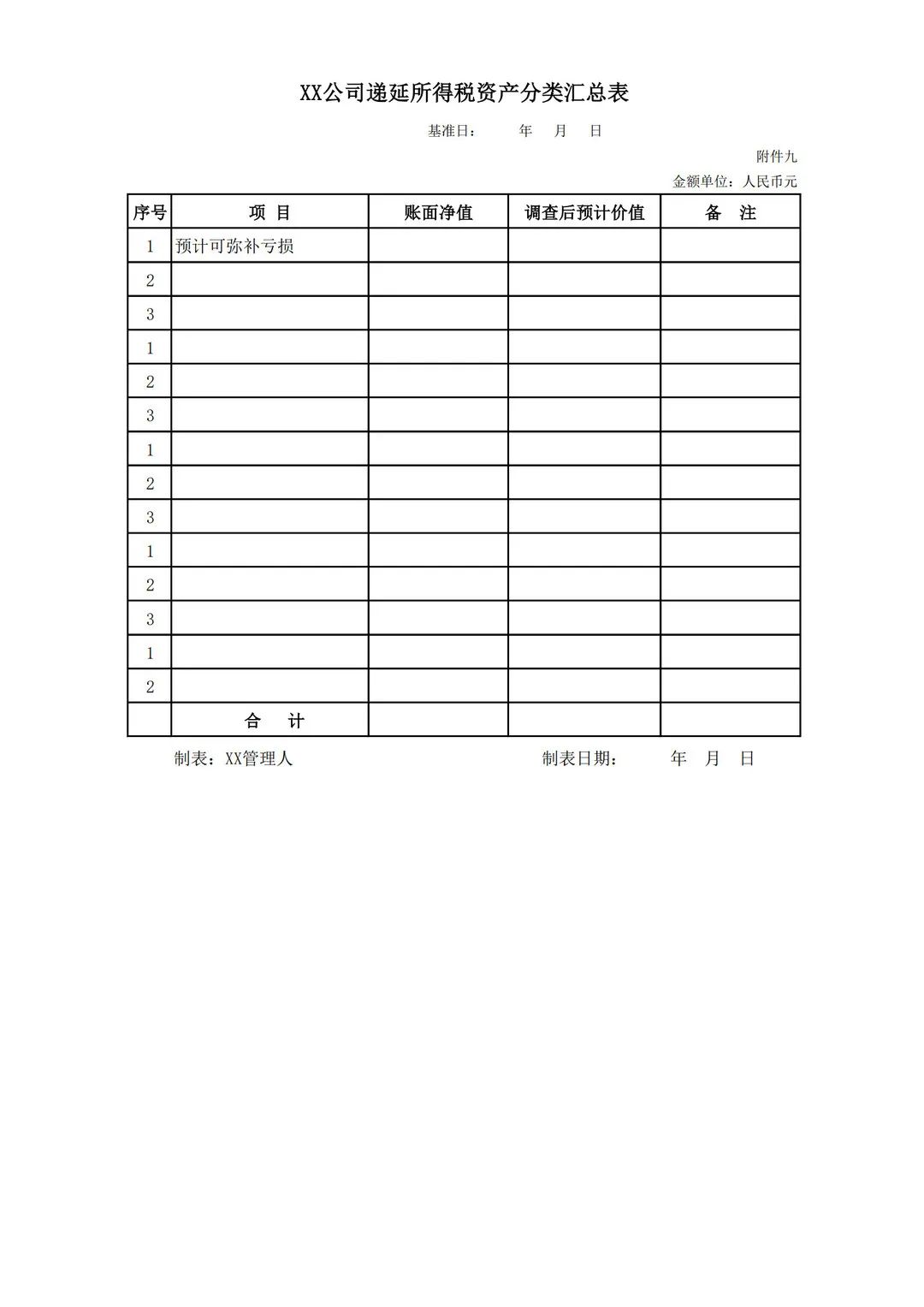

(9)递延所得税资产账面价值 元,调查后预计价值为 元(详见附件九)。其中:预计可弥补亏损 元…。如有存在不确定情形的,陈述相关情况。

(10)…。

(二)负债情况:

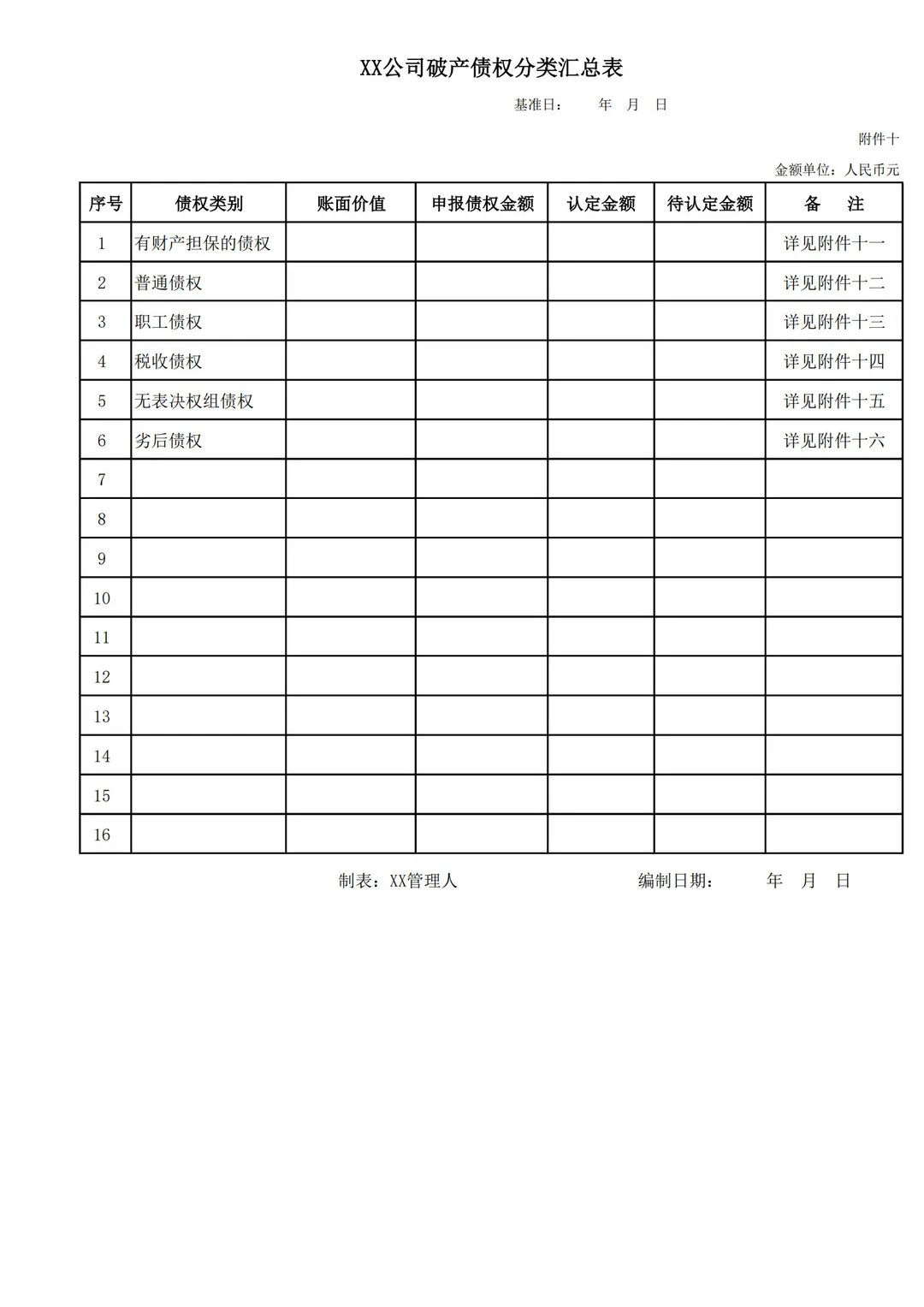

债务人账面负债总额为 元,已申报债权总额为 元,初步认定债权金额为 元,不予认定债权金额为 元,待认定债权金额为 元(详见附件十)。其中:

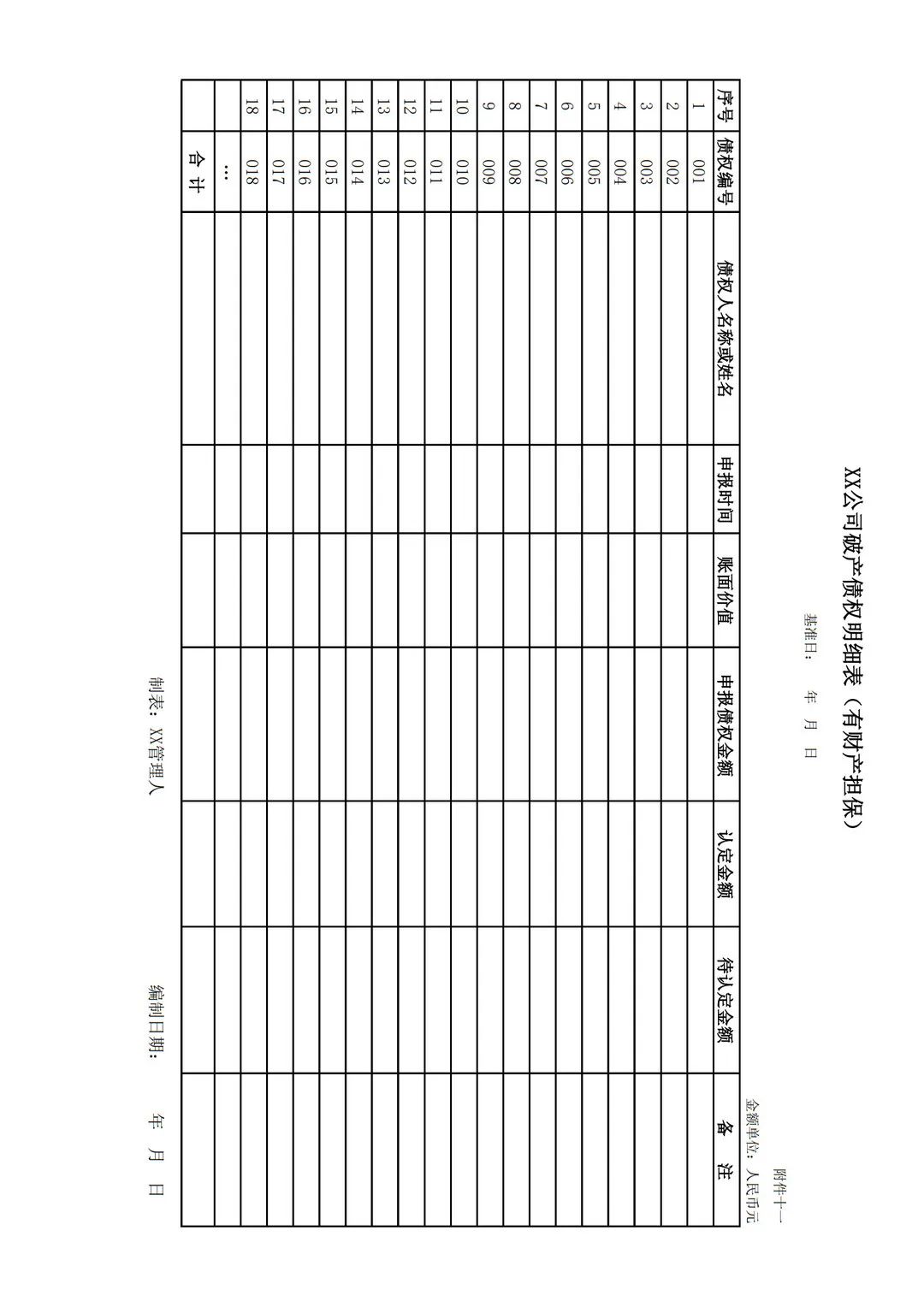

(1)有财产担保的申报债权金额为 元,经本管理人初步认定债权金额为 元,待认定债权金额为 元(详见附件十一)。

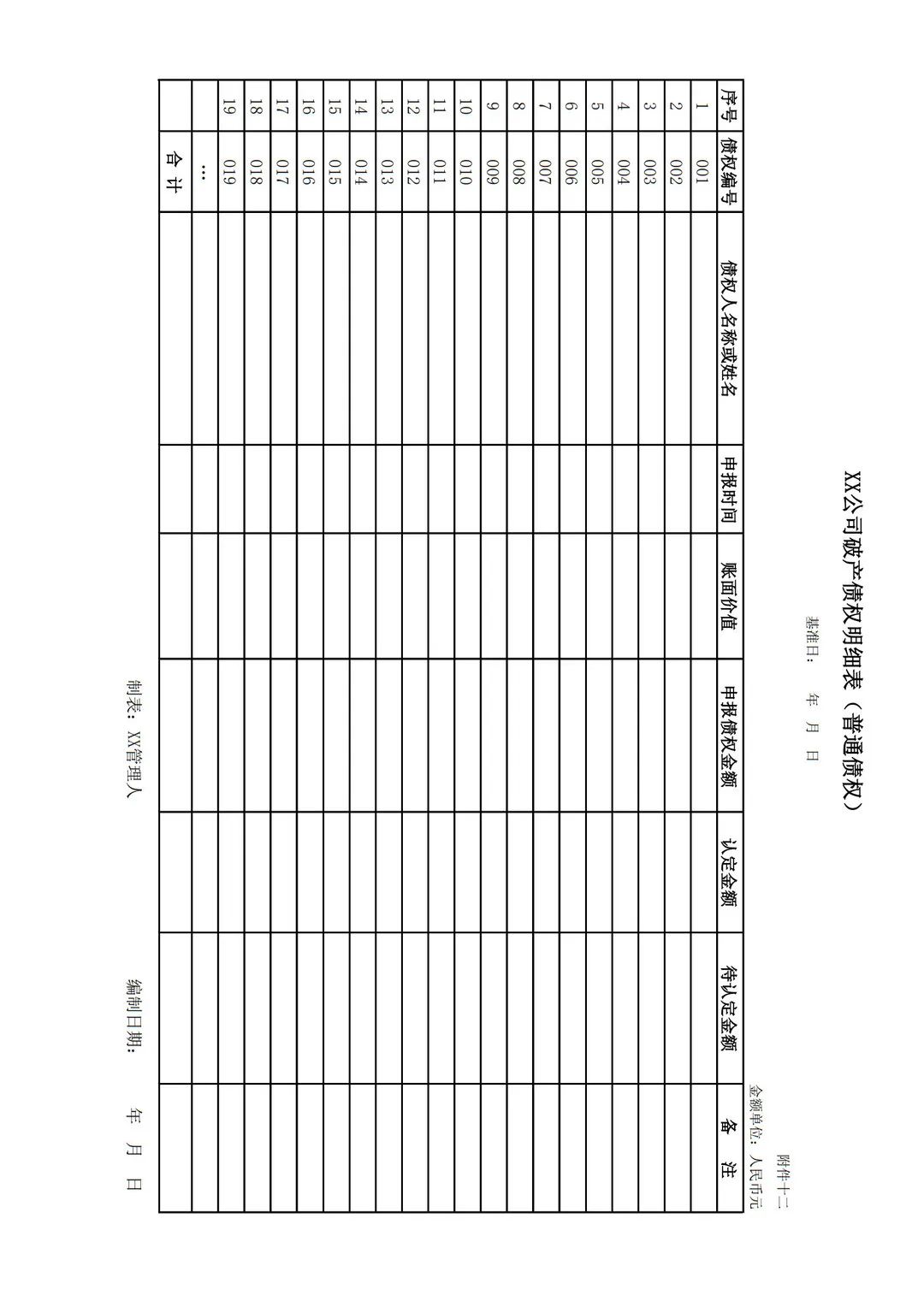

(2)普通债权的申报债权金额为 元,经本管理人初步认定债权金额为 元,不予认定债权金额为 元,待认定债权金额为 元(详见附件十二)。

(3)职工债权已经本管理人初步认定债权金额为 元,待认定债权金额为 元(详见附件十三)。

(4)税收债权的申报债权金额为 元,经本管理人初步认定债权金额为 元,不予认定债权金额为 元,待认定债权金额为 元(详见附件十四)。

(5)无表决权组债权的申报债权金额为 元,经本管理人初步认定债权金额为 元,不予认定债权金额为 元,待认定债权金额为 元(详见附件十五)。

(6)劣后债权的申报债权金额为 元,经本管理人初步认定债权金额为 元,不予认定债权金额为 元,待认定债权金额为 元(详见附件十六)。

尚有未申报账面负债金额 元。

(三)净资产情况:

截止××××年××月××日,企业净资产调查后预计价值如包括待认定债权的价值为 元;如不包括待认定债权的价值为 元。

上述企业净资产调查后预计价值尚未考虑不确定性因素可能带来的影响。

四、其他重要事项说明

(一)对外担保情况和第三方为债务人提供担保情况。陈述相关担保合同的订立日期、担保金额、担保方式、担保期间、担保合同履行状态等主要内容。

(二)未履行完毕的合同情况。陈述合同名称、订立日期、合同金额、合同履行状态等主要内容,管理人决定是否需要继续履行以及终止合同履行可能带来的违约责任等情况。

(三)民事诉讼有关情况。陈述每个民事诉讼案件具体情况。包括原告案件、被告案件、诉讼标的、诉讼理由、案件受理法院及其开庭情况等。

(四)财产保全措施解除情况。陈述保全措施解除以及应当可以解除而暂未能解除有关具体情况。

(五)行使撤销权、确认行为无效、追缴注册资本、行使抵销权等情况。陈述各相关具体内容。

(六)关联方关系及其往来余额情况

列明关联企业名称(自然人姓名)及与×××(债务人名称)的关系,并列明往来款科目、余额和性质。关联交易中未结算形成关联方往来金额,以及合同或协议中对未结算项目的条款和条件,对未结算项目提供担保的信息。

(七)其他需要说明的重要事项。陈述如财产保管费用、增值税留抵税额、多缴税款、涉嫌虚开增值税发票而被司法机关冻结财产等其他事项可能带来影响之情况。

五、重整计划草案相关情况。

陈述管理人是否已经起草重整计划草案、重整计划草案是否经债权人会议表决及其表决结果、重整计划草案是否经人民法院裁定等。必要时陈述重整计划草案涉及的债务人企业的经营方案、债权调整方案、债权受偿方案、可能发生的出资人权益调整方案等相关内容。

特此报告。

附件一:财产清单(汇总)

附件二:应收债权明细表

附件三:存货分类汇总表

附件四:长期投资分类汇总表

附件五:固定资产分类汇总表

附件六:在建工程分类汇总表

附件七:生产性生物资产分类汇总表

附件八:无形资产分类汇总表

附件九:递延所得税资产分类汇总表

附件十:破产债权分类汇总表

附件十一:有财产担保债权明细表

附件十二:普通债权明细表

附件十三:职工债权明细表

附件十四:税收债权明细表

附件十五:无表决权组债权明细表

附件十六:劣后债权明细表

附件十七:破产债权汇总表(债权人分类汇总)

×××(债务人名称)管理人(章)

××××年××月××日

来源:财税审计之干货共享

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线