-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:5777

发布日期:2022-06-07浏览次数:5699

发布日期:2022-10-21浏览次数:2268

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2254

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2133

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2052

发布日期:2024-03-30浏览次数:1441

发布日期:2022-10-21浏览次数:1255

发布日期:2022-10-21浏览次数:1233

发布日期:2022-06-18浏览次数:1080

华创XX公司2023年度研发费用审计方案

一、审计目标

1.核实研发费用的真实性与合规性:确保公司研发费用支出的真实性和合规性,检查所有研发项目的立项及审批文件,确认相关费用是否按照会计准则合理归集。

2.评估研发费用资本化的合理性:核实研发支出资本化与费用化的依据,确保资本化的研发项目符合会计准则规定的标准。

3.检查政府补贴及税收优惠的合规性:确认企业是否正确申请并享受研发相关的税收优惠政策及政府补贴,确保申报材料的真实性及合规性。

4.评估内部控制的有效性:核查研发费用的内部控制制度是否健全,是否得到有效执行,以防止资金滥用及不当行为。

5.核实财务报表的准确性:确保财务报表中的研发费用披露与实际支出情况一致,验证研发费用在财务报表中分类与金额的准确性。

二、审计范围

1.时间范围:2023年1月1日至2023年12月31日。

2.业务范围:研发项目立项、研发费用归集、研发费用资本化与费用化的判断依据、研发相关政府补贴及税收优惠的申请及核准情况。

3.部门范围:研发部门、财务部门以及其他相关职能部门。

三、审计内容

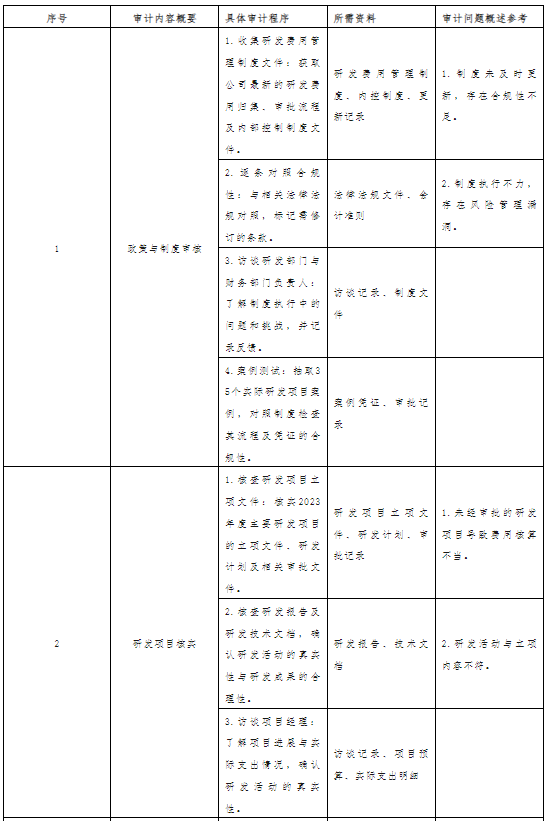

1.政策与制度审核:

审查公司研发费用管理的内部控制制度,确保其符合国家法律法规及会计准则,重点检查研发项目立项、审批流程及费用归集标准。

评估研发费用制度的执行情况,检查是否存在违反制度的行为,确保制度得到有效实施。

2.研发项目核实:

检查研发项目的立项文件、研发报告及相关技术文档,确认研发活动的真实性。

核查研发项目的费用明细账,确保费用归集的合理性和合法性。

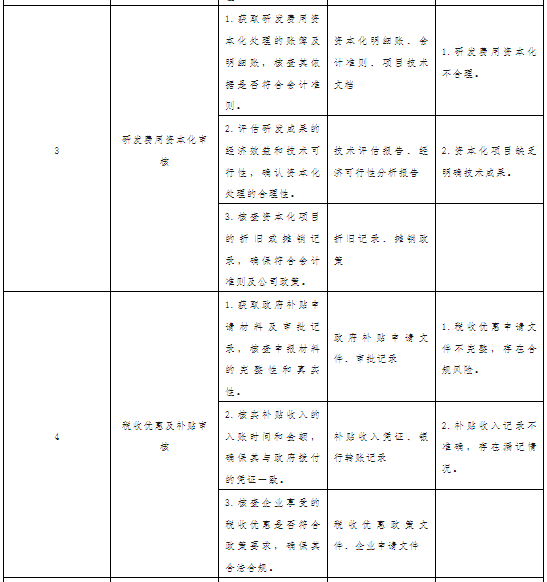

3.研发费用资本化审核:

核查研发费用资本化的依据,确保符合企业会计准则中关于资本化的规定。

评估研发成果的经济效益和技术可行性,确认研发支出的资本化处理是否合理。

4.税收优惠及补贴审核:

检查企业申请的税收优惠和政府补贴的文件资料,确认企业是否享受了合法合规的优惠政策。

核实补贴收入的入账时间和金额是否正确,确保其与政府拨付的凭证一致。

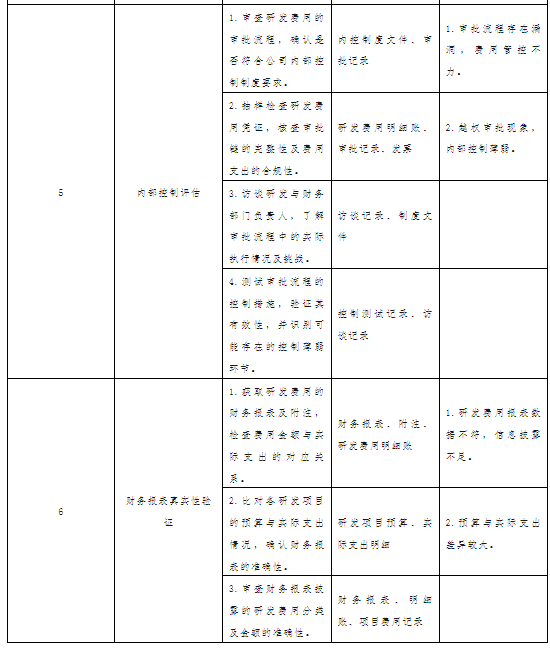

5.内部控制评估:

访谈相关部门负责人,了解研发费用管理的实际执行情况,识别内部控制的薄弱环节。

对研发费用的审批流程进行抽样检查,确认审批链是否完整,有无越权审批现象。

四、审计程序

1.准备阶段:

资料收集与研究:收集公司财务报表、研发费用明细账、研发项目立项文件、政府补贴申请资料、相关政策文件等。

审计计划制定:基于初步分析结果,确定审计重点和方向,制定详细的审计工作计划和时间表。

审计团队组建:确定审计团队成员,明确分工与职责,确保团队具备必要的专业知识和技能。

2.实施阶段:

数据分析与样本抽取:利用数据分析工具对研发费用明细账进行初步分析,识别异常数据点,并选择合适的样本抽取方法。

凭证审核:对抽取样本的研发费用凭证进行详细审核,核实凭证的真实性、合法性和一致性,并检查其完整性与合规性。

审批流程跟踪审查:深入跟踪样本的研发费用申请、审批过程,核实每个环节的执行情况,确保符合公司制度规定。

访谈与实地调查:对研发及财务部门负责人进行访谈,了解研发费用管理的实际操作情况,识别潜在问题;必要时,进行实地调查。

税收优惠及补贴核查:检查相关税收优惠的申请材料和审批文件,确认企业是否合规享受优惠政策。

3.总结阶段:

审计工作底稿编制:汇总审计发现的问题,整理审计证据,编制审计工作底稿,确保审计过程的完整性和可追溯性。

审计报告撰写:撰写详细的审计报告,全面反映审计发现的问题,并根据问题的性质提出改进建议。

与管理层沟通:与管理层沟通审计发现的问题,听取反馈意见,修改并确认审计报告。

五、审计时间安排

准备阶段:2024年1月1日2024年1月5日

实施阶段:2024年1月6日2024年2月5日

数据分析与样本抽取:2024年1月6日2024年1月10日

凭证审核与研发项目核查:2024年1月11日2024年1月25日

审批流程跟踪审查:2024年1月26日2024年2月1日

访谈与实地调查:2024年2月2日2024年2月5日

总结阶段:2024年2月6日2024年2月15日

审计工作底稿编制:2024年2月6日2024年2月10日

审计报告撰写与管理层沟通:2024年2月11日2024年2月15日

六、审计人员及职责分工

审计组长:李强,负责整个审计工作组织和协调。

审计组员:

王丽:负责研发项目的立项及技术文件核查。

张伟:负责研发费用凭证的合规性审查。

陈敏:负责内部控制的访谈与实地调查。

七、预期审计结果

1.确认研发费用的真实、合规性,提高财务报表披露的准确性。

2.提出研发费用归集和资本化处理的改进建议。

3.优化内部控制流程,确保研发费用管理更加科学、有效。

八、后续跟进

1.建议企业针对审计发现的问题制定整改措施,并安排后续的跟踪审计。

2.建立定期检查与反馈机制,确保研发费用管理的持续改进。

九、审计报告结构

1.前言:简要说明审计的背景、目的及重要性,介绍此次审计的基本情况。

2.审计期间及范围:明确此次审计的时间段和具体业务范围。

3.审计目标:详细说明此次审计的主要目标及预期结果。

4.审计范围:列出此次审计所涉及的具体范围,包括各项财务活动及相关部门。

5.审计依据:列出审计所依据的法律法规、会计准则及内部管理制度。

6.公司研发费用管理现状:

研发费用支出情况

研发项目进展与核查结果

7.研发费用审计情况:详细披露研发费用的审核结果,包括真实性、合规性、资本化及税收优惠等方面的审计情况。

8.审计问题发现:列出主要问题,包括研发费用管理中的合规性问题、资本化处理不当等。

9.审计建议:提出改进建议,帮助企业优化研发费用管理和内部控制。

10.其他事项:列出审计过程中遇到的其他事项或特别说明的问题。

11.附录:包括审计底稿、研发费用明细账、访谈记录等支持文件。

具体审计程序:

小哥浅评:评分为88分。以下为具体评价:

优点:

1.审计目标清晰:方案明确了五项具体审计目标,涵盖真实性、合规性、资本化的合理性、内部控制的有效性以及财务报表的准确性,内容全面,符合审计工作的重点。

2.审计内容详细:方案中的审计内容条理清晰,特别是政策与制度、研发项目、资本化审核、税收优惠、补贴审核等方面的细化,符合研发费用审计的重点关注区域。

3.审计程序规范:程序阶段划分合理,涵盖准备、实施和总结三大阶段,并包含访谈、凭证审核、样本抽取等操作,确保审计的深度和全面性。

4.时间安排合理:每个阶段的时间安排符合实际审计操作的需求,为审计团队的工作提供了具体时间表,有利于审计工作的有序推进。

5.职责分工明确:审计人员及职责分工具体,增强了团队协作的有效性。

改进建议:

1.审计目标与内容略有重复:审计目标和内容中涉及相似的条目(如研发费用资本化审核、税收优惠和补贴审核),可以考虑将相关目标与内容部分合并,精简方案结构。

2.细节略显不足:在研发费用资本化审核和税收优惠审核方面,未具体说明可能的风险领域(如不合规的资本化处理或优惠申请文件缺失等),建议加入可能的风险点概述,便于审计人员在实施过程中更有针对性。

3.审计程序的精细度稍显不足:例如“测试审批流程的控制措施”环节,方案中未详细说明测试的具体方法,建议增加流程控制测试的示例,以便审计人员更清楚如何操作。

4.后续跟进措施可以更详细:后续跟进措施中仅提到建议企业制定整改措施,但未说明具体的跟踪审计时间安排和责任分工,建议明确跟踪审计的频次及报告反馈机制。

综合评价:

该方案整体结构合理、内容全面,对审计工作的目标、范围和程序均有较为详尽的安排,体现了较强的专业性。然而,在审计目标和内容上存在少量重复,具体操作程序可以进一步细化,以增强方案的可操作性和针对性。

作者:审计二师兄

来源:财税审计之干货共享

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线