-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-06-07浏览次数:7366

发布日期:2022-04-21浏览次数:5994

发布日期:2022-10-21浏览次数:3482

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

证监会:抓紧制定出台个人养老金投资公募基金配套规则制度

发布日期:2022-04-21浏览次数:2721

商务部:预计后期消费将继续保持恢复态势

商务部:预计后期消费将继续保持恢复态势

发布日期:2022-04-21浏览次数:2589

贷款利率要降了,房贷已先行!更大支持力度在路上

贷款利率要降了,房贷已先行!更大支持力度在路上

发布日期:2022-04-21浏览次数:2498

发布日期:2024-03-30浏览次数:2459

发布日期:2022-10-21浏览次数:2411

发布日期:2022-11-11浏览次数:2076

发布日期:2024-05-13浏览次数:2010

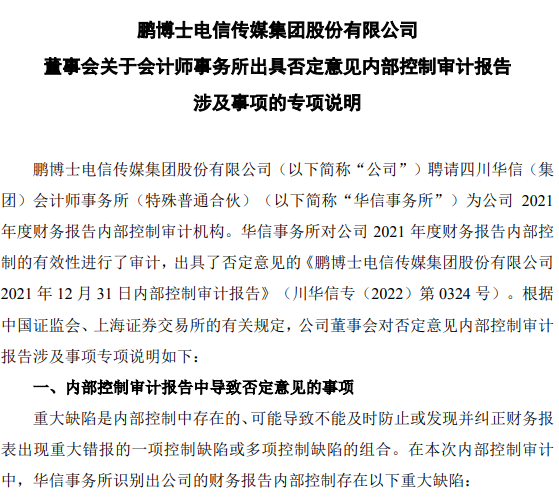

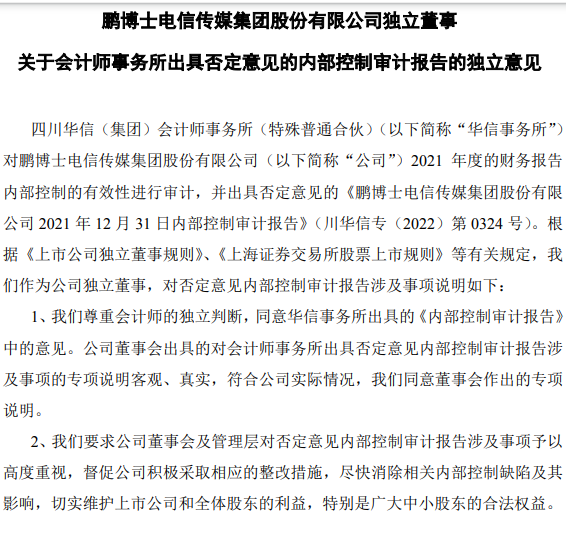

4月27日,鹏博士(600804.SH)的年报披露了,和早前预测一致,审计机构为鹏博士出具了保留意见的保留意见的财务审计报告,和否定意见的财务报告层面内部控制专项审计报告。

先简单了解下鹏博士(截图及内容源自鹏博士官网):

鹏博士集团于1985年1月成立。1994年1月公司股票在上海证券交易所挂牌上市。近二十年来,公司主营业务专注于通信及互联网行业,始终围绕数据中心及云计算、互联网接入业务等开展经营。旗下拥有太古云通、北京电信通、长铁通服、长城移动等企业,业务辐射中国200+城市,为千万级以上家庭客户,20万家政企客户提供服务。公司连续七年蝉联“互联网百强企业”榜单,是拥有全国范围牌照的全业务运营商。

今天重点分享这家公司内控否定意见相关事宜。

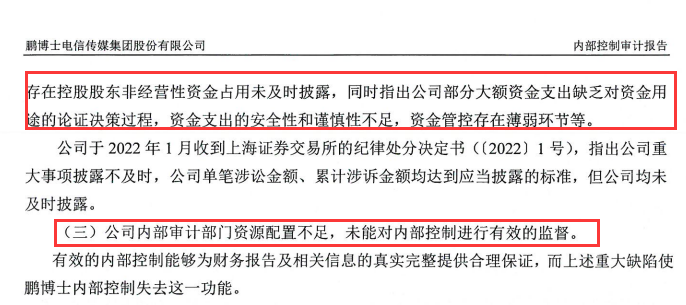

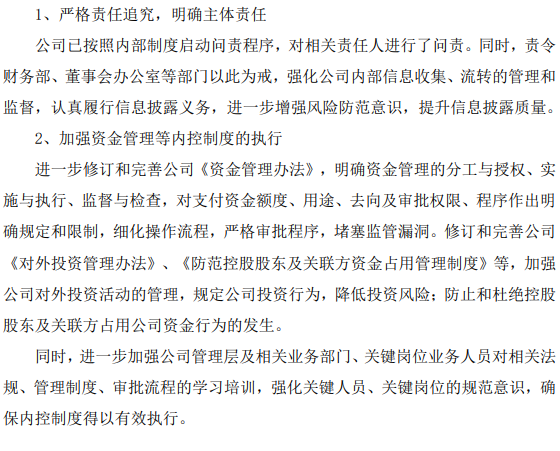

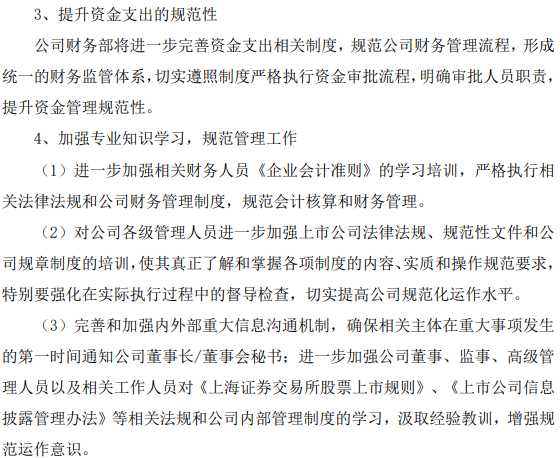

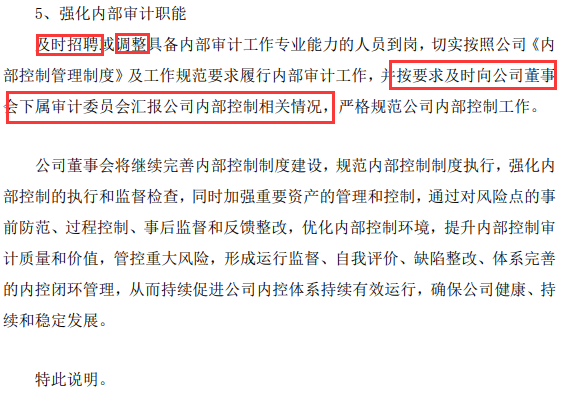

获取到两份报告后,第一时间注意到,导致鹏博士财报层面内部控制被否的原因主要有三点(实际可以理解为4个方面):

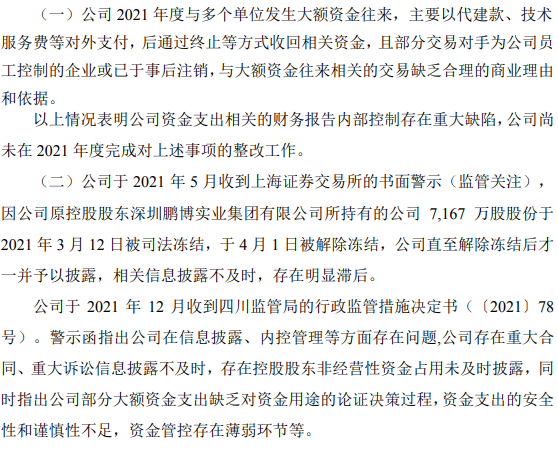

1.审计机构发现该公司存在大额交易缺乏合理的商业理由和依据,甚至,发现一部分交易系与其员工实际控制的企业发生,或者交易企业已经注销;

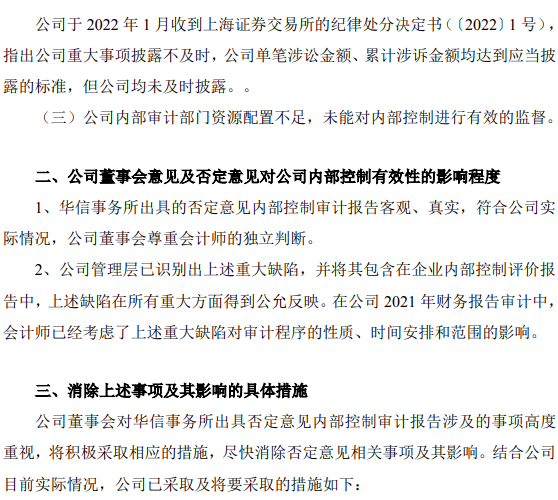

2.审计机构发现鹏博士关键信息披露明显不及时;

3.审计机构发现鹏博士大额资金支出用途缺乏决策过程,支出安全性、谨慎性不足,管控存在薄弱环节;

4.内部审计部门资源配置不足,未能对内部控制实施有效监督。

其实,前面三个内控缺陷,在内控被否的案例中,并不少见,但直接把内部审计部门作为上市公司内控被否的原因,并不多见。

相信审计机构已基于其专业的工作得出了可靠的结论。

对于内部审计工作人员,读到此处,一定会有自己的思考和想法,结合本人过往经历经验,就内审职能事宜,简单分享几点:

无论你居于何种性质的企业,当然尤其是就职于需要公开披露信息的上市公司时,内部审计部门(负责人)一定要从企业、部门、审计人员长远发展角度,开展审计工作,这是大原则;

无论是从0开始搭建团队,还是中途接手(加入)审计部门,都要审视部门在单位组织架构中的位置,是否得当,就上市公司而言,务必要直接向董事会审计委员会汇报,其他组织,则尽可能维护审计职能的独立地位,居于财务部,或其他部门下,不利于公司及各方风险预防、职责履行;

尽早建章立制,制定审计章程、制度、工作手册等标准文件,章程、制度要经适当层级的审批,并在组织内公布;

配置适当的审计资源,至关重要。不排除个别组织设置审计职能就是摆摆样子,但是,更相信多数组织是期待审计职能有所产出的。如果审计资源(人员数量、专业人才、审计预算、审计工具等)明显无法匹配组织发展进程,审计部门(负责人)则要正式的书面提出,推进解决,即便最终未能实现,造成这个缺陷的责任是可以确定的,你已经尽力!

合理的制定审计计划并动态调整计划,并与适当的层级沟通,上市公司尤其应该与审计委员会汇报审计计划,寻求建议,尽可能覆盖重要风险领域;

太多内部审计失败的案例告诉我们,忠于某个人,你的命就系于这个人,说到底,我们应该忠于的是合理的岗位职责,不应该是权力、地位、威严,如此,内部审计会少很多纠结,会更容易确定该如何工作,如此,经过时间洗礼,我们会发现,内部审计会越来越受人尊重!

常有人跟我说,内部审计在他看来,很多时候是“枪”,也有人吐槽,内部审计就是“锅”。枪也好,锅也罢,客观来讲,都有一定道理,但是,我想分享的是,无论是什么,要记住法律法规红线,要记住自己的原则和底线,要敢于亮明态度,如此,就不会出大问题,至少,对你自己而言。

总会有让内部审计人员进退两难的时候,怎么办呢?有时候,没有对错,选择长远的,选择心底的,剩下的交给时间,要知道,世间何时何地何人,多少总有遗憾,要乐观,选择后尽可顺其自然。

以上,供伙伴们参考。

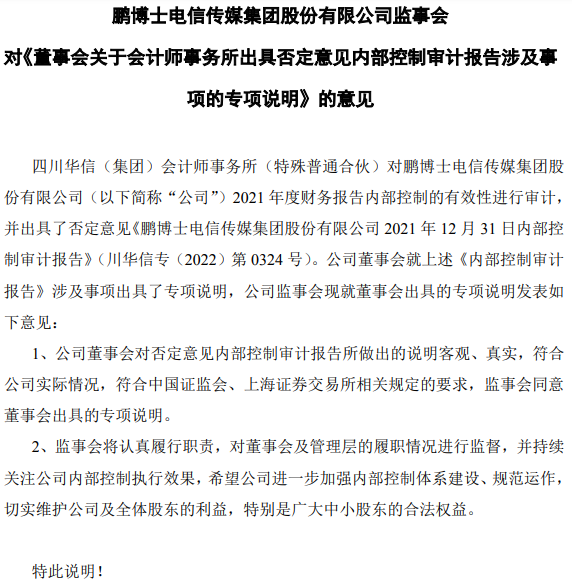

附:鹏博士董事会、独立董事、监事会关于内控被否事宜的相关说明

(截图素材源自上市公司公告)

来源:审计之家

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线