-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

北交所IPO审核问答30条全文公开!负面行业清单出炉!

北交所IPO审核问答30条全文公开!负面行业清单出炉!

发布日期:2022-05-16浏览次数:3435

高粮价预警:用不起化肥,全球水稻产量将减产10%

高粮价预警:用不起化肥,全球水稻产量将减产10%

发布日期:2022-04-21浏览次数:2795

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

中小企业经营调查:多地出台“纾困”计划,期待打通物流“堵点”

发布日期:2022-04-21浏览次数:2750

人民币中间价连续两日下调 不存在长期贬值的基础

人民币中间价连续两日下调 不存在长期贬值的基础

发布日期:2022-04-21浏览次数:2696

发布日期:2022-08-25浏览次数:1626

发布日期:2022-11-22浏览次数:1479

发布日期:2022-12-06浏览次数:1435

发布日期:2022-05-13浏览次数:1342

发布日期:2022-11-30浏览次数:1337

发布日期:2022-12-01浏览次数:1275

据同花顺iFinD数据统计,2022年1-2月A股IPO首发上会企业共62家,其中,57家通过,4家未通过,1家暂缓审议。今年1-2月IPO首发整体的通过率为91.94%。

4家未通过的IPO企业基本情况如下表:

从上表可以看出,被否的4家IPO企业主要分布在主板(2家)和创业板(2家)。

01

创业板IPO被否企业分析

两家创业板被否IPO遭遇现场督导

随着注册制的推进,IPO项目被现场督导的频率越来越高。值得注意的是,今年1-2月两家被否的创业板IPO都经历了现场督导。遗憾的是,在现场督导中,都被发现不少问题。

(1)YZYG股份有限公司:接连十问均涉及现场督导发现的问题

深交所在对其进行的第二轮问询中,接连十问均围绕现场督导发现问题开展。其中,就针对银行流水核查程序就涉及到三个方面:供应商银行流水核查、第三方回款情况核查以及银行账户存在漏查情况。

据深交所的终止审查意见中了解到,通过现场督导情况,主要关注发行人子公司业务模式及相关资金往来的合理性,向主要代工厂采购成本的完整性、准确性,相关内部控制的有效性、会计基础工作的规范性、信息披露的充分性等问题。

(2)湖南HMGK股份有限公司:现场督导发现企业拥有两种样式的公章

据深交所的终止审查意见中了解到,现场督导发现,实际控制人及其一致行动人存在控制他人银行账户的情况,且相关账户存在异常资金往来、大额取现等,关注资金流水账户核查是否完整及相关资金去向的解释是否合理。

此外,现场督导还发现发行人拥有两种样式的公章,分别是铜钢材质的公章一枚(印章一)和光敏公章一式贰枚(印章二);发行人将印章一用于日常业务运营,印章二用于IPO申报事项。发行人在实际使用中存在两种公章混用的情况。

什么是现场督导?

现场督导主要是指针对申请首次公开发行股票或存托凭证并在创业板上市的企业,由本所根据需要对该企业的保荐人以及相关证券服务机构执业质量进行现场监督、核查和指导的行为。 现场督导主要针对保荐人实施。

那么创业板IPO企业在什么情况下要启动现场督导?

对此深交所给出四类情形:

(1)发行上市申请文件中有关会计基础工作规范、内控制度健全有效、业务完整、生产经营合法合规、与上市条件相关的财务数据等信息披露内容,存在重大疑问且保荐人未能予以充分说明,影响审核判断的;

(2)保荐人对影响审核判断重要事项的核查程序不充分,核查结论存在明显疑问的;

(3)深交所审核认为发行人不符合发行条件、上市条件或信息披露要求而作出终止发行上市审核决定之日起12个月内,发行人重新申报且相关问题仍然存在的;

(4)深交所认为需要实施现场督导的其他情形。

创业板被否IPO审核关注点分析

两家创业板被否IPO的审核关注点主要涉及:创业板定位、内部控制的有效性、会计基础规范性、信息披露的充分性、股权代持/股份权属问题、毛利率、现场督导发现的问题等方面。

(1)YZYG股份有限公司(后简称为“YZYG”)

审核关注点:创业板定位、内部控制的有效性、会计基础规范性、信息披露的充分性。

据深交所创业板发布的终止审核通知内容了解,深交所创业板上市审核中心在审核问询中重点关注了以下事项:

一是创业板定位。关注发行人的创新、创造、创意特征,业务是否具有成长性,发行人的研发投入及研发转化能力、创新能力,发行人是否符合成长型创新创业企业的创业板定位。

二是发行人内部控制的有效性、会计基础规范性、信息披露的充分性。结合现场督导情况,关注子公司业务模式及相关资金往来的合理性,向主要代工厂采购成本的完整性、准确性,相关内部控制的有效性、会计基础工作的规范性、信息披露的充分性。

IPO被终止审核意见:

发行人未能充分说明其“三创四新”特征,以及是否符合成长型创新创业企业的创业板定位要求;未能充分说明与重要子公司管理、主要代工厂采购等事项相关的内部控制制度是否被有效执行;在业务开展过程中未完整取得和保存相关原始凭证,会计基础工作存在不规范情形。

发行人不符合《创业板首次公开发行股票注册管理办法(试行)》(以下简称《注册管理办法》)第三条、第六条、第十一条以及《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第三条、第十八条、第二十八条的规定。

企业情况:

YZYG于2020年7月10日被深交所创业板正式受理。2022年2月18日首发上会未获通过。

YZYG主营业务为标准化生鲜餐饮食材的研发、销售及配送服务,是生鲜餐饮食材品牌供应商。公司主营业务本质是提供品牌化食材供应链服务。

数据来源:招股书 制图:他山以微

2018年至2021年1-6月,YZYG实现营业收入分别为9.14亿元、12.03亿元、8.97亿元、5.61亿元;净利润分别为0.64亿元、0.71亿元、0.47亿元、0.33亿元。

上市委现场问询问题:

1. 发行人2018至2020年营业收入和净利润复合增长率均为负,报告期内研发费用占营业收入的比例分别为1.17%、0.83%、0.84%和0.71%;发行人拥有的4项发明专利均为2013年取得,发明专利相关产品收入占比分别为5.00%、2.74%、2.45%和2.16%;发行人目前仅对自有工厂和部分代工厂商通过Z网进行管控,尚未做到全流程管控;发行人主要采用外协加工模式开展生产。请发行人结合业务模式、业务成长性、创新能力及研发转化能力,说明发行人在“三创四新”方面的具体体现,是否符合创业板定位。请保荐人发表明确意见。

2.报告期内,发行人与自然人合资成立“海燕号”,为发行人初加工业务的重要子公司。“海燕号”、“海燕号”负责人与客户三方之间存在大额资金往来,部分资金从“海燕号”流出后通过客户流回“海燕号”;“海燕号”收入确认及采购入库原始凭证大量缺失;不同客户的收货地址集中于“海燕号”负责人经营业务所在的维尔康市场,而客户实际经营地址位于全国各地。请发行人说明:(1)上述三方之间资金往来的合理性;(2)“海燕号”业务收入及采购单据大量缺失的原因和相关收入的真实性;(3)“海燕号”内部控制的健全和有效性、会计基础工作的规范性以及相关信息披露的充分性,发行人是否符合《创业板首次公开发行股票注册管理办法(试行)》第十一条的相关规定。请保荐人发表明确意见。

3.大连兴强、东港富润、大连港铭是发行人主要代工供应商,主要为发行人供货。上述代工厂毛利率较低,净利润为负。报告期内,大连兴强存在向发行人员工支付大额款项的情形,合计7,276.44万元;东港富润在收到发行人款项后存在大额取现情形;大连港铭的资产来源于发行人子公司,且其实控人系该子公司原生产经理,大连港铭未提供资金流水。请发行人说明:(1)是否存在体外资金循环等情形;(2)相关采购的真实性、采购金额的准确性;(3)内部控制的有效性以及信息披露的充分性,是否符合《创业板首次公开发行股票注册管理办法(试行)》第十一条关于内部控制制度健全且被有效执行的规定。请保荐人说明核查程序的完备性,取得证据的充分性,核查结论的严谨性。

(2)湖南HMGK股份有限公司(后简称为“HMGK”)

审核关注点:股权代持/股份权属问题、毛利率显著高于同行业可比公司、现场督导发现的问题。

据深交所创业板发布的终止审核通知内容了解,深交所创业板上市审核中心在审核问询中重点关注了以下事项:

一是发行人员工通过兆和惟恭持有发行人股份以及发行人实际控制人的一致行动人蒋汉柏所持发行人股份是否代实际控制人持有,蒋汉柏不能控制兆和亚特、兆和众泰两个员工持股平台的依据是否充分,受实际控制人支配的股东所持发行人的股份权属是否清晰。

二是发行人毛利率显著高于同行业可比公司的解释是否充分,发行人毛利率披露是否准确。

三是现场督导发现,实际控制人及其一致行动人存在控制他人银行账户的情况,且相关账户存在异常资金往来、大额取现等,关注资金流水账户核查是否完整及相关资金去向的解释是否合理。

IPO终止审核意见:

发行人未能充分说明控股股东、实际控制人及其一致行动人所持发行人股份的权属清晰情况,以及蒋汉柏不实际控制兆和亚特、兆和众泰的合理性,不符合《创业板首次公开发行股票注册管理办法(试行)》第六条、第十二条以及《深圳证券交易所创业板股票发行上市审核规则》第十八条、第二十八条相关规定。

企业情况:

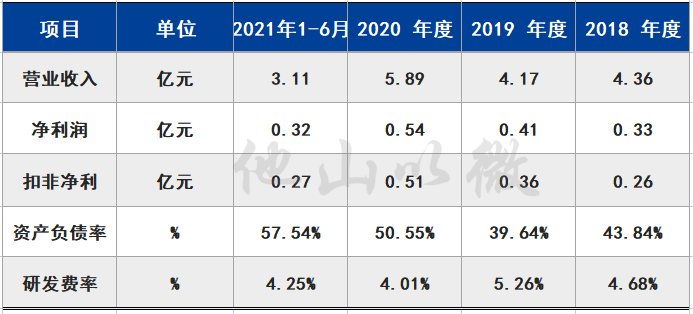

HMGK是专业的网络通信设备制造商,业务包括相关产品的研发、设计、生产与销售。HMGK主要为国内外网络通信设备品牌商提供“研发设计-生产制造-交付及售后” 的一站式服务。HMGK产品主要包括交换机、路由器及无线Wifi接入设备、网卡等,其中以交换机产品为主。

数据来源:招股书 制图:他山以微

2018年至2021年1-6月,HMGK实现营业收入分别为4.36亿元、4.17亿元、5.89亿元、3.11亿元;净利润分别为0.33亿元、0.41亿元、0.54亿元、0.32亿元。

上市委现场问询问题:

1.2016年7月至2019年8月,发行人实际控制人郭敏及一致行动人蒋汉柏通过自身及控制的他人银行账户,为持有兆和惟恭出资份额的蒋汉柏等六人偿还银行借款(用于认购兆和惟恭出资份额)及利息提供资金。2019年11月,蒋汉柏以1元/份额的价格购买其他五人所持兆和惟恭部分出资份额。蒋汉柏等人取得分红款、份额转让款后,均发生大额取现行为。根据郭敏和蒋汉柏签署的《一致行动协议书》,蒋汉柏在公司重大事项表决上,与郭敏保持一致行动,均以郭敏意见作为最终意见。请发行人结合上述情况,说明发行人员工通过兆和惟恭持有发行人股权以及蒋汉柏所持有发行人股权是否为郭敏代持,控股股东、实际控制人及其一致行动人所持的发行人股份权属是否清晰。请保荐人发表明确意见。

2.蒋汉柏持有兆和亚特85.84%出资额、兆和众泰61.62%出资额,其他合伙人退出份额均由蒋汉柏承接。兆和亚特、兆和众泰的普通合伙人及执行事务合伙人分别为汪辉明及易茂威。汪辉明系郭敏同学,易茂威系郭敏亲属,郭敏及蒋汉柏曾借用、控制二人银行账户。请发行人结合上述情况,说明未认定蒋汉柏实际控制兆和亚特、兆和众泰的原因及合理性。请保荐人发表明确意见。

3.请发行人结合业务模式、成本管控水平、客户议 价能力等因素,说明报告期内产品毛利率显著高于同行业可比公司的合理性。请保荐人发表明确意见。

02

主板IPO被否企业分析

主板被否IPO审核关注点分析

两家主板被否IPO的审核关注点主要涉及:

股权转让,通过实控人认定规避同业竞争或潜在竞争;与供应商的关联关系,大额资金往来;收入确认/收入调节,成本核算;无偿受让专利申请权的合理性;核心技术依赖问题;土地使用权取得的合法合规性;毛利率、持续盈利能力等方面。

(1)上海BLZB技术股份有限公司(后简称为“BLZB”)

审核关注点:

股权转让,通过实控人认定规避同业竞争或潜在竞争,大额资金往来,实控人认定问题,收入确认/收入调节,成本核算问题。

企业情况:

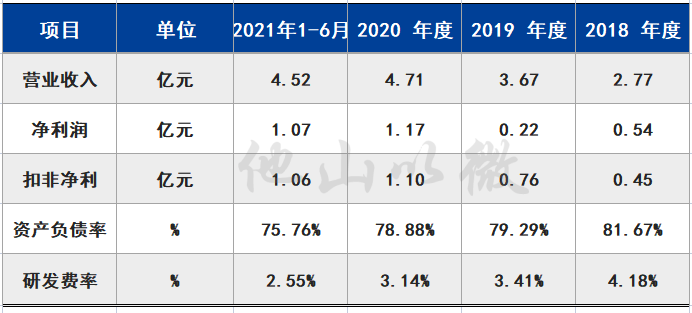

BLZB为提供以气力输送为核心的粉粒体物料处理系统解决方案的专业供应商,集处理过程方案设计、技术研发、核心设备制造、自动化控制、系统集成及相关技术服务于一体,主要提供物料气力输送、计量配混、存储、掺混、均化的成套设备及相应的部件、备件和服务。

数据来源:招股书 制图:他山以微

2018年至2021年1-6月,BLZB营业收入分别为2.77亿元、3.67亿元、4.71亿元、4.52亿元;净利润分别为0.54亿元、0.22亿元、1.17亿元、1.07亿元。

发审委会议提出询问的主要问题:

1、周浜村村委会在2001年博隆有限设立时出资255万元,并于投资2年后按原投资额退出。请发行人代表说明:(1)周浜村村委会2001年入股时是否对退股事项进行了约定,是否有相关支持性政策文件;(2)周浜村村委会是否有权决定本次股权转让,是否符合集体资产管理的相关规定,是否存在诉讼、争议或其他风险;(3)周浜村村委会以原出资额转让所持股权是否存在集体资产流失的情况,是否存在其他利益安排,相关事项是否取得有权机关确认。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、博实股份现为发行人单一最大股东,其董事长邓喜军曾任发行人执行董事及法定代表人,目前担任发行人董事。请发行人代表说明:(1)邓喜军及博实股份参与发行人经营管理决策情况,是否曾实际控制发行人;(2)双方是否存在同业竞争,是否存在通过实际控制人认定规避同业竞争或潜在竞争的情形;(3)陈俊与邓喜军配偶间存在大额资金往来的原因及合理性;(4)认定林凯、林慧为共同实际控制人的依据及合理性,是否与其他认定保持一致;(5)未将博实股份认定为发行人共同实际控制人的依据是否充分,是否符合相关规定。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、请发行人代表:(1)说明对需要提供指导安装调试等技术服务产品的相关收入确认是否符合《企业会计准则》规定;(2)结合部分项目验收时间与公开报道的投产时间存在跨年差异的情况,说明是否存在通过人为调节项目发运、指导安装及验收时间进行跨期收入调节的情况;(3)说明项目验收阶段的成本构成及占比,并说明如果按照验收开始时点确认收入,对报告期各期收入、利润的影响情况;(4)说明2021年针对第一大客户确认的收入毛利率高达52.29%的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

4、请发行人代表:(1)说明在产品的存放地以及期末盘点情况;(2)结合发行人正在执行的合同的原材料釆购价格与初估价格的差异情况,说明产品成本的主要核算方法和核算过程及其准确性;(3)说明存货跌价准备计提是否充分,是否存在亏损合同。请保荐代表人说明核查依据、过程,并发表明确核查意见。

(2)宁波HYXC料股份有限公司(后简称为“HYXC”)

审核关注点:

无偿受让专利申请权的合理性;核心技术依赖问题;土地使用权取得的合法合规性;与供应商的关联关系,毛利率远高于同行业可比公司;毛利率下降、持续盈利能力。

企业情况:

科创板IPO“撤材料”后,转战沪主板被否

据上交所网站信息,2021年1月,HYXC申请科创板上市材料获受理,保荐机构为安信证券。但三个月后,因“撤材料”,上交所终止对其审核。仅一个月,2021年5月,HYXC提交招股说明书申报沪主板上市。2022年2月24日首发上会未获通过。

HYXC是一家专业从事环氧氯丙烷的研发、生产及销售的高新技术企业,主要产品为环氧氯丙烷。除环氧氯丙烷以外,公司其他主营业务收入主要系氧化钙、副产品氯化钙对外销售形成的收入。

数据 来源:招股书 制图:他山以微

2018年至2021年1-6月,HYXC实现营业收入分别为8.06亿元、11.29亿元、11.00亿元、8.02亿元;净利润分别为1.46亿元、3.21亿元、3.12亿元、2.59亿元。

发审委会议提出询问的主要问题:

1、发行人与万华氯碱、万华化学有关联。请发行人代表说明:(1)无偿受让3项专利申请权的合理性,是否存在其他利益安排,发行人的核心技术是否对万华氯碱存在依赖;(2)万华氯碱以土地使用权对发行人的前身增资、增资完成后不久即退出的原因及合理性,土地使用权取得的合法合规性;(3)部分间接股东为万华氯碱员工并由方福良代持的背景及原因;(4)发行人氯化氢采购价格明显低于第三方的商业合理性及可持续性,是否存在利益输送的情形。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、甘油为发行人的核心生产原材料,主要依赖进口。请发行人代表说明:(1)2020年1月至2021年6月,甘油平均釆购单价大幅低于市场价格的原因;(2)与海外甘油供应商是否存在关联关系,部分供应商成立不久即成为发行人主要供应商的原因;(3)2021年第二季度实现销售较往年同期大幅增长的原因;(4)发行人毛利率远高于同行业可比公司的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人收入主要来自环氧氯丙烷销售。请发行人代表说明:(1)2021年下半年毛利率水平是否面临下滑的趋势,是否会对发行人业绩产生重大不利影响;(2)环氧氯丙烷是否存在产能过剩风险,是否对发行人持续盈利能力构成重大不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线