-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5803

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4158

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

你的经过这一段时间,无论是运营还是审计还是咨询,我都在琢磨和研究,为什么我们很多审计出身的人,不具备做成一件事情的能力。

除了我们具备一些盲区,某些运营、思考、组织、逻辑等能不足以外,我们还缺乏什么呢?为什么我们不具备这些必备的能力呢?

其实,其中很大一个方面,是因为我们对做一件事情的逻辑不清晰。

比如我们之前做审计的时候,我们拿过来底稿就开始干,根本不去想,这张底稿的逻辑是什么,要解决什么问题,为什么要解决这个问题。

拿到一个科目就开底稿,根本不考虑这个科目与其他哪些科目有联系,如何通过这些勾稽关系发现风险。

工作的习惯进一步延申,当这些审计员真正去承担一件事情的时候,就开始不具备做成一件事的能力,因为他们无法建立一个逻辑和系统,哪怕枪法再准,却不具备战略思维。

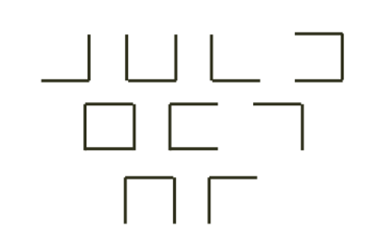

我看过两张图,我们先看上边第一张图。这就是很多审计人典型的工作特点,浓郁的审计味道。

什么味道呢,就是很多人做事情,就如同这张图一样,每一个动作都是独立的,所有的事情他都做了,但是你问他做了什么,它可以跟你说咿咿呀呀说半天,但是也不知道他到底想表达什么。他自己可能也不清楚自己想表达什么。

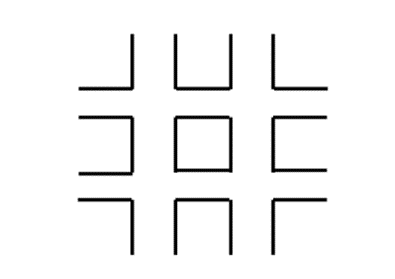

我们再看一张图:

同样的一件事情,有些人做完之后,根本不需要多解释,你就知道他想说什么,做什么,更能记住他的观点和工作。

但是我们看这两张图,内容是一模一样的,也就是如果这是一件事情或者一项工作,这个工作中两个人做的事情是一模一样的,但是呢,就是因为大家具备了不同的逻辑,所以让这件事情产生了不同的结构。

这就是我们大部分审计人不具备的,缺乏的,也是不具备做成一件事的原因,缺乏结构化的思考方式。

你想一想,你自己是哪类人,是第一类,跟别人说半天,别人也不知道你在说什么,甚至你自己都不知道你想表达什么。

还是第二类,你根本不用说超过三句话,别人就很清楚你想干什么,而且能深刻的理解和记住你。

那么我们继续细化,具备做成一件事的能力,也就是结构化的逻辑,具体要怎么做呢

举一个小例子,如何用一个20ml的杯子,装下50ml的水。

很多人觉得是天方夜谭,很多人陷入了深思,很多人觉得是脑筋急转弯,很多人已经有答案了。

所以你看,一个非常非常简单的小问题,一定有人听到这个问题就放弃了。

其实,这就跟我们很多审计人在工作中的状态一样,成本倒闸,不会做,算了。

或者企业提供不了我们资料清单里的资料,就认为审计做不下去了。

我曾经审计一个外企,企业连明细账都提供不了,我照样可以完成工作。

我们读书、考试、学习,不能学成书呆子,更重要的,比这些知识更重要的,是基于实际问题的解决能力。

如何具备这种解决能力呢,就是搭建我们的逻辑。

比如20ml装不下50ml的水,这谁都知道,就比如企业这个资料提供不了,那么这个底稿我们就无法填,谁都知道。

但是呢,我们要分析原因,为什么20ml的杯子装不下50ml的水,那是因为水会溢出来。

同样的,为什么企业不提供这个资料,我们工作就无法做呢,因为我们无法获得这个数据。

那么为什么水会溢出来呢

无非是杯子太小了,或者水是液态的,或者地球引力导致水忘下流。

那么问题的解决突破口不就有了吗

杯子太小换大杯子,水是液态的,我就换成固态的,地球引力的原因,那么我把它带到太空上去倒水。

同样的,我们也可以分析,不能获取数据的原因是什么,比如企业就没有这个表和资料,企业有这个资料但是完全不可信

那么我们就可以去寻找,企业是不是有其他的资料可以替代等等,都有哪些资料。或者我们自己可不可以用已经提供的其他资料通过算术的方式推导出来一个数字。

所以,这就是,我们如果不具备思维的时候,就会利用自己的经验,甚至是零星的经验,去思考问题,去做事情。最后至于做的对不对,其实也不清楚。

如果我们能够建立结构化的逻辑,都能从多个方面考虑一二三,那么这个路线就会变得非常清晰。

所以这也是为什么很多人喜欢画模型,或者画一些方法论,包括我们的审计底稿本身也是一种模型,只是我们根本不去践行,而是按照我们自己的经验和逻辑去糟蹋了这些结构化逻辑的底稿模板。

就如同我上次写道,审计为什么无非为企业提供价值,就比如我们的审计报告,当我们说,这个项目有风险的时候,我们却不能明确风险的大小,或者说,风险大,或者风险小,根本无法去量化。

就像我们炒菜,放盐适量,好像没任何问题。

所有人都听懂了,可是其实谁也听不懂,适量到底是多少呢?

这就是我们大部分的做事方式,喜欢适量,却又不知道适量是多少。

所以说,把大象装冰箱,分几步?三步。

那么关键就在于第二步,如何把大象塞进去。

这就是第一步拆解。

然后继续拆,那么是把大象砍了,还是换个大冰箱,还是如何放进去?

就这样,先总后分,从目标性出发,一步一步的拆解,一直拆到最小的点,所有的逻辑都会变得清晰,结构其实就有了。

无论我们做什么工作,首先要把这个机构和逻辑搭建清楚。

当有了结构逻辑,就可以分析结果

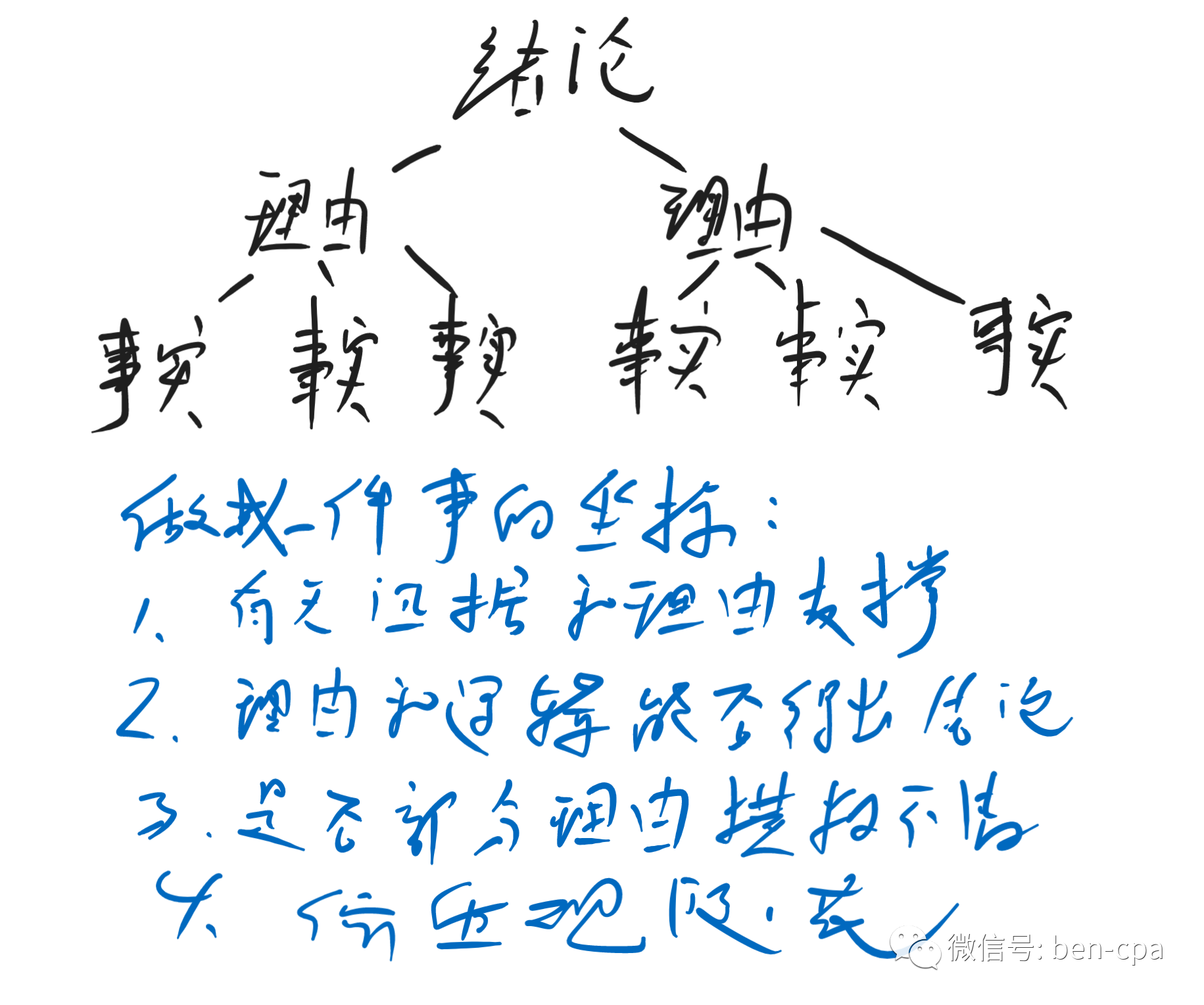

就如同我们的底稿一样,首先是审定表,其次是明细表,最后才是各类检查表,这就是审计的三个大表,对应的就是这张图的逻辑和结构。

从结论,到理由,最后到事实的逻辑。

但是我们大部分审计人在工作的时候,要么没有事实,要么没有理由,要么没有结论。或者三者都有,但是却都是散的,无法连在一起。

事实无法支撑理由,理由无法证明结论。

有理走遍天下,我们做事情,就是个理的问题。我为什么要做,理由是什么,能不能说出个一二三。

当一个人具备这种思维以后,看问题会更加清晰,能够抓住重点。

这是做成一件事的前提,思维不改变,专业能力再强,读再多书,考再多试,那就只能沦为书呆子。

我们还是拿底稿举例,底稿的第一部分就是审定表,也就是结论。

什么意思呢,结论先行,所有的人看你的底稿,一定不是先看你的检查表,一定是先看你的结论,期初多少,期末多少,调整了什么。

但是结论先行,我们必须要清楚,重点不是先行,而是结论。

比如,你跟领导去汇报底稿的时候,你遇到过你说了半天,领导没听懂。或者你跟客户要资料,或者要求调整,你说了半天,把客户说烦了。

原因很简单,因为你叨叨半天,根本没有结论

什么叫结论呢,不是说我们应该做什么,一二三。我们可以这样,一二三。我们的原因,一二三。

这不叫结论。

就是我们最终数字是多少,风险多大,一句话的问题。

我经常在给团队讲PPT的时候,我经常说一句话,去看看国际上的大型咨询公司的PPT,去看看麦肯锡的PPT,每一页的标题都是一句话,然后概括了这一页的所有内容。

然后,按照我们之前说的,一级级的拆解问题,而我们对于下边每一级的拆解,都是结论先行。

就比如我们审定表之后的每一页底稿,其实第一项内容一定是目标和结论,然后才是方式方法,最后才是实际的执行。

所以每做一张底稿,每做一件小事情,都要思考清楚,结论是什么。

那么如何找结论呢

首先是可以基于共性,比如,我们在审计中,为什么要了解行业,因为行业内存在共性风险。

我这周有个项目,我的朋友把模板递给我的时候说,这个投资方对收入的核查要求写的特别细,所以我给你在模板中提供了一个类似的这个客户的例子,你可以参考。

实际上她在给我思路,但是你看出了什么。

首先是共性的结论,通常这个行业和企业会遇到什么样的问题。

什么是共性的结论,具体怎么找共性,就是寻找要素之间的关系。

也就是说,首先,必须是同一个类别的,比如这一次,都是影视行业。

其次,是我们需要的每个要素,其实都是结论。

从上往下拆解,然后找到共性的结论就往上放。

其次就是基于目标性

很多时候,我们的结论是不固定的,原因就是,结论本身就是动态的,它取决于你自己的目标。

同一个客户,你是要完成某一个流程,完成IPO,还是完成融资,还是应付某个政府流程,还是为了填某个系统等等。目标不同,结论一定不同。

这也是为什么,很多时候我们审计忙活半天,客户根本不认可的原因,就是因为我们目标不清晰,结论就是有问题的。

我记得很多年前的一个小央企项目,客户的需求就是帮他们把久其填上,可是我们之前的团队,做了一大堆工作,特别细致,最后久其填上就是逻辑不对,就是过不去。

我们紧急接手,目标和结构非常清晰,目标就是过久其,而我们的工作所有的逻辑,就是久其的背后的钩稽关系逻辑,所以我们的方向很清晰,就是深挖久其,把久其背后所有的逻辑全部变成自己的东西。

所以,做一件事,是存在很多共性的,到底选哪个共性则跟目标有关系。

上面有结论,下面有理由,结论概括理由,理由支撑结论,上下对应。这就是以上统下。

就如同很多人抱怨,审计工资低,想要加工资,可是理由呢,比如加班多啊,比如做了多少项目啊,比如生活困难啊,可是你的这些理由完全跟老板关心的不同,所以你的点,和老板的关注点完全不同,所以你的结论和理由就都是不成立的。

在业务上也是如此,从对方角度思考问题,基于问题找答案,基于答案找结论。

在以上统下的实践中,具体的问题,我们需要进行分类。

我们都知道要分类,要总结,要整理,但是很多人跟不知道如何总结归类。

但是很多人对于分类的逻辑并不清晰,就是分类特别多,特别平行,我最早的时候也是这样。

你有没有这种体验,无论是建立各种资料文件夹,还是建立一些标签,都特别的平行,甚至同一个文件根本不知道要归到哪里才好。

而且习惯性的分类特别细,比如税务类,报表类,IPO类,审计类等等...

这些分类归纳都是平行的,而且这种平行分类越多,就开始造成负担。

所以这就是,在分类的时候,一定要独立,不要一个文件,既在税务类,也在IPO类,让他们完全独立。

第二个就是周全,也就是能涉及到的,决不放弃。

既完全周全,又完全独立,听着又有些矛盾了。

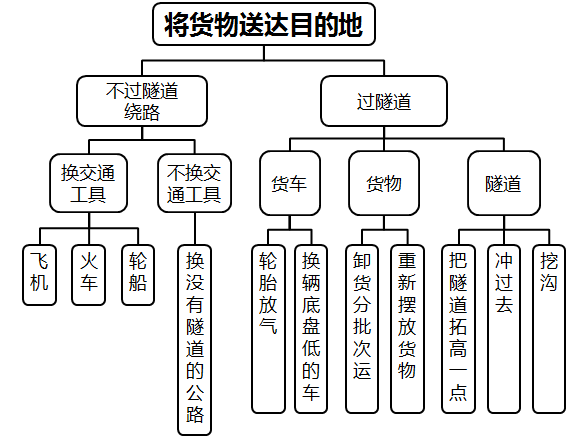

举个例子,先从结论出发,货车运输货物,半路有个隧道,隧道限高,而货车超高了,怎么办?

这就是目标有了。

然后,我们开始一层层的拆解

你看,这就是逻辑和结构,我们对问题和归纳的时候,就是利用这种思维,首先它完全独立,并不交叉,也就是说,我们所有的结论都是完全独立的,不要一个结论,只是从不同的角度去解答。

这时候你就明白了,为什么很多资料你不会归类,越归类压力越大,就是其实就是一个资料,一个文件,你只是从不同的角度去看待它,你的角度越多,它的属性就越多。

当你换一个方式,从目标性去看待它,它就是独立的,就会变得清晰。

其次它又非常的周全,包含了所有的可能。

这就是我们最近经常很团队小伙伴们说的,遇到问题找方法的思路,随随便便我们就可以搞出很多的方法和思路,然后一个个的去试错。

还有就是顺序,顺序是逻辑中的重要因素。

比如我经常说,一个审计项目找到它的最大的三项风险,这个项目基本就没有问题了。

为什么找最大的三项风险,再进行工作,这就是顺序的问题,那么你可以试试,如果找到三项最大的风险之后,再去工作,和进入现场就闷头工作,是完全不一样的体验。

顺序不一样,结构就不一样,逻辑就不一样,性质就不一样。

石墨和钻石的元素完全相同,但是价值却相差天壤。

就像我们每个审计师都具备专业能力,最后获得的收入却是天壤之别,都是同样的道理。

你也学会计的,我也学会计的,谁也不比谁专业强多少,但是为什么收入会天壤之别呢,就是这个原因。

在你做任何工作之前,试着去思考一下,首先有一个结论,结论要有三个理由,三个理由分别又要有三个事实依据。同时,理由之间还有明确的先后顺序。这件事看着很简单,但真的要做到其实非常难,可以试一试。

最后总结一下,这就是我今天想表达的,做成一件事的能力,就是要做到论、证、类、比

论就是先又结论

证就是为自己的结论寻找证据,也是试错的过程

类就是把你上一步所有的证据都进行分类,既独立,又全面

比就是让他们有先后顺序,比如风险最大的在前,有结构,有逻辑,有时间。

作者:benniar

来源:Benniar

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线