-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7805

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

立信会计师事务所、张XX、赵X:

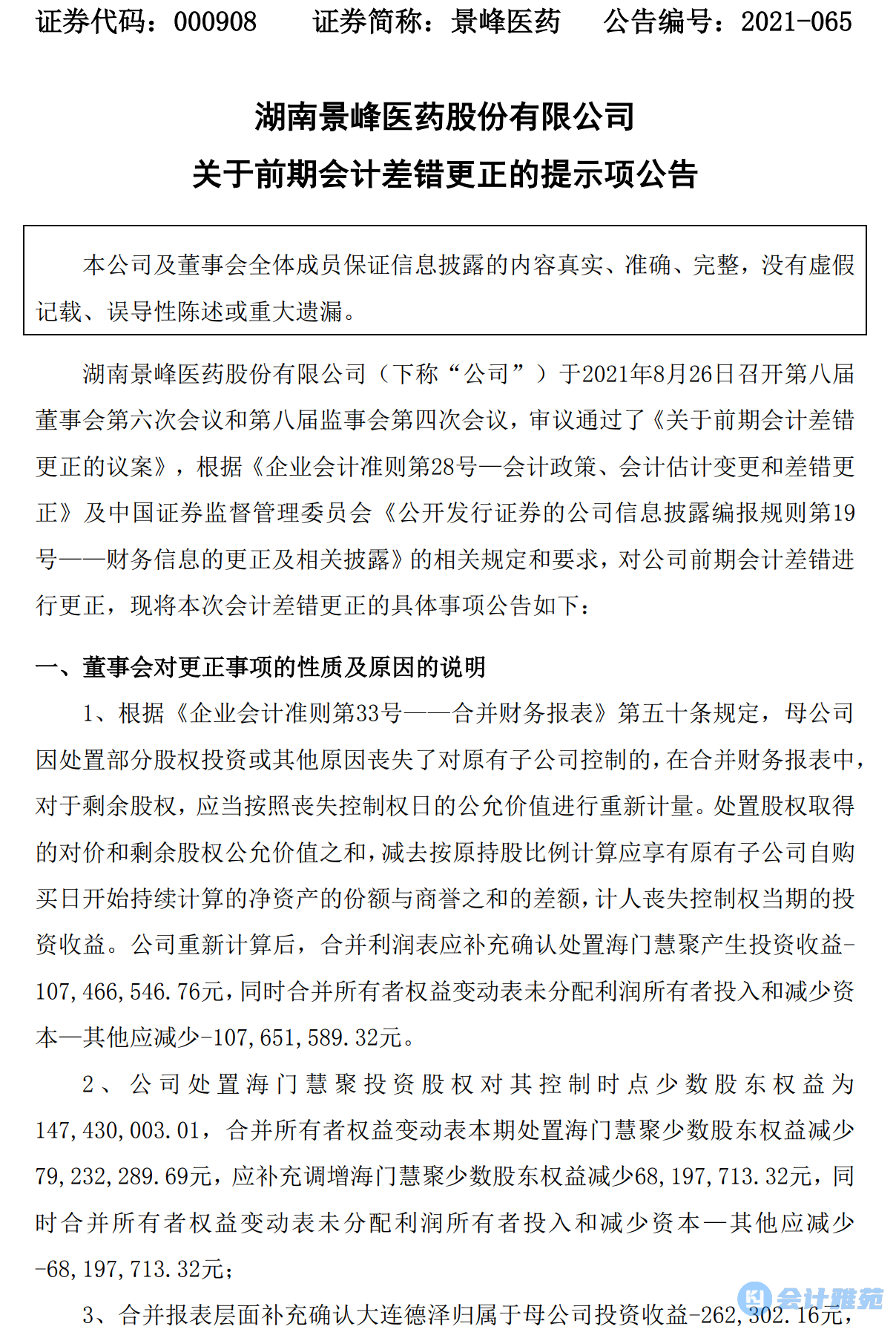

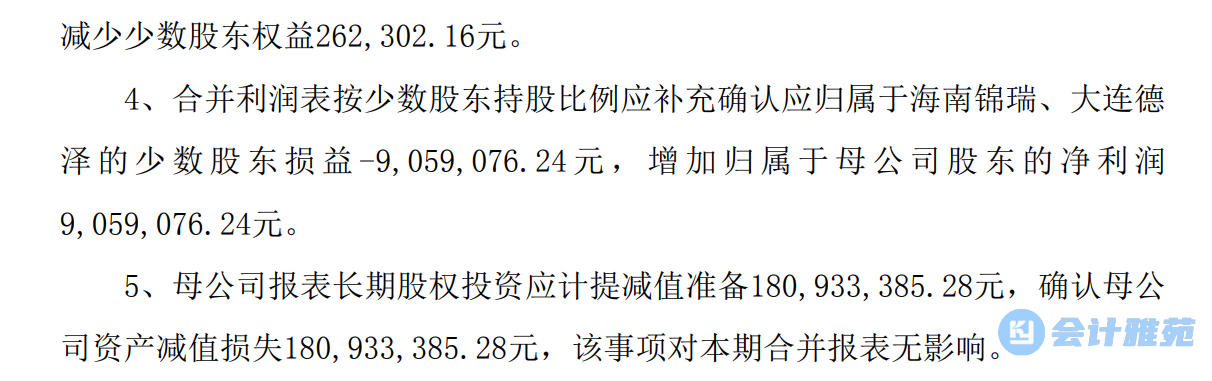

据查,2020年5月、2020年9月,湖南景峰医药股份有限公司(以下简称“景峰医药”或“公司”)分别转让所持控股子公司海门慧聚药业有限公司43%、20%的股权,上述股权转让在2020年年报中合计确认投资收益3.36亿元。2021年 8 月30日,景峰医药披露《关于前期会计差错更正的提示性公告》称,上述股权转让的会计处理存在差错,经重新计算后,调减2020年度利润总额1.07亿元,占当期利润总额绝对值的9.38%。你们在对公司2020年年报审计过程中未及时发现上述会计差错。

你们的上述行为不符合《上市公司信息披露管理办法》(证监会令第40号)第五十二条、第五十三条的规定。根据《上市公司信息披露管理办法》(证监会令第40号)第六十五条的规定,我局决定对你们采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

如果你们对本监督管理措施不服,可以在收到本决定书之日起60日内向中国证券监督管理委员会提出行政复议申请,也可以在收到本决定书之日起6个月内向有管辖权的人民法院提起诉讼。复议与诉讼期间,上述监督管理措施不停止执行。

湖南证监局

2022年10月13日

来源:证监会

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线