-

服务热线:0755--83487163 / 82911663

服务热线:0755--83487163 / 82911663

发布日期:2022-04-21浏览次数:11936

总经理财务课堂:搞通财务出利润(精编)

总经理财务课堂:搞通财务出利润(精编)

发布日期:2022-04-21浏览次数:7806

发布日期:2022-04-21浏览次数:7051

发布日期:2022-04-21浏览次数:5971

发布日期:2023-09-18浏览次数:5799

发布日期:2022-04-21浏览次数:4303

发布日期:2022-12-01浏览次数:4157

发布日期:2022-04-21浏览次数:4098

发布日期:2022-04-21浏览次数:4094

发布日期:2022-04-21浏览次数:3845

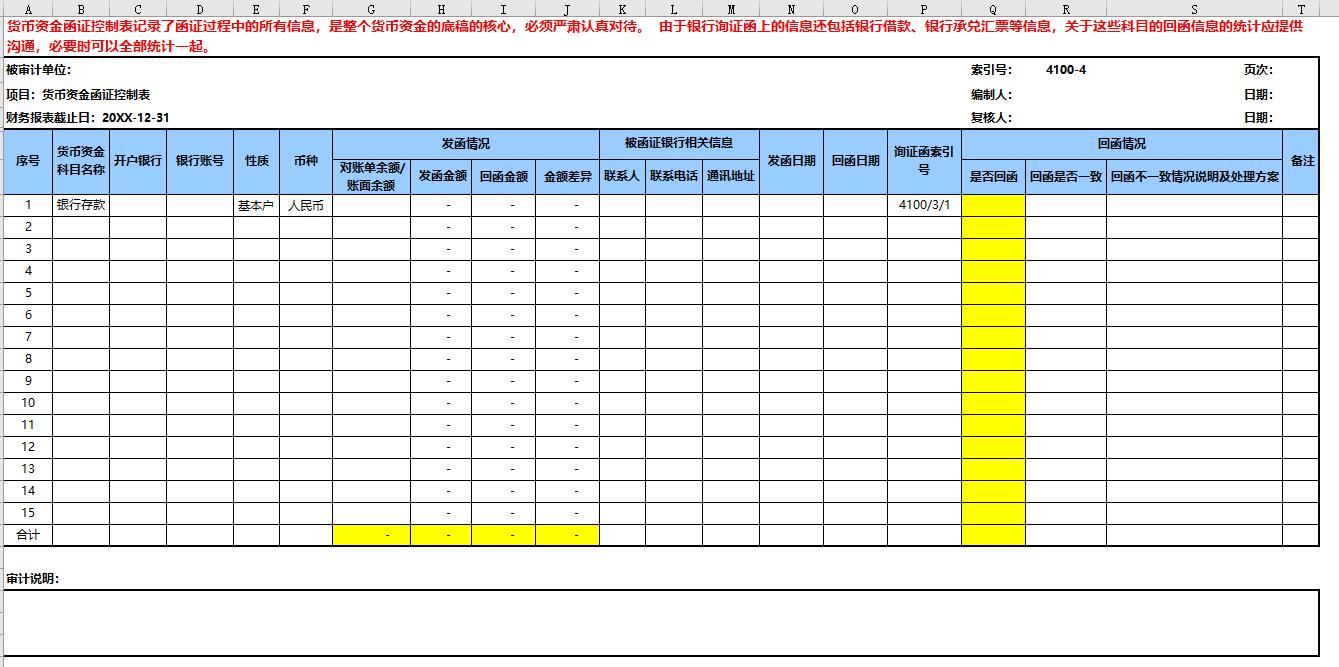

审计一年级的小朋友就算是不负责整个货币资金的全套底稿,也通常会被分配完成发银行询证函的工作。发银行询证函,是由审计项目组相关人员填写完毕后直接发给银行,对询证函所记载的信息进行外部取证的一项工作。

在审计实务工作中,发银行询证函有两种方式:邮寄与面函。下边就分别来说说两种方式下需要注意什么。(关于银行询证函填写可查看→审计实操:银行询证函填制指引)

01 邮寄

①函证发出前先将客户盖章件复印或扫描留底,如果回函非寄出原件则应附在回函件后一并归档;或在未收回函证,执行替代性程序的情况下也应对复印件归档,以证明审计人员确实发过函证,没有遗漏实施必要的审计程序。

②函证发出时准确登记发函时间、快递单号、联系人及联系电话等信息,以便实时追查和催函;

③通过电话催函准确把握函证的状态,若属于在途回函则向银行索要快递单号,以便追查函证的原寄出地址及时间。

④对银行反馈需要修改的错误函证,应详细记录错误的原因,及时修改,最好将修改之后的函证与银行确认之后再交由客户盖章。

⑤对催函后无反馈的函证,应及时电话沟通银行,与之确认函证的状态,必要时通过投诉银行、告知客户经理等方式向银行施压。

⑥收回的函证应首先检查寄回的快递面单,确认是由银行直接寄出。同时核对至审计人员所保留的函证复印件、函证原始信息记录表等,以证实是审计人员发出的原件;如果为非寄出原件,则应立刻电话银行,与之确认是否已经对询证函中所列十四项信息进行检查并保证除回函所示业务外,企业在该银行不存在其他业务。

函证一旦寄出,则需要编制函证信息控制表,将所有必要的信息记录在表格中,必要的信息包括但不限于函证唯一编码、函证内容、发函日期(包括二次发函日期)、发函快递单号(包括二次发函单号)、银行地址及联系电话、催函结果(附催函日期,以便及时跟进)、函证错误原因、回函日期、回函快递单号、回函结果等。

02 面函

①函证发出前先将客户盖章件复印或扫描留底,如果回函非寄出原件则应附在回函件后一并归档;或在未收回函证,执行替代性程序的情况下也应对复印件归档,以证明审计人员确实发过函证,没有遗漏实施必要的审计程序。

②面函时携带个人身份证、已盖事务所印章的介绍信及事务所工作证。

③若客户随同面函时注意函证不离手,观察客户与银行人员的交流,防止舞弊。

④若需要将函证留银行处理,记录函证交由银行人员的姓名、工号、联系电话等信息,之后应及时联系,尽快催收。

⑤面函的函证需要在函证上记录银行处理人员的信息及面函的日期、地点、人员等,以证实询证函一直处于审计人员的控制中。

来源:丸子的半个世界

事务所手机版

共绘网手机版

共绘网微博

事务所

事务所 服务电话

服务电话 QQ在线

QQ在线